في يوم الجمعة، أغلقت سوق الأسهم الأمريكية بتغيرات طفيفة، تذبذبت بين مكاسب طفيفة وخسائر. وذلك بسبب مزيج من نتائج متنوعة للبنوك وأخبار التضخم، مما زاد من توقعات المستثمرين بشأن قرار خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي الأمريكي المحتمل.

بشكل غير متوقع، انخفضت أسعار المنتجين الأمريكيين في ديسمبر، نتيجة تراجع تكاليف السلع مثل الطعام والوقود الديزل، في حين استقرت أسعار الخدمات للشهر الثالث على التوالي. وهذا يتناقض مع التضخم الاستهلاكي الذي تم الإبلاغ عنه في اليوم السابق والذي تجاوز التوقعات.

ارتفعت احتمالية خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي في مارس إلى 79.5%، مقارنة بـ 73.2% في الجلسة السابقة، وفقًا لأداة FedWatch التابعة لشركة CME. كما أدت البيانات المتاحة يوم الجمعة إلى انخفاض عوائد السندات الحكومية، على الرغم من التصريحات الأخيرة من مسؤولي الاحتياطي الفيدرالي بشأن إمكانية خفض أسعار الفائدة.

"يخبرنا مؤشر أسعار المنتجين قصة مختلفة مقارنة بمؤشر أسعار المستهلكين"، يقول مايكل جرين، الاستراتيجي الأول في شركة سمبليفاي لإدارة الأصول في نيويورك. "إنه يشير إلى أن الاحتياطي الفيدرالي قد يكون أكثر حرية في اتخاذ قرار بخفض أسعار الفائدة، وأن سوق الأسهم على ما يرام طالما لم ترتفع الأسعار بشكل كبير".

وبالتالي، تخلق الديناميات الحالية في سوق الأسهم وأخبار التضخم مجموعة فريدة من الظروف للمستثمرين. من جهة، هناك خطر تأثيرات سلبية على بعض الشركات، بينما من جهة أخرى، هناك فرصة للبنك المركزي الفيدرالي لتخفيف السياسة النقدية، مما قد يدعم السوق بشكل محتمل.

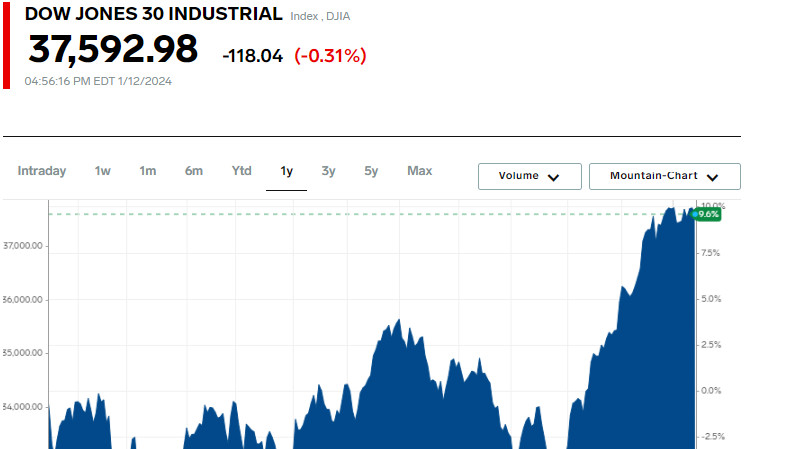

انخفض مؤشر داو جونز الصناعي بمقدار 118.04 نقطة، أو 0.31٪، إلى 37,592.98. ارتفع مؤشر S&P 500 بمقدار 3.59 نقطة، أو 0.08٪، ليصل إلى 4,783.83، في حين ارتفع مؤشر ناسداك المركب بمقدار 2.58 نقطة، أو 0.02٪، إلى 14,972.76.

خلال الأسبوع، ارتفع مؤشر داو بنسبة 0.34٪، ومؤشر S&P 500 بنسبة 1.84٪، ومؤشر ناسداك بنسبة 3.09٪. ارتفاع مؤشر S&P كان أكبر مكسب أسبوعي في النسبة المئوية منذ منتصف ديسمبر، وبالنسبة لمؤشر ناسداك، منذ بداية نوفمبر.

تراجعت أسهم بنك أمريكا بنسبة 1.06٪ بعد تقليص أرباح الربع الرابع بسبب نفقات مرة واحدة بقيمة 3.7 مليار دولار. أدى تحذير من ويلز فارجو بشأن توقع انخفاض صافي الدخل من الفوائد بنسبة 7-9٪ في عام 2024 إلى انخفاض بنسبة 3.34٪ في أسهمه.

ومع ذلك، ارتفعت أسهم سيتي جروب بنسبة 1.04٪ بعد أن أعلن البنك عن خسائر بقيمة 1.8 مليار دولار في الربع الرابع وأعلن عن مزيد من تخفيضات الوظائف.

تراجع جيه بي مورجان تشيس بنسبة 0.73٪ على الرغم من الإعلان عن أعلى ربح سنوي في التاريخ وتوقعات بزيادة الدخل من الفوائد أعلى من التوقعات لعام 2024.

تراجع مؤشر البنوك في مؤشر S&P 500 بنسبة 1.26٪ بعد انخفاض سابق بنسبة 1.7٪.

تراجع مؤشر داو جونز بشكل رئيسي بسبب انخفاض بنسبة 3.37% في أسهم يونايتد هيلث، وذلك عقب تقرير الشركة عن زيادة في نفقات الخدمات الطبية التي تفوق التوقعات، مما أثر على المؤشر بحوالي 120 نقطة.

تراجعت أسهم دلتا إيرلاينز بنسبة 8.97% بعد أن خفضت الشركة توقعاتها للأرباح السنوية.

فقدت تسلا 3.67% بعد تخفيض أسعار بعض طرزها الجديدة في الصين وخططها لوقف إنتاج معظم المركبات في مصنعها في برلين.

تراجع قطاع الطاقة بنسبة تقارب 3% منذ نهاية أكتوبر، في حين ارتفع مؤشر S&P 500 بنسبة 16%. خلال عام 2023 بأكمله، نما المؤشر الأساسي بنسبة 24%، في حين تراجع قطاع الطاقة بنسبة 4.8%، مما يجعله أكبر انخفاض ثانوي بين قطاعات مؤشر S&P 500 في العام الماضي.

تراجع حاد في أسعار النفط كان سببًا رئيسيًا في أداء القطاع السيئ. وفقًا للمستثمرين، انخفضت أسعار النفط الأمريكي بنسبة تزيد عن 20% منذ نهاية سبتمبر، لتصل إلى حوالي 73 دولارًا للبرميل، تحت ضغط من الإمدادات القوية، خاصة في الولايات المتحدة، والمخاوف من الطلب الضعيف في الصين وأوروبا.

التوترات المحتملة في الشرق الأوسط وأي إجراءات من قبل أوبك بشأن الإنتاج هي عوامل يمكن أن تؤثر على أسعار النفط على المدى القصير.

ارتفعت أسعار النفط الأمريكي بنسبة 4.5% يوم الجمعة، ثم ارتفعت بنسبة 0.9% بعد تحويل عدة ناقلات نفط عن البحر الأحمر بعد الضربات الجوية والبحرية التي نفذتها الولايات المتحدة وبريطانيا على أهداف الحوثيين في اليمن. ارتفعت أسهم قطاع الطاقة بنسبة 1.3% في نهاية اليوم.

من المتوقع أن يظهر قطاع الطاقة أسوأ أداء ربحي في عام 2023 بين جميع القطاعات، حيث يتراجع بنسبة تقارب 26%، وفقًا لبيانات LSEG. ومع ذلك، من المتوقع أن تنمو إيراداته بنسبة 1.6% في عام 2024.

على بورصة نيويورك، تجاوز عدد الأسهم المتقدمة عدد الأسهم الهابطة بنسبة 1.4 إلى 1، في حين أن على ناسداك، تفوقت الأسهم الهابطة على الأسهم المتقدمة بنسبة 1.1 إلى 1.

سجل مؤشر S&P 37 قمة جديدة لمدة 52 أسبوعًا ولا قاع جديد، بينما سجل ناسداك 134 قمة جديدة و 86 قاع جديد.

بلغت حجم التداول على بورصات الولايات المتحدة 10.57 مليار سهم، مقارنة بالمتوسط البالغ 12.06 مليار خلال الـ 20 يومًا التجارية الكاملة الماضية، مما يشير إلى تباين مشاعر السوق وديناميات العرض والطلب في سوق الأسهم.

روابط سريعة

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

وماهو رأيك

وماهو رأيك