يدخل قطاع الغاز في أوروبا مرحلة حرجة، حيث يضع انتهاء موسم التدفئة الأساس لإعادة ملء مرافق التخزين، التي أصبحت الآن فارغة بمقدار الثلثين بعد أشهر الشتاء.

عادةً ما يلعب المتداولون دورًا مركزيًا في إعادة ملء الاحتياطيات، حيث تكون أسعار الغاز في الصيف أقل بشكل عام، مما يسمح لهم بتحقيق الربح عن طريق تخزين كميات كبيرة للبيع خلال موسم التدفئة التالي عندما يرتفع الطلب مرة أخرى.

ومع ذلك، يشير خبراء الصناعة إلى أن هذا العام بعيد كل البعد عن المعتاد. فقد أدى أول شتاء بارد حقًا منذ أن فقدت أوروبا معظم إمدادات الغاز عبر الأنابيب من روسيا إلى استنزاف الاحتياطيات بشكل أسرع من المعتاد. وتفاقمت الوضعية عندما أوقفت أوكرانيا التدفقات المتبقية في الأول من يناير. وقد أدى الضغط الناتج في السوق إلى ارتفاع مستمر في أسعار الغاز في الصيف، والتي تجاوزت الآن أسعار الشتاء المقبل.

السؤال الرئيسي الآن هو ما الدور الذي ستلعبه الحكومات في ضمان إعادة تعبئة المخزون. يمكن أن يتراوح التدخل الحكومي من تقديم إعانات مباشرة للمنتجين والمستهلكين إلى إنشاء احتياطيات استراتيجية وفرض قيود على التصدير. كل من هذه الخيارات يأتي مع مقايضات. قد تشجع الإعانات الإنتاج وتخفض التكاليف للمستهلكين، لكنها يمكن أن تشوه السوق وتؤدي إلى تخصيص غير فعال للموارد.

لا يزال هناك متسع من الوقت قبل موسم الشتاء المقبل، لكن العديد من المشاركين في السوق يعتقدون أن الأسابيع القليلة الأولى من أبريل ستقدم مؤشرًا واضحًا عما إذا كان أصحاب المصلحة مستعدين لبدء إعادة التخزين على الرغم من هيكل الأسعار غير المواتي، أو ما إذا كانوا يعتزمون الانتظار لظروف سوق أكثر ملاءمة.

المخاطر كبيرة. إذا دخل الاتحاد الأوروبي الشتاء المقبل بمخزون جزئي، فقد تواجه المنطقة ارتفاعًا حادًا في الأسعار في حالة البرد الشديد أو غيرها من الاضطرابات غير المتوقعة. تنص قواعد المفوضية الأوروبية على أن تكون مرافق التخزين ممتلئة بنسبة 90% بحلول الأول من نوفمبر. ومع ذلك، فإن المقترحات والمناقشات الأخيرة حول إدخال المرونة في الجدول الزمني لتحقيق هذه الأهداف قد خلقت حالة من عدم اليقين الكبير. وقد تسبب ذلك في تقلبات في الأسعار وترك المتداولين في حالة تخمين حول كيفية تطبيق القواعد في النهاية.

انخفضت العقود الآجلة للغاز وسط تكهنات بأن أهداف التخزين قد يتم تخفيفها، إلى جانب التفاؤل بشأن حل محتمل للصراع في أوكرانيا. وفقًا لبعض الاقتصاديين، فإن أسعار الغاز حاليًا أعلى بحوالي 50% مما كانت عليه قبل عام. ومن المتوقع أن تظل الأسعار—التي تزيد قليلاً عن 40 يورو لكل ميجاوات ساعة—عند المستويات الحالية أو أعلى منها خلال الأسابيع القليلة المقبلة، اعتمادًا بشكل كبير على الطلب على الغاز الطبيعي المسال (LNG) هذا الصيف.

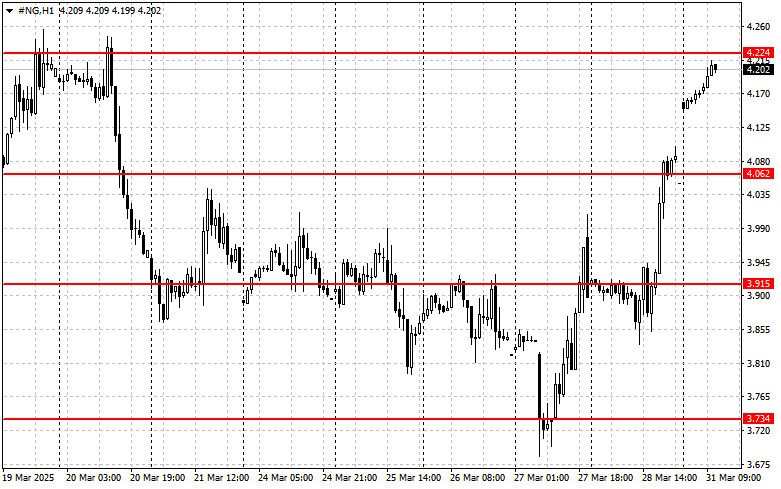

فيما يتعلق بالتوقعات الفنية للغاز الطبيعي (NG)، يركز المشترون الآن على استعادة مستوى 4.224. سيؤدي اختراق هذا النطاق إلى فتح طريق مباشر نحو 4.373 والمقاومة الأكثر أهمية عند 4.502. يقع الهدف الأعلى الأبعد في منطقة 4.600. من ناحية الهبوط، يقف الدعم الأولي حول 4.062. من المحتمل أن يؤدي الانخفاض دون هذا المستوى إلى إرسال الأداة إلى مستوى أدنى عند 3.915، مع وجود الهدف الهبوطي الأبعد بالقرب من 3.734.

روابط سريعة

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

وماهو رأيك

وماهو رأيك