شهد الأسبوع الماضي صدور مجموعة كبيرة من البيانات الاقتصادية الكلية من المملكة المتحدة، والتي بدت للوهلة الأولى داعمة لانتعاش جديد في الجنيه الإسترليني. كشف تقرير سوق العمل عن بعض علامات الضعف، لا سيما تباطؤ وتيرة خلق الوظائف مقارنة بالشهر السابق. ومع ذلك، فإن حقيقة أن نمو الأجور لا يزال مرتفعًا بشكل عنيد يعد عاملًا تضخميًا قويًا. يشير التضخم المرتفع بدوره إلى أن بنك إنجلترا لن يتعجل في خفض أسعار الفائدة، مما يسمح للعوائد في المملكة المتحدة بالبقاء جذابة نسبيًا.

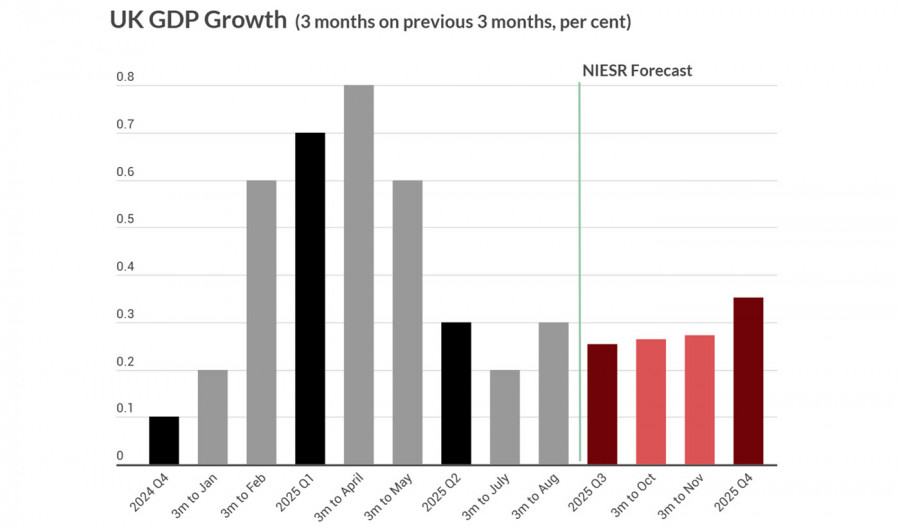

جاءت أرقام الناتج المحلي الإجمالي لشهر أغسطس متوافقة مع التوقعات، وتجاوز الإنتاج الصناعي التوقعات. ومع ذلك، لا تزال التوقعات للربع الثالث من المعهد الوطني للبحوث الاقتصادية والاجتماعية (NIESR) ضعيفة، مع توقع نمو متواضع في الناتج المحلي الإجمالي بنسبة 0.3% فقط.

يوم الثلاثاء، سيتم إصدار تقرير التضخم الاستهلاكي في المملكة المتحدة لشهر سبتمبر. في الشهر الماضي، أشار NIESR إلى وجود احتمال كبير جداً بأن يظل التضخم فوق 3% خلال الـ 12 شهراً القادمة. التوقعات الحالية تشير إلى أن التضخم الأساسي سيرتفع من 3.6% إلى 3.7% على أساس سنوي، والتضخم العام من 3.8% إلى 4.0%. في الماضي، كانت مثل هذه التوقعات وحدها كافية لدعم قوة الجنيه الإسترليني، لكن ديناميكيات السوق الأوسع قد تغيرت. العوامل العالمية الأخرى تشير الآن إلى أن الدولار الأمريكي مهيأ لتقدير جديد، ومن المرجح أن يضعف الجنيه الإسترليني بما يتماشى مع الشعور العام بالمخاطر.

نقطة ضغط أخرى غير مقدرة بشكل كافٍ ولكنها مهمة للجنيه تكمن في سوق السندات في المملكة المتحدة. بينما يبلغ العائد على السندات الحكومية لمدة 10 سنوات حوالي 4.5%، فإن جزءاً كبيراً من هذا العائد يعكس "علاوة الأجل" - العائد الإضافي الذي يطلبه المستثمرون لحيازة الديون طويلة الأجل، والذي يرتبط مباشرة بمخاطر الاستدامة المالية. مع اقتراب الدين العام في المملكة المتحدة من 100% من الناتج المحلي الإجمالي ومدفوعات الفائدة التي تبلغ حوالي 90 مليار جنيه إسترليني سنوياً، فإن المالية العامة تحت ضغط واضح. وفقاً لـ NIESR، ومع التوقعات الحالية للتضخم، ستحتاج الحكومة إلى إيجاد 2% إضافية من الناتج المحلي الإجمالي فقط لتحقيق استقرار مستويات الدين. مع عجز في الميزانية يبلغ حوالي 5% من الناتج المحلي الإجمالي ونمو اقتصادي ضعيف، يبدو أن هذا غير قابل للتحقيق تقريباً - مما يدفع علاوات المخاطر إلى مستويات أعلى.

نتيجة لذلك، يتعرض الجنيه لضغط كبير، وإن كان أقل وضوحاً، ومن غير المرجح أن ينمو الطلب على الجنيه الإسترليني بشكل كبير حتى تظهر استراتيجية اقتصادية واضحة. تعتمد هذه الوضوح على تحسن ملحوظ في النشاط الاقتصادي - وهو أمر غير محتمل في ظل مستويات الفائدة الحالية. ومع ذلك، فإن خفض أسعار الفائدة ليس خياراً مطروحاً طالما أن توقعات التضخم لا تزال مرتفعة.

هذا الديناميكية الذاتية التعزيز تحد بشدة من تدفقات الاستثمار الأجنبي، لذا من المرجح أن يظل الطلب على الجنيه ضعيفاً حتى في ظل ارتفاع أسعار الفائدة.

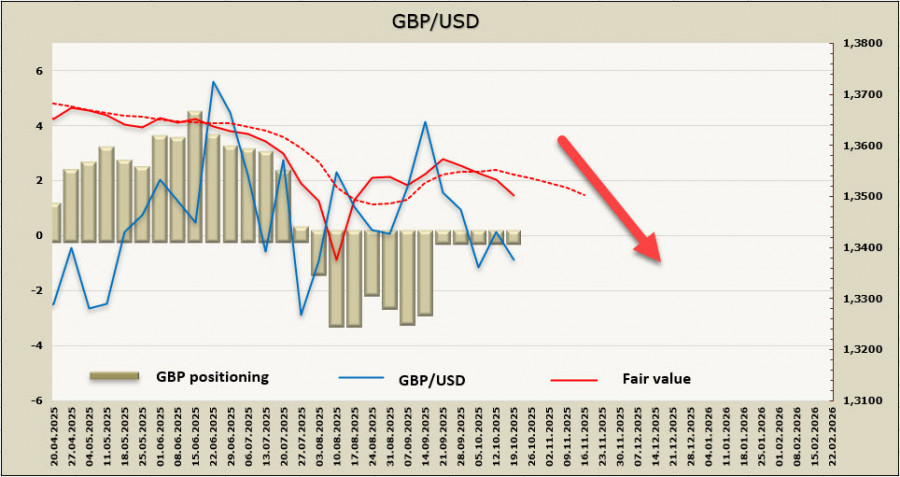

تقدير القيمة العادلة للجنيه الإسترليني يتجه الآن نحو الانخفاض بعيداً عن متوسطه طويل الأجل.

في الأسبوع الماضي، حددنا مستوى 1.3140 كمستوى دعم رئيسي على المدى القصير، ولا يزال هذا الهدف صالحًا. كان الارتداد التصحيحي الذي شهدناه في الأيام الأخيرة ضحلًا وغير مقنع. نتوقع موجة أخرى من الزخم الهبوطي. ستتضح الأمور أكثر بعد صدور تقارير التضخم في المملكة المتحدة والولايات المتحدة. وحتى ذلك الحين، يظل التوقع للجنيه الإسترليني مقيدًا بالمخاوف المالية، وإمكانيات النمو المحدودة، وتدهور المعنويات.

روابط سريعة

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

وماهو رأيك

وماهو رأيك