Американските фондови пазари затвориха деня с леко повишение в понеделник, след като инвеститорите оцениха влиянието на последното намаляване на лихвения процент от Федералния резерв и погледнаха напред към следващата седмица.

Световните индекси също се покачиха, подкрепени от коментарите на служители от Фед, които заявиха, че голямото намаление на лихвения процент от миналата седмица е било оправдано. Междувременно еврото отслабна спрямо долара поради разочароващи данни за PMI в еврозоната.

Фондовите пазари бяха подкрепени от коментарите на политиците и солидните индустриални данни, изграждайки на силното рали от миналата седмица след намаляването на лихвения процент. Основните индекси отбелязаха значителни печалби, въпреки че традиционно септември е слаб месец.

Инвеститорите се съсредоточиха в понеделник върху изказванията на трима президенти на регионални банки, които предоставиха указания относно насоките на монетарната политика. Рафаел Бостич, Нийл Кашкари и Остън Гулсби подкрепиха последния ход на Фед и призоваха за още намаления на лихвите до края на годината.

Търговците предвиждат още действия от страна на Фед на следващото му заседание през ноември, според данни на CME Group и нейния инструмент FedWatch. Тези очаквания бяха подсилени, след като управителят Кристофър Уолър заяви в петък, че инфлацията може да се окаже под целта от 2%.

Въпреки първоначалните очаквания, перспективите за лихвените проценти се промениха, оставяйки бъдещето несигурно. Инвеститорите прехвърлят възможните сценарии, за да видят как ще действа Фед през останалата част от годината. Според последните данни на LSEG, пазарите очакват намаление на лихвения процент с 74 базисни точки до края на годината.

Септемврийските икономически данни показаха, че бизнес активността в САЩ остана стабилна. Въпреки това, цените на стоките и услугите се ускориха до най-високото си ниво за последните шест месеца, което предполага нов кръг от инфлация в предстоящите месеци. Тази тенденция предизвиква безпокойство сред анализаторите, че инфлационният натиск може отново да нарасне.

Много инвеститори заемат изчаквателна позиция за момента, вместо да предприемат решителни действия, според Сам Стоувал, главен инвестиционен стратег в CFRA Research. "Инвеститорите наблюдават ситуацията и чакат потвърждение, че сценарият за меко кацане на икономиката наистина ще стане реалност," отбеляза той.

В понеделник, водещите американски фондови индекси показаха ръст. Dow Jones Industrial Average добави 61,29 точки или 0,15%, затваряйки на 42,124.65. S&P 500 също нарасна с 16,02 точки или 0,28%, достигайки 5,718.57. Nasdaq Composite се увеличи с 25,95 точки, което се равнява на 0,14% и закри търговията на 17,974.27.

От 11-те сектора на S&P 500, осем приключиха деня на плюс. Лидерите бяха енергийните компании с ръст от 1,31%. Междувременно, акциите на здравния сектор спаднаха с 0,25%, което ги прави най-слабо представилият се сектор за деня.

Фондовият пазар продължава да бъде доминиран от компании, чувствителни към промените в лихвените проценти. Tesla отбеляза солиден ръст от 4,65%, докато акциите на Meta (забранена в Русия) добавиха 0,6%, подпомогнати от повишението на ценовата цел на Citigroup за акциите.

Индексът Russell 2000, който следи малките компании, спадна с 0,25%. Това отразява известна несигурност в сектора на малките компании, въпреки общия ръст в водещите индекси.

Инвеститорите нетърпеливо очакват публикуването на данните за личните потребителски разходи за август, които се смятат за водещ инфлационен индикатор на Федералния резерв. Публикацията се очаква да бъде ключовото събитие на седмицата, което ще определи следващите стъпки на Фед относно монетарната политика.

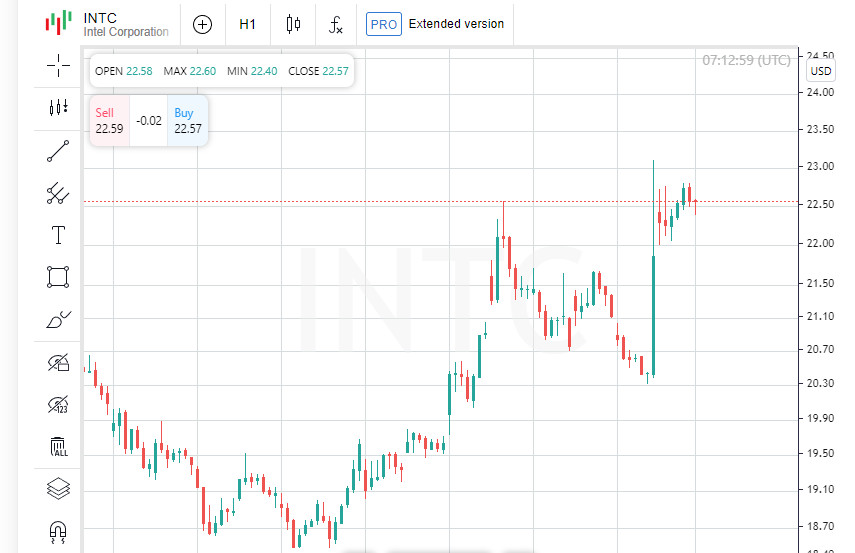

Intel беше сред най-големите печеливши, с ръст от 3.05% на новини за възможна инвестиция до $5 милиарда от Apollo. Въпреки това не всички новини на пазара бяха позитивни: акциите на General Motors спаднаха с 1.72% след като Bernstein намали рейтинга на компанията от Outperform на Meet Market.

На Нюйоркската стокова борса (NYSE) печелившите превъзхождаха губещите в съотношение 1.48 към 1. NYSE също така регистрира 505 нови годишни върхове и само 36 нови ниски стойности. Що се отнася до S&P 500, индексът записа 62 нови 52-седмични върха и само едно ново дъно. Междувременно, Nasdaq Composite отчете 80 нови върха и 123 нови дъна, което подчертава неравномерното представяне на технологичния пазар.

Доходността на държавните облигации на САЩ нарасна, тъй като инвеститорите продължиха да анализират вероятността от краткосрочна рецесия в най-голямата световна икономика. Вниманието на пазара беше насочено към изказванията на официалните представители на Федералния резерв, особено след като централната банка започна да облекчава монетарната политика миналата седмица, като намали лихвите с 50 базисни точки.

Трима ключови представители на Федералния резерв направиха изказвания в понеделник, подчертавайки важността на последното решение. Neel Kashkari, президент на Федералната резервна банка в Минесота, нарече намалението „правилното решение“ за подпомагане на икономиката. Austan Goolsbee, президент на Федералния резерв в Чикаго, сподели, че очаква Федералният резерв да продължи да намалява лихвите през следващата година. А Raphael Bostic, ръководител на Федералната резервна банка в Атланта, отбеляза, че американската икономика е близо до нормални нива на инфлация и безработица, и че монетарната политика трябва да се върне към обичайните си параметри.

Според Quincy Crosby, главен стратег в LPL Financial, участниците на пазара следят внимателно дали намалението на лихвите не е свързано с прекомерни страхове от FOMC, а отразява истинско отслабване на инфлацията. В контекста на повишени оценки на акции, макроикономическите данни започват да играят ключова роля. Всяка публикация на статистика ще се възприема като индикатор за по-нататъшни развития.

Изминалата седмица беше благоприятна за американския фондов пазар, който отчете уверен ръст. Индексът MSCI за акциите по целия свят добави 2.68 точки, или 0.32%, достигайки 840.05. Индексът STOXX 600 за Европа също показа положителна динамика, увеличавайки се с 0.4%.

Според най-новите данни от LSEG, фючърсният пазар за лихвите в САЩ ценообразува вероятността за намаление на лихвите на срещата през ноември. 54% от участниците на пазара очакват намаление с 25 базисни точки, докато 46% очакват по-голямо намаление от 50 базисни точки. Общо 78 базисни точки за намаление на лихвите се прогнозират за 2024 година.

Новите данни от S&P Global показват, че бизнес активността в еврозоната се е забавила рязко този месец. Секторът на услугите, който доминира в региона, остана стабилен, докато спадът в производството продължива да набира скорост. Това е тревожно, особено на фона на нарастващите инфлационни рискове.

Положението в САЩ е донякъде различно. Бизнес активността остана стабилна през септември, но средните цени на стоките и услугите нараснаха с най-бърз темп за последните шест месеца. Това може да сигнализира, че инфлацията може да се ускори през следващите месеци, което може да повлияе на бъдещите решения на Федералния резерв.

Индексът на долара, който следи долара спрямо основните валути като еврото и йената, нарасна с 0.14% до 100.92. В същото време, еврото загуби 0.45%, достигайки $1.1112. Спрямо японската йена, доларът отслабна с 0.21% до 143.61 йени.

Ключовото събитие на седмицата за инвеститорите остава публикуването на данните за инфлацията под формата на основния индекс на разходите за лично потребление (PCE), който ще бъде обявен в петък. Това е предпочитаният от Федералния резерв измерител на инфлационните тенденции. Очакват се и данни за поръчките за дълготрайни стоки, което добавя несигурност в очакванията на пазара.

Доходността на дългосрочните американски държавни облигации, вариращи от седемгодишни до 30-годишни, достигна най-високото си ниво за последните три седмици миналата седмица, което подчертава притесненията на инвеститорите за дългосрочните перспективи пред икономиката.

Кривата на доходността в САЩ, важен индикатор за икономическите очаквания, продължава да се изостря. Разликата между доходността на двегодишни и десетгодишни държавни облигации достигна 17.9 базисни точки, най-голямата от юни 2022 г. Тази тенденция посочва засилено безпокойство сред инвеститорите за бъдещото здраве на американската икономика.

Доходността на десетгодишната референтна облигация се повиши с 2.3 базисни точки до 3.751%, спрямо 3.728% в петък. Това е още един знак за несигурност на пазара, тъй като участниците продължават да преоценяват рисковете преди предстоящите действия на Федералния резерв.

Цените на петрола спаднаха на фона на разочароващи данни за бизнес активността от еврозоната. Американският суров петрол загуби 63 цента и се установи на $70.37 за барел, докато Brent спадна с 58 цента до $73.90. Данните отразяват глобалната икономическа несигурност, която продължава да натоварва енергийните пазари.

Инвеститорите се чудят дали централните банки са закъснели с облекчаването на монетарната политика, за да предотвратят глобално икономическо забавяне, особено с оглед на опасенията, че такива действия може да не постигнат желания ефект на фона на глобалното икономическо забавяне.

Централната банка на Китай намали репо лихвата си за 14 дни със 10 базисни точки тази седмица, след като по-рано разочарова пазарните очаквания, като не намали дългосрочните лихви. Инвеститорите вече обръщат внимание на събранието на Швейцарската национална банка в четвъртък, където вече е отчетено намаляване с четвърт процентен пункт до 1.0%, с 41% вероятност за по-агресивно намаляване с 50 базисни точки.

БЪРЗИ ЛИНКОВЕ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Свържете се с нас

Свържете се с нас