Американските фондови индекси затвориха на по-ниски нива в понеделник след сесия, пълна с остри волатилности. Инвеститорите са предпазливи пред знаците за икономическо забавяне и нарастващи инфлационни рискове, влошени от агресивната търговска реторика на Белия дом.

Главният катализатор за разпродажбата бе поредната вълна от изявления на президента Доналд Тръмп за въвеждане на мащабни тарифи. В своето вечерно обръщение в сряда, той обяви планове за налагане на тарифи върху всички вносове в страната и за увеличение на ставките дори за някои ключови партньори.

Недоволен от вече взетите мерки, Тръмп обеща да затегне санкциите срещу Китай. Той обяви възможността за допълнителни тарифи до 50%, които биха могли да повече от удвоят общото ниво на данъци. Тази изява обезпокоиха участниците на пазара, принуждавайки мнозина да преосмислят своите инвестиционни стратегии.

Понеделник беше вторият ден поред, когато американските фондови борси показаха необичайно висок обем на търговия. И трите основни индекса - S&P 500, Dow Jones и Nasdaq - спаднаха рязко сутринта, достигайки най-ниските си стойности от повече от година. След неочакван скок нагоре, причинен от интерпретацията на новините за тарифите, пазарът отново се срина, неспособен да издържи натиска.

Индексът на волатилност CBOE VIX, често наричан "барометър на страха на Уолстрийт", премина психологическата марка от 60 по време на сесията, като достигна най-високото си ниво от август 2024 г. Въпреки че след това леко намаля, той завърши деня на ниво 46.98, което е най-високото му закриване за последните пет години.

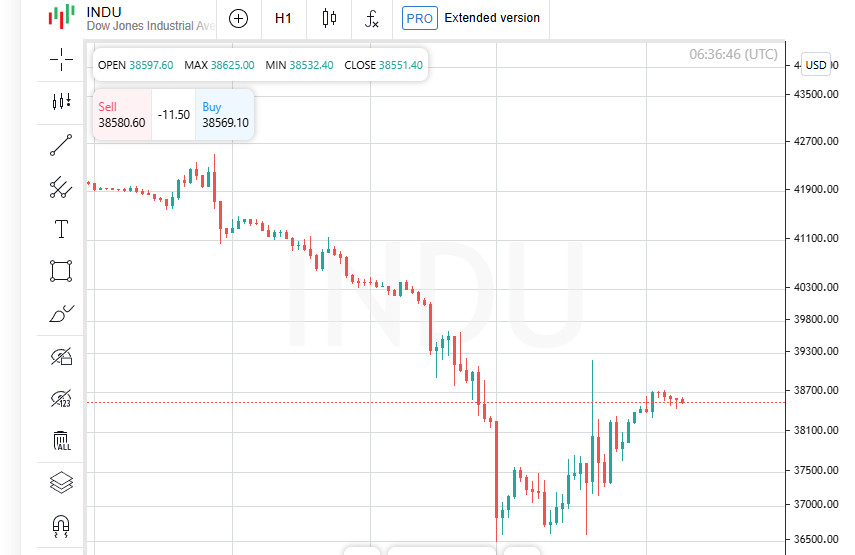

Акциите в понеделник представляваха болезнен ден за Уолстрийт. Промишленият индекс Dow Jones падна с 349 точки, за да затвори на ниво 37,965.60, което е спад от 0.91%. По-широкият S&P 500 загуби 11.83 точки, или -0.23%, за да завърши на 5,062.25. Само Nasdaq, със силно присъствие на технологии, остана на повърхността, като добави скромните 0.10% за затваряне на 15,603.26.

Пазарът продължава да търпи загуби от обявяването на тарифите. За двата търговски дни след речта на Доналд Тръмп, базовият индекс S&P 500 спадна с 10.5%, докато съвкупната пазарна капитализация на компаниите спадна с около 5 трилиона долара — най-лошото двудневно изпълнение след срива поради пандемията през март 2020 година.

Ситуацията на пазара се премести в алармена зона: в петък, Dow потвърди навлизането в корекционна фаза, като спадна с повече от 10% от рекордните върхове през декември. Nasdaq, с преобладаващо технологични компании, спадна дори още повече, губейки повече от 20% от историческата си върхова стойност, отбелязвайки официално началото на мечи пазар.

Търговията в понеделник сутрин започна със спад, при който индексът S&P 500 намаля с 20% от предишните си рекордни върхове. Въпреки това, неочакваната новина за възможно 90-дневно забавяне на въвеждането на нови тарифи предизвика бързо — но кратко — увеличение с повече от 3%. Инвеститорите трескаво изкупуваха активи, надявайки се на смекчаване на конфликта. Надеждите бяха бързо разбити: Белият дом официално опроверга информацията и пазарът отново спадна.

Недвижимостите бяха най-силно засегнати в понеделник, като индексът на сектора загуби 2.4% на деня, най-голям процентен спад сред всички 11 сектора на S&P 500. Експертите приписват спада на нарастващите пазарни лихвени проценти и общата несигурност относно перспективите за търговската недвижимост на фона на икономическите сътресения.

На фона на общия песимизъм, само два сектора успяха да останат на зелено. Услугите по комуникации водеха сесията в понеделник, като добавиха 1%, най-много сред всички сектори. Технологиите също се укрепиха леко, показвайки ръст от 0.3%, втория и единствен положителен резултат след тежкия спад миналата седмица.

Настроението сред големите корпорации беше смесено. Apple продължи да пада, губейки 3.7%, тъй като инвеститорите се отърваха от акциите, страхувайки се от спад в търсенето. Tesla не се справи по-добре, като акциите й спаднаха с 2.6%. Междувременно Nvidia изненада пазарите с ръст от над 3%, продължавайки уверен възходящ тренд благодарение на стабилното търсене на чипове. Amazon също зарадва акционерите, добавяйки 2.5% на фона на положителни прогнози за електронната търговия.

Европейските пазари се възстановяват от зашеметяващия спад: регионалният индекс STOXX 600 загуби почти 12% само за три дни. Въпреки това, във вторник сутрин, фючърсите сигнализираха за възможно възстановяване, с повече от 3% ръст. Въпреки това, инвеститорите остават предпазливи: спомените за внезапния срив, причинен от тарифните заплахи на Вашингтон, все още са твърде пресни.

Понеделник, въпреки че не беше щастлив ден, беше нещо като пауза. След бърз 10% спад за два дни, умерено негативното закриване изглеждаше почти като облекчение. Но инвеститорите продължават да наблюдават събитията с притаен дъх.

Една от главни символи на нестабилността стана индексът на волатилност VIX, наречен "термометър на страха на Уолстрийт". В понеделник, индексът надмина 60 точки - това се е случвало само два пъти от началото на пандемията COVID-19. Това ниво показва висока тревожност сред пазарните участници и нестабилни очаквания за бъдещето.

Докато западните пазари обработват шока, азиатските пазари започват да показват признаци на стабилност. Япония се отличава в частност, демонстрирайки значителен ръст и устойчив интерес от страна на инвеститорите, въпреки глобалната турбуленция. Страната на изгряващото слънце изглежда готова да играе ролята на сигурно убежище на фона на глобалния икономически хаос.

На фона на затягащата се търговска политика на Вашингтон, започват да се появяват първи признаци, че високопрофилните тарифни заплахи може да са само началото на по-гъвкава дипломация. Това се доказва от факта, че американският министър на финансите, Скот Бесент, е назначен за ръководител на делегация, която ще пътува към Токио през следващите дни, за да обсъди търговски споразумения. Това може да означава, че Белият дом е готов за диалог, въпреки агресивния тон на последните изявления.

Междувременно географската картина става все по-контрастна. Индексът TOPIX на Япония скочи с 6%, използвайки интереса на инвеститорите към стабилни икономики. Тайван се оказа в остър контраст: индексът TWII падна с 5% вследствие на шоковите 32% тарифи върху полупроводниците, ключова износна стока на острова.

Развиващите се азиатски пазари бяха подложени на особено тежък тарифен натиск. Индексът SETI на Тайланд се срина до петгодишното си дъно, докато индонезийският фондов пазар спадна с 9% след отварянето след седмична почивка, отбелязвайки историческа слабост на рупията. Икономиките в региона, зависещи от износа, се оказаха в средата на турбулентност.

На фона на растящата нестабилност, инвеститорите все повече се насочват към златото като сигурно убежище. Въпреки че благородният метал падна до най-ниското си ниво от 13 март в понеделник, започна стабилно възстановяване във вторник. Увеличеното търсене се обяснява със страховете от ескалация в глобалната търговска война и желанието за запазване на капитала сред нарастващата несигурност.

Инвеститорите с напрежение очакват публикуването на протоколите от заседанието на Федералния резерв на САЩ, което е планирано за сряда. Тези документи могат да хвърлят светлина върху следващите стъпки на регулатора, особено по отношение на неговата реакция към външнополитическите рискове и тарифната нестабилност. Залозите за злато и други сигурни убежища могат да нараснат, ако Фед намекне за възможни корекции в политиката в отговор.

На фона на геополитическа нестабилност и пазарна нестабилност, златото отново стана в центъра на вниманието. Спот златото се е покачило с 0.5% към вторник сутринта (03:40 GMT) до $2,996.60 за унция. Увеличението беше след кратък спад в понеделник, когато цените спаднаха до най-ниското си ниво от 13 март.

Инвеститорите нервно чакат публикуването на протоколите на Федералния резерв в сряда. Документите могат да хвърлят светлина върху следващите стъпки на регулатора, особено по отношение на реакцията му към външнополитическите рискове и тарифната нестабилност. Залозите на злато и други сигурни убежища могат да се увеличат, ако Фед намекне за възможни корекции на политиката в отговор.

На фона на геополитическата нестабилност и пазарното вълнение, златото отново се оказа в центъра на вниманието. Спотовите цени на златото се покачиха с 0.5% към вторник сутринта (03:40 GMT) до $2,996.60 за унция. Увеличението последва след кратък спад в понеделник, когато цените спаднаха до най-ниското си ниво от 13 март.

Американските фючърси на злато показват още по-уверен ръст: към вторник сутринта те скочиха с 1.3%, преодолявайки нивото от $3010.70 за унция. Това показва, че инвеститорите активно хеджират рисковете си, отразявайки в цената възможни бъдещи сътресения в глобалните пазари.

Въпреки че златото се оттегли от скорошния си връх, анализаторите все още внимателно следят тренда. Нека припомним, че само преди седмица, на 3 април, златото достигна исторически рекорд, достигайки $3167.57 на унция. Възобновяването на интереса към благородните метали може да сигнализира за нарастваща тревожност в финансовата общност.

На фона на покачването на златото, другите благородни метали показаха смесена динамика. Среброто показа леко понижение от 0.1%, установявайки се на $30.09 за унция. Платината, от друга страна, се укрепи с 1.3%, достигайки $925.35. Паладият беше на червено, губейки 0.3% и падайки до $915.80.

БЪРЗИ ЛИНКОВЕ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Свържете се с нас

Свържете се с нас