При приключване на редовната търговска сесия в петък, американските фондови индекси завършиха в отрицателна територия. S&P 500 падна с 1.97%, докато Nasdaq 100 намаля с 2.70%. Dow Jones Industrial Average загуби 1.69%.

Пазарът продължава да преживява рязък спад. S&P 500 вече е в близост до най-ниската си точка за тази година. Продажбите се случват на фона на нарастващите опасения относно икономическите последици от засилващата се търговска война. Очаква се президентът Доналд Тръмп да обяви допълнителни тарифи по-късно тази седмица. Акциите паднаха от Сидни до Хонконг, като Nikkei 225 спадна до най-ниското си ниво за повече от шест месеца. Фючърсите на американските и европейските фондови индекси удължиха загубите си рано в понеделник сутринта. Златото достигна нов исторически връх, докато доходността на американските Държавни облигации намаля на фона на нарастващото търсене на активи в категория „убежище“.

Управляващите портфейли по целия свят намаляват изложението на риск или изцяло избягват големи позиции, тъй като остават предпазливи относно потенциалното въвеждане на реципрочни търговски тарифи и тяхното въздействие върху глобалната икономика. Икономистите от Goldman Sachs Group Inc. сега прогнозират, че както Федералният резерв на САЩ, така и Европейската централна банка ще намалят лихвените проценти три пъти тази година, тъй като търговските ограничения продължават да натежават на икономическия импулс.

Тази ревизирана прогноза отразява нарастващите притеснения относно ефектите на търговските напрежения върху глобалния растеж. Икономистите отбелязват, че търговските бариери, наложени от различни държави, започват да влияят върху производствената активност и бизнес инвестициите, което от своя страна забавя общия икономически импулс. Намалението на лихвените проценти от страна на централните банки би намалило разходите по кредитирането, вероятно насърчавайки компаниите да увеличат капиталовите разходи и потребителите да увеличат разходите си—развития, които биха могли да помогнат за спирането на текущия мечи пазар в рискованите активи. Въпреки това, ефективността на тези мерки ще зависи от сериозността на търговското въздействие и от скоростта, с която икономиката се адаптира към новата среда. Съществува и риск по-ниските лихвени проценти да предизвикат инфлация, което би изисквало централните банки да заемат по-предпазлива позиция по отношение на паричната политика.

Миналата седмица президентът Тръмп заяви, че възнамерява да започне прилагането на реципрочни тарифни ставки за всички страни, започвайки от 2 април, като отхвърля спекулациите, че може да ограничи първоначалния обхват на търговските ограничения.

Цените на петрола спаднаха, след като Тръмп обяви, че ще обмисли въвеждането на вторични тарифи върху руския суров петрол и неговите купувачи, ако не бъде постигнато разрешение с Украйна. Заслужава да се отбележи, че Русия е третият по големина производител на суров петрол в света и подобни тарифи могат да имат значителни последици за глобалната икономика.

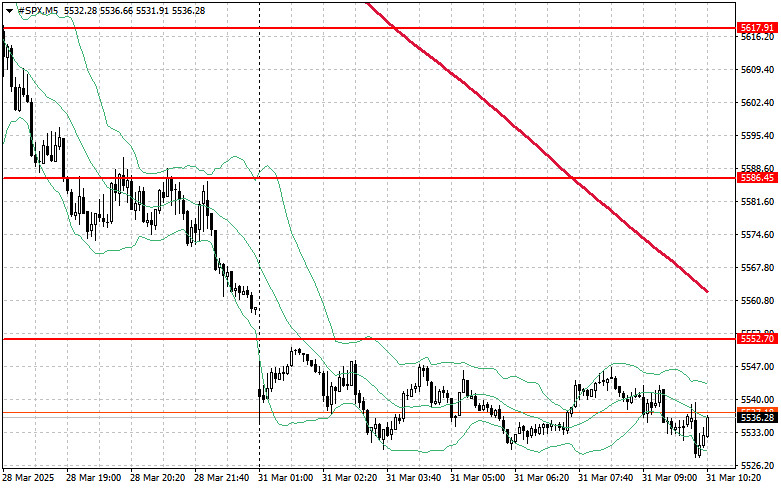

Що се отнася до техническия изглед за S&P 500, спадната тенденция продължава. Основната цел за купувачите днес ще бъде да пробият най-близкото съпротивление при $5,552. Това би подкрепило продължаващото движение нагоре и би открило пътя за покачване към $5,586. Също толкова важно за страничните участници ще бъде да получат контрол над нивото от $5,617, което би укрепило тяхната позиция. В случай на спад на фона на отслабване на апетита за риск, купувачите трябва да се намесят близо до зоната от $5,520. Пробив под тази област вероятно ще доведе до натиск върху индекса до $5,483, като по-нататъшен спад към $5,443 може да стане възможен.

БЪРЗИ ЛИНКОВЕ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Свържете се с нас

Свържете се с нас