Газовият сектор в Европа навлиза в критична фаза, с края на отоплителния сезон, който задава основа за запълване на съоръженията за съхранение, които сега са на две трети празни след зимните месеци.

Обикновено търговците играят централна роля в попълването на резервите, тъй като цените на газа през лятото обикновено са по-ниски, което им позволява да реализират печалба, като съхраняват големи обеми за продажба по време на следващия отоплителен сезон, когато търсенето отново се увеличава.

Експертите в индустрията отбелязват, че тази година е далеч от типичната. Първата наистина студена зима, след като Европа загуби по-голямата част от доставките на газ по тръбопроводи от Русия, изчерпа резервите по-бързо от обикновено. Ситуацията се влоши допълнително, когато Украйна спря оставащите транзитни потоци на 1 януари. Полученото напрежение на пазара доведе до трайно повишаване на летните цени на газа, които сега надвишават цените за следващата зима.

Основният въпрос сега е каква роля ще играят правителствата в гарантирането на попълването на резервите. Държавната интервенция може да варира от директни субсидии за производители и потребители до създаване на стратегически резерви и ограничения върху износа. Всеки от тези варианти идва със своите недостатъци. Субсидиите могат да насърчат производството и да намалят разходите за потребителите, но също така могат да изкривят пазара и да доведат до неефективно разпределение на ресурсите.

Има още достатъчно време преди следващия зимен сезон, но много участници на пазара смятат, че първите няколко седмици на април ще дадат ясна представа дали заинтересованите страни са готови да започнат попълване въпреки неблагоприятната ценова структура, или възнамеряват да изчакат по-благоприятни пазарни условия.

Залогът е голям. Ако Европейският съюз влезе в следващата зима с частично запълнени резерви, регионът може да се сблъска с рязко поскъпване на цените при силни студове или други неочаквани прекъсвания. Правилата на Европейската комисия изискват складовите съоръжения да бъдат запълнени на 90% до 1 ноември. Въпреки това, наскоро направени предложения и обсъждания относно въвеждането на гъвкавост в графика за постигане на тези цели са създали значителна несигурност. Това е предизвикало колебания в цените и е оставило търговците да гадаят как точно ще бъдат приложени правилата.

Фючърсите за газ отбелязаха спад сред спекулации, че целите за складиране могат да бъдат облекчени, заедно с оптимизма относно възможно разрешаване на конфликта в Украйна. Според някои икономисти, цените на газа в момента са около 50% по-високи в сравнение с преди година. Цената—малко над €40 за мегаватчас—се очаква да остане на тези или по-високи нива през следващите няколко седмици, като силно зависи от търсенето на втечнен природен газ (LNG) това лято.

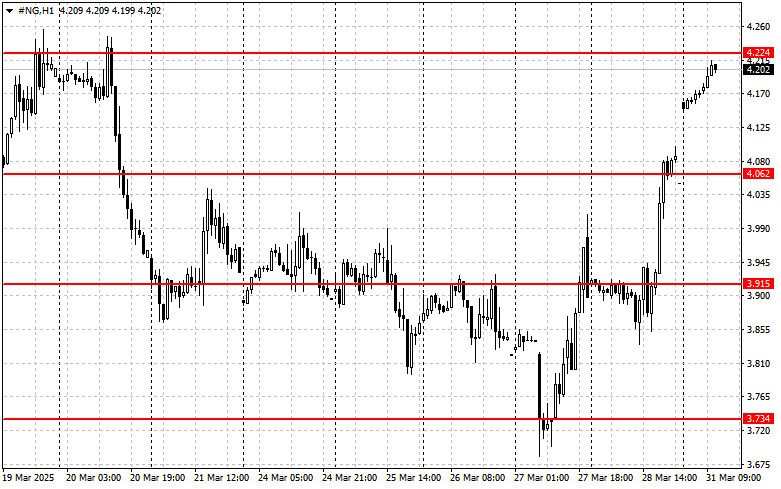

Що се отнася до техническата перспектива за природния газ (NG), купувачите сега са фокусирани върху възстановяване на нивото 4.224. Пробивът над този диапазон би отворил директен път към 4.373 и по-значимото съпротивление при 4.502. Най-далечната цел на повишение е в района на 4.600. В негативна посока, първоначалната подкрепа е около 4.062. Пробив под това ниво вероятно ще изпрати инструмента надолу до 3.915, като най-отдалечената цел на понижение е разположена около 3.734.

БЪРЗИ ЛИНКОВЕ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Свържете се с нас

Свържете се с нас