Scheduled Maintenance

Scheduled maintenance will be performed on the server in the near future.

We apologize in advance if the site becomes temporarily unavailable.

Praha – Česká měna vůči hlavním světovým měnám v prvním čtvrtletí letošního roku posílila. K euru zpevnila o téměř procento, k dolaru o skoro šest procent a k britské libře o dvě procenta. O více než desetinu se koruna zhodnotila proti turecké liře a egyptské libře. Naopak oslabila k polskému zlotému a maďarskému forintu.

Уолстрийт продължава да отбелязва рекорди след рекорди. В сряда, S&P 500, воден от гигантите в ИТ сектора, отново достигна нов исторически връх. Причината не беше само поредният скок на интереса към Apple, Nvidia и Tesla — основните бенефициенти на технологичния рали — но и неочакваното развитие в търговските отношения между Вашингтон и Ханой. САЩ се съгласиха да въведат 20% митническа ставка на част от вноса от Виетнам. И противно на очакванията, тази новина не предизвика напрежение, а вместо това доведе до вълна на оптимизъм на пазарите.

Може би в очите на инвеститорите споразумението показва, че Америка отново диктува условията. След резкия спад през април, пазарите реагираха ентусиазирано на частичното отменяне на най-строгите мита — "Ден на освобождението" се превърна в символ на обрат. Но това беше само за кратко. На 9 юли изтича срокът за въвеждане на новите, по-високи мита. На този фон Nasdaq нарасна близо с 0.8%, а щатският долар се укрепи спрямо всички основни валути, включително йената.

Ако данните за работните места са слаби, това ще добави масло в огъня. При такъв сценарий Федералният резерв на САЩ може да намали лихвите в краткия срок — именно това, за което президентът на САЩ настоява. Доналд Тръмп също така многократно е настоявал, че републиканците в Конгреса трябва да приемат неговия Голям красив закон до Деня на независимостта, 4-ти юли. Документът вече премина през Сената и се предвижда в Камарата на представителите.

Ако бъде приет, бюджетният дефицит на САЩ ще се увеличи с 4 трилиона долара, а правителственият дълг ще достигне 125%, или дори 130% от БВП — най-високото ниво от края на Втората световна война. Ако инфлацията остане упорито висока, Федералният резерв няма да може да намали агресивно лихвите, принуждавайки Белия дом да избира: да намали разходите или да признае дефолт. Парадоксът е, че основни бенефициенти на тази нова фискална архитектура няма да бъдат тези, които имат нужда от нея най-много.

И така, Големият красив законопроект се е върнал в долната камара на Конгреса. Сега Камарата на представителите трябва да реши дали Доналд Тръмп ще успее да си осигури политическата награда до Деня на независимостта. Но в реалностите на американската политика подобни "подаръци" никога не се осигуряват лесно. Единственият шанс за изпълнение на желанията на Белия дом е приемането на версията на законопроекта от Сената без промени, дебати или изменения. Но дори в рамките на Републиканската партия няма консенсус по този въпрос. Нека си припомним, че първоначално законопроектът премина през Камарата с едва един глас повече.

Ако няма достатъчно гласове за "слепо" одобрение на версията от Сената, републиканците ще бъдат принудени да преминат по един по-дълъг път — към открити обсъждания и започване на въвеждане на изменения. Това на практика би отворило кутията на Пандора: всяка дори незначителна промяна автоматично би върнала документа обратно в Сената за преразглеждане. В този случай сценарият за бързо приемане се разпада. Очевидно е, че в настоящата си форма документът е компромис и политически претоварен. Сега въпросът е дали ръководството на републиканците в Камарата ще успее да поддържа крехкия баланс на интереси...

Тарифната политика на администрацията на Тръмп също се държи "извън сценария". Както отбелязва старшият икономист от Pantheon Macroeconomics, Оливър Алън, предупрежденията по WARN и докладите на Challenger сочат към нарастващ натиск, а слабото наемане на работа го влошава още повече. Според него именно тарифният шок постепенно се разпространява из цялата икономика, ограничавайки хоризонта за планиране на бизнеса. И наистина: ако дори Ford е принуден да спре заводи поради липса на китайски магнити, за каква устойчивост на веригата за доставки можем да говорим?

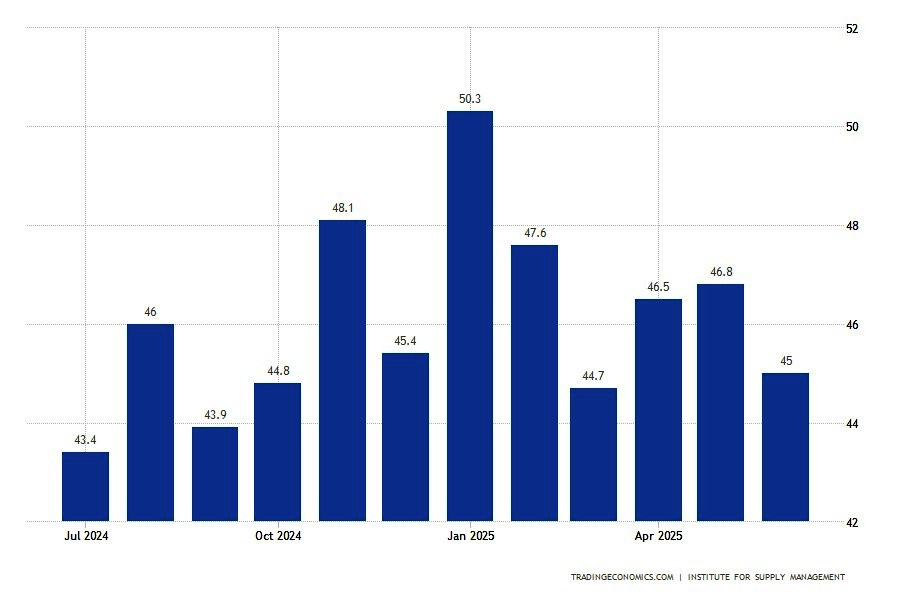

САЩ производствения сектор е сериозно засегнат от митата. Производственият индекс на ISM (PMI) остана под прага от 50 точки, достигайки 49.0 през юни, спрямо 48.5 месец по-рано. Теоретично, това изглежда като растеж, но реално това е вече четвърти пореден месец на свиване. Традиционно, такова ниво сигнализира спад в бизнес активността. Това число се вписва отлично в тревожната динамика в съседните сектори:

Мащабните вносни мита бяха предвидени да защитят вътрешния пазар, но на практика изиграха жестока шега на американската икономика. Компаниите, страхувайки се от бъдещи поскъпвания, ускориха покупките си предварително. В резултат, възникна изкуствено увеличение на търсенето, последвано предсказуемо от спад. Доставките се забавиха, а митническите препятствия станаха новото нормално. И сега, удължените срокове за логистика се интерпретират на пазара не като знак за здравословно търсене, а като резултат от изкривявания на веригата за доставки.

Подкрепяща тази гледна точка е и забавянето в подсъзадането за нови поръчки - 46.4 през юни след 47.6 през май. Това отбелязва пет поредни месеци на свиване. Производството до момента се държи благодарение на преработката на натрупаните изоставания (нереализирани поръчки), но рано или късно и този ресурс ще бъде изчерпан. Вносният компонент в PMI, макар и да се възстанови до 47.4 след майското 39.9, остава далеч от удобни нива.

Припомнете си, че американското производство е критично зависимо от вносни суровини. Така че всякакви прекъсвания на доставките (било то мита или логистични бариери) незабавно влияят на неговата дейност. Всичко това се развива на фона на намаляваща заетост. Според Института за управление на доставките (ISM), индексът на заетостта спадна до 45 точки. Експертите от ISM вече открито говорят за ускоряващо се намаляване на персонала поради несигурност в хоризонта на планиране.

Припомнете си, че американското производство е критично зависимо от вносни суровини. Така че всякакви прекъсвания на доставките (било то мита или логистични бариери) незабавно влияят на неговата дейност. Всичко това се развива на фона на намаляваща заетост. Според Института за управление на доставките (ISM), индексът на заетостта спадна до 45 точки. Експертите от ISM вече открито говорят за ускоряващо се намаляване на персонала поради несигурност в хоризонта на планиране.

Статистиката е упорита: текущите данни сочат ясна охлаждане в индустриалния сектор. И това вече е втората низходяща вълна в последните три месеца. Изглежда, че американското производство се задушава под тежестта на митата. Преди системата да се адаптира, може да мине повече от едно тримесечие. Междувременно, единственият вариант е да се наблюдава отблизо как политическите решения се преобразяват в икономически последствия. Между другото, индексът на подиндикатора за заетост в индексите на бизнес активността често се възприема като водещ индикатор за официалните данни за заетостта извън селското стопанство.

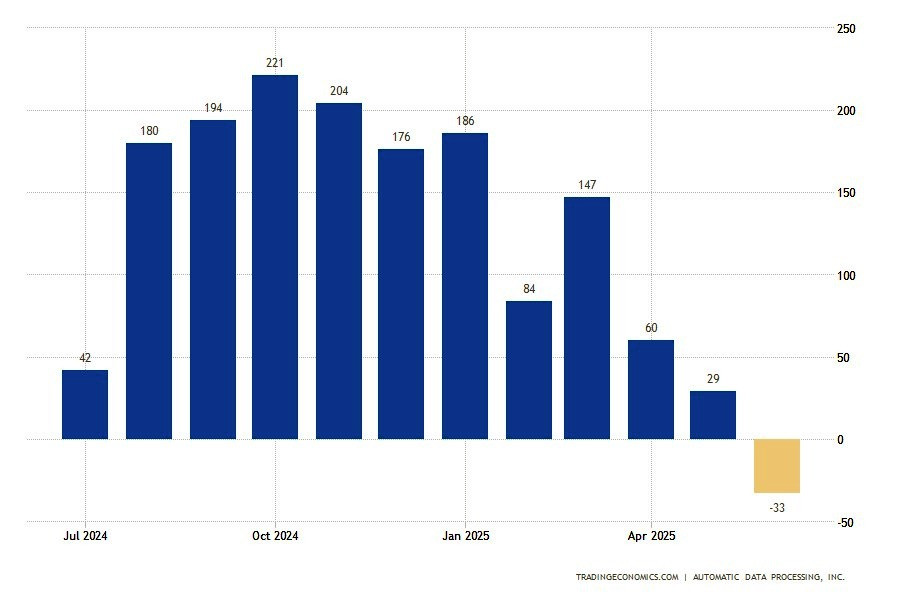

ADP

ADPА текущите динамики ясно изпращат сигнали, които са далеч от оптимизма. Данните на ADP, публикувани предния ден, само засилват тези опасения. Частният сектор отчете първия си спад в работните места от март 2023 г. Докато се предвиждаше ръст от 95 000, през юни ADP падна до минус 33,000. Най-рязките спадове бяха наблюдавани в:

"Въпреки че съкращенията продължават да са редки, нерешителността да се наемат и нежеланието да се заменят напускащи служители води до загуба на работни места през миналия месец", отбеляза главният икономист на ADP Нела Ричардсън. Нейните думи звучат като диагноза на пазара: наемането спира, а работодателите вече не бързат да запълват свободните места.

На този фон, индексът на PMI в услугите на ISM за юни е друг потенциален тригер. През май, индикаторът вече падна под ключовия праг до 49.9 точки. Ако индексът остане в негативна територия и през юни, това ще бъде още един аргумент в полза на общото икономическо забавяне. Пазарите се надяват поне на възстановяване до 51.6, както беше през април, но още едно четене под 50 ще предизвика сериозни опасения.

В общи линии, картината е тревожна: производството се охлажда, услугите се разклащат, наемането губи инерция, а заплатите губят скорост. Тази седмица може да се окаже решаваща за настроенията на пазара.

JOLTS

JOLTSИма и някои положителни доклади. Но те са, както се казва, новини от вчера и могат да служат само като косвени индикатори. Въпреки мрачните сигнали от фронта на наемането, американският трудов пазар неочаквано даде на биксмените причина за оптимизъм. През май броят на свободните работни места (JOLTS) скочи с 374,000. Цифрата значително надмина консенсусната прогноза от 7.3 милиона и се изкачи до 7.769 милиона, отбелязвайки най-високото ниво от ноември 2024.

На пръв поглед, впечатляващият скок може да се интерпретира като доказателство за устойчиво търсене на труд. Но дали наистина е така? Най-големият принос дойде от индустрията за настаняване и хранителни услуги (+314,000), което сочи към сезонен фактор и, вероятно, подготовка за туристическия пик. Финансовият и застрахователният сектор добави 91,000 позиции. Но, наред с това увеличение на търсенето, има и тревожни признаци:

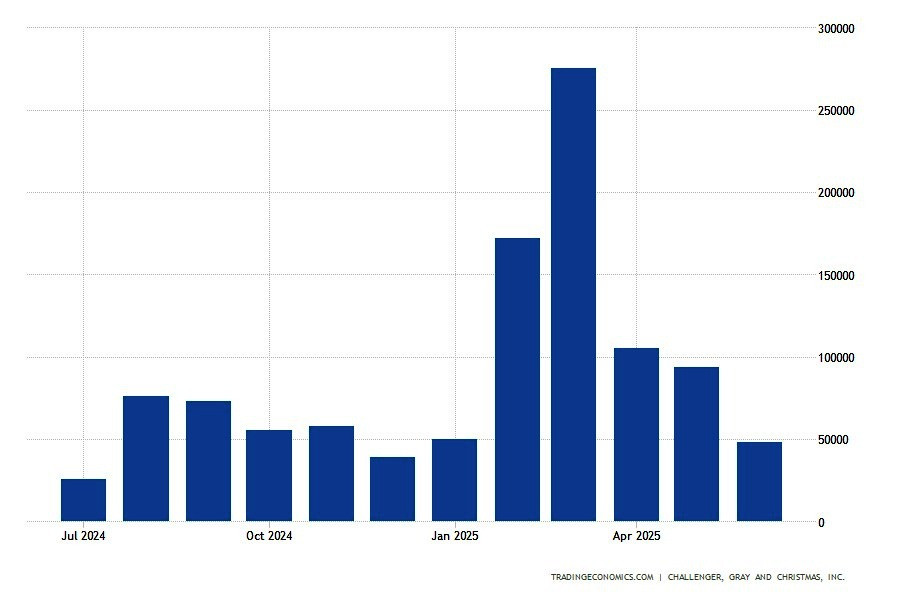

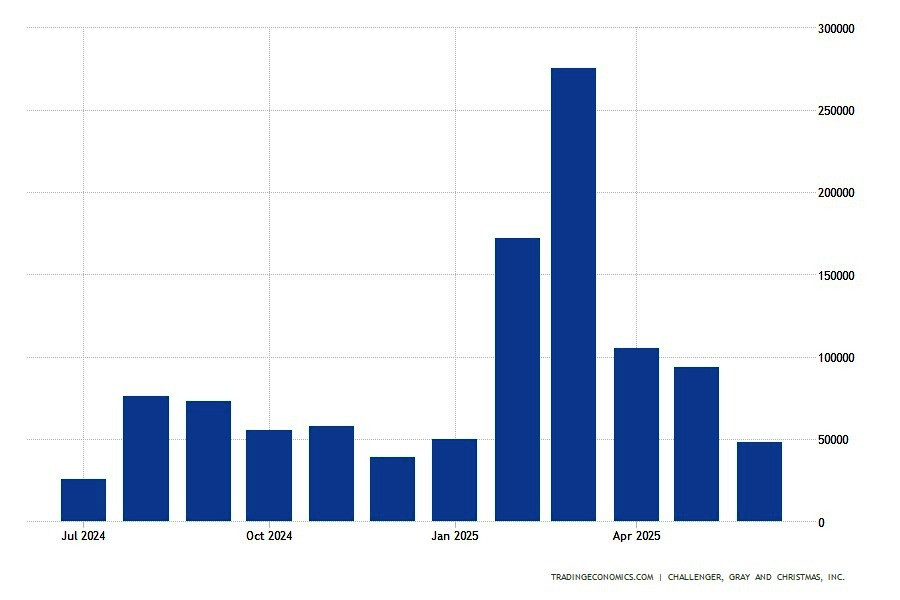

Що се отнася до съкращенията, те рязко се забавиха през юни. Според Challenger, Gray & Christmas, месецът отбеляза обяви за 47,999 съкращения на работни места — най-ниската цифра от началото на годината. За сравнение, през май тази цифра беше 93,816. Подобна "спокойствие" изглежда подозрително спокойно на фона на вече установена тенденция. От началото на 2025 г. компаниите обявиха над 744,000 съкращения, поставяйки един вид петгодишен негативен рекорд. Публичният сектор беше особено тежко засегнат. Там са загубени почти 289,000 работни места.

Търговията на дребно заслужава специално внимание - сектор, където почти 80,000 позиции бяха премахнати от началото на годината. Причините са същите:

Иронично е, че търговията на дребно някога се считаше за лакмус тест за икономическото здраве, а сега е на първа линия, понасяйки тежестта на съкращенията. Тримесечните данни показват дори още по-рязък контраст: през второто тримесечие бяха обявени 247,256 съкращения — най-високи от 2020 г.

Това вече не са само статистики, а потенциален повратен момент в дългосрочната тенденция. Така че в крайна сметка това е илюзия за възстановяване на фона на дълбоки структурни промени. Да, има повече свободни работни места. В същото време, натрупаните загуби растат и все още не са напълно отразени в макроикономическите данни. Може би трудовият пазар е последният бастион преди настъпването на охладителната фаза.

Данните за седмичните заявления за безработица уверено показват появата на пукнатини в основата. Четириседмичната пълзяща средна на заявленията е достигнала най-високото ниво от август 2023 г. Междувременно, броят на продължаващите заявления нарасна до 1.97 милиона — най-високото ниво за повече от три години. Обобщено, данните още не са катастрофални. Особено вземайки предвид, че първоначалните заявления миналата седмица се понижиха с 10,000 (до 236,000). Независимо от това, този показател вече е значително над средното за тази година.

И това вече е симптом — още не заболяване, но отслабване на имунитета. Особено тревожно е нарастването на дългосрочните претенции: с 37,000 за седмица (почти 2 милиона). Това означава, че става все по-трудно за безработните да намерят нова работа. И дори въпреки символичното намаление на заявленията от правителствените служители, ситуацията в този сегмент също остава нестабилна, особено след мащабните съкращения, свързани с DOGE. Официалният процент на безработицата все още се държи на 4.2%, но прогнозите на Фед вече са преразгледани нагоре: до 4.5% до края на 2025 г.

До момента, ръководителят на Федералния резерв на САЩ оценяваше пазара на труда като доста устойчив. Но когато индикаторите започнат да светят в жълто, е нужен само един слаб отчет, за да светне червена светлина. Това, което Джером Пауъл нарича "здравословно" ниво на безработица, скоро може да премине в неприемливи стойности. Той признава, че несигурността остава повишена — дори и да е спаднала малко в сравнение с върха през април. Обаче това, което по-рано се възприемаше като "стабилна заетост", сега изисква преоценка.

Особено на фона на нарастващите претенции и охлаждащото се потребителско търсене. Както Брент Шут от Northwestern Mutual заяви откровено, пазарът на труда ще бъде в центъра на вниманието през следващите седмици. И това не е просто прогноза, а предупреждение. Защото ако темпото на смекчаване продължи, Федералният резерв рискува да се окаже в позиция, в която трябва да реагира не на инфлацията, а на забавянето на заетостта. И макар ръководителят на централната банка да настоява, че Федералният резерв е "подготвен за всеки сценарий" относно тарифите, пазарите могат да възприемат такава неопределеност като източник на нервност.

Този вид "гъвкавост", според критиците, вече нееднократно е довеждала Федералния резерв на САЩ до парализа при вземането на решения. Председателката на ЕЦБ Кристин Лагард, както и ръководителите на централните банки на Великобритания, Южна Корея и Япония, побързаха да уверят, че биха направили "точно същото" на мястото на Пауъл. Въпреки това, солидарността на колегите на Пауъл не означава нищо за търговците, които се опитват да намерят поне намек за стабилна траектория в реториката на паричната политика.

В същото време, назначените от Тръмп във FOMC (Кристофър Уолър и Мишел Боуман) все по-често лобират за понижаване на лихвените проценти още през юли. Боуман напълно е променила риториката си от агресивна на по-мека, цитирайки забавяне на инфлацията. А Уолър, от Борда на управителите, неофициално е смятан за потенциален наследник на Пауъл. Така че неговите изказвания за нуждата от скоро понижаване на лихвите — особено на фона на признаци за забавяне на наемането — могат да бъдат по-малко икономически анализ и повече политически маневър.

Но засега въпросът е различен: ще може ли Джером Пауъл да задържи баланса? Или сянката на политическия натиск отново ще започне да надвисва над паричната политика на САЩ? Инфлацията, въпреки очакванията, все още не е излязла извън контрол, и именно това е окуражило Доналд Тръмп да засили атаките си срещу председателя на Федералния резерв.

Все по-често изкуственият интелект стъпва на арената на пазара на труда, за да се състезава с хората. Неговите продукти бавно, но сигурно преоформят пейзажа на заетостта. И не винаги в полза на работниците. Fiverr, платформата за фрийлансъри, предупреждава, че не само редови служители са заплашени, но цели класове професии: от адвокати и анализатори до дизайнери и проектни мениджъри. Според изпълнителния директор на Fiverr Миха Кауфман, няма значение дали сте програмист, дизайнер, анализатор на данни или финансист, "AI идва за вашите работни места."

Изпълнителният директор на Amazon Анди Джаси нарича открито изкуствения интелект "най-трансформиращата технология на нашия живот" и обещава, че ще промени не само клиентския опит, но и структурата на заетостта в самата компания.

Дарио Амодеи от Anthropic вярва, че в рамките на пет години AI може да унищожи до 50% от всички начални офис работни места и да повиши безработицата с 20%. "Ние, като производители на тази технология, имаме дълг и задължение да бъдем честни за това, което предстои," отбеляза той. И всичко това се случва в страна, където оперативният паричен поток (OCF) се генерира изключително неравномерно.

Само 13 компании — водени от Alphabet, Microsoft, Amazon, Meta и Apple — представляват половината от ръста на OCF през последните пет години. С други думи, цялата американска икономика балансира на раменете на дузина корпорации. Докато останалите са принудени да маневрират между тарифи, дефицити и нарастващи разходи. Пазарът на труда вече усеща този натиск — и следващият може да бъде потребителят.

Предходният отчет за NFP показа, че американският пазар на труда е относително устойчив. През май американската икономика добави 139,000 работни места, превишавайки консенсусната прогноза от 130,000. Обаче ревизиите на данните за предходните месеци значително подкопаха цялостната картина:

Това свали средния три-месечен растеж от 155,000 на 135,000. За първи път от август 2022 г., броят на седмичните претенции непрекъснато надвишава 240,000, докато продължаващите претенции достигнаха почти 2 милиона, най-високото ниво за три години. Повишеното ниво на продължаващи молби за безработица, отслабващите показатели за участие на работната сила и намаляващият дял на потребителите, които считат работните места за "изобилни", само засилват очакванията за влошаване напред.

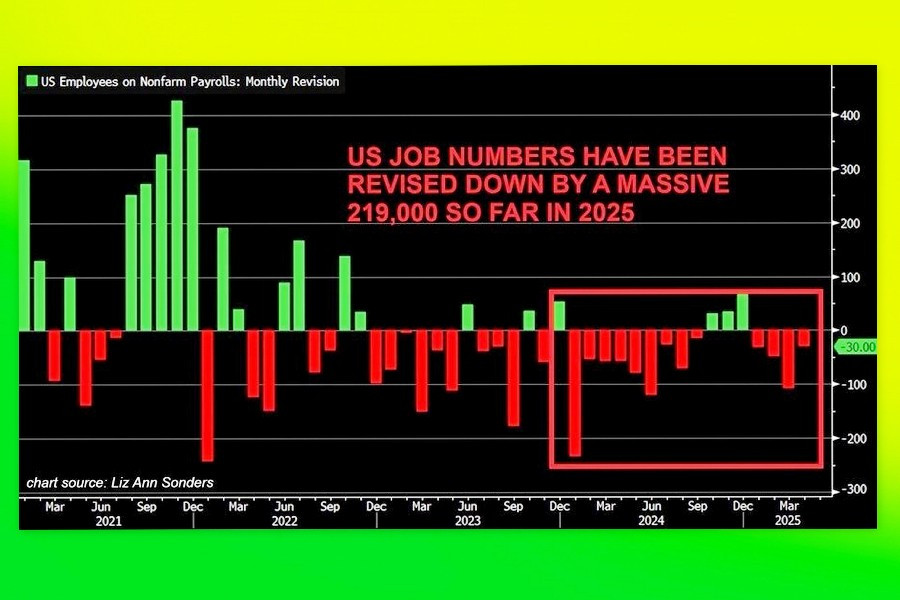

Особено тревожно е, че през последните 22 от 28 месеца, данните за заетостта са били ревизирани надолу (вижте графиката). Според Тримесечното преброяване на заетостта и заплатите, което се основава на данни от правителствени програми за безработни, темповете на растеж на работните места от април 2024 г. до декември 2024 г. са били завишени. Това увеличава вероятността за голяма основна ревизия още през август. Икономистите оценяват, че кумулативната корекция може да достигне между 800,000 и 1.125 милиона работни места за годината.

Това би намалило средното месечно прираст от сегашните 150,000 на 65,000–95,000. Относно последствията от тарифната политика, Уилям Инглиш, бивш висш икономист на Федералния Резерв и професор в Yale School of Management, заяви, че ситуацията е безпрецедентна и че такива икономически експерименти никога не са били проведени преди. Той добави, че те са извън пределите на модерния икономически опит на САЩ. Наистина, въздействието на търговските тарифи, съкращенията в публичния сектор, слабата бизнес увереност и автоматизацията до момента само частично се отразява в официалните статистики.

Експертите очакват, че през юни ще бъдат създадени от 110,000 до 129,000 работни места. В същото време основното внимание ще бъде насочено не само към броя на новите позиции, но и към коефициента на участие в работната сила. Ако безработицата остане ниска, но самото работно население намалее, това ще указва структурно отслабване. Федералният Резерв няма да може да пренебрегне такъв сигнал.

В този случай, доларът би изпитал не само натиска за бъдещо намаление на лихвения процент на Федералния Резерв, но и заплахата от икономическа рецесия, особено ако увеличението на работните места през юни е под 100,000. В такъв сценарий, не само доларът, но и фондовият пазар биха попаднали под ударите на меча параходка, докато златото би се възползвало. От друга страна, стойности над 150,000 биха могли временно да повдигнат долара и акциите, докато се отразяват негативно на благородните метали.

В този случай, доларът би изпитал не само натиска за бъдещо намаление на лихвения процент на Федералния Резерв, но и заплахата от икономическа рецесия, особено ако увеличението на работните места през юни е под 100,000. В такъв сценарий, не само доларът, но и фондовият пазар биха попаднали под ударите на меча параходка, докато златото би се възползвало. От друга страна, стойности над 150,000 биха могли временно да повдигнат долара и акциите, докато се отразяват негативно на благородните метали.

Това издание за NFP е отложено за четвъртък, 4 юли, заради празника Деня на независимостта. Това го прави още по-събитийно, тъй като съвпада с редица други макро доклади:

Пазарите също така с нетърпение очакват доклада за инфлацията, насрочен за 15 юли. В комбинация с NFP от юни, тези данни ще определят дали Федералният Резерв ще пристъпи към намаление на лихвените проценти в близко бъдеще или ще избере отново да изчаква.

Scheduled maintenance will be performed on the server in the near future.

We apologize in advance if the site becomes temporarily unavailable.

БЪРЗИ ЛИНКОВЕ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Свържете се с нас

Свържете се с нас