Společnost BP učinila objev ropy v ložisku Far South v Mexickém zálivu v USA, uvedla v pondělí britská ropná společnost.

Průzkumný vrt byl proveden v bloku 584 Green Canyon asi 120 mil od pobřeží Louisiany. V původním vrtu i v bočním vrtu se objevila ropa a předběžné údaje naznačují potenciálně komerční objem ropy a plynu, uvedla společnost v tiskové zprávě.

Objev přichází poté, co společnost BP v únoru oznámila radikální změnu strategie s cílem zvrátit své nedostatečné výsledky a snížila plánované investice do obnovitelných zdrojů energie, aby se mohla znovu zaměřit na těžbu ropy a zemního plynu.

Společnost uvedla, že do roku 2030 plánuje zvýšit těžbu v Mexickém zálivu na 400 000 barelů ropného ekvivalentu denně (boepd). Celosvětová produkce by měla do konce desetiletí dosáhnout 2,3 až 2,5 milionu barelů denně.

САЩ и ЕС избегнаха търговска война след постигнато споразумение за 15% мита. Акциите на Nike се покачиха след повишение на JP Morgan. Американски и китайски служители възобновиха търговските преговори. Анализаторите предупреждават, че митата забавят икономиките както на САЩ, така и на ЕС. Представяне на индексите: Dow Jones намаля с 0.14%, S&P 500 се покачи с 0.02%, Nasdaq се покачи с 0.33%.

В понеделник американските борсови показатели отново изненадаха търговците. S&P 500 затвори на рекордно ниво за шесто поредно заседание, докато Nasdaq достигна нови върхове сред волатилни колебания. Инвеститорите внимателно следят последните споразумения между САЩ и ЕС, подготвяйки се за седмица, богата на новини.

След неделна среща, президентът на САЩ Доналд Тръмп и председателят на Европейската комисия Урсула фон дер Лайен обявиха временно споразумение — тарифите върху вноса в ЕС ще бъдат намалени до 15%. Предложената преди това двойна тарифна схема беше избегната чрез компромис. Франция обаче критикува сделката, като твърди, че тя компрометира европейските интереси.

Сделката с ЕС бележи още една стъпка в стремежа на Вашингтон да сключи търговски споразумения в чужбина — през последните дни бяха обявени също споразумения с Япония и Индонезия. Междувременно, високопоставени представители на САЩ и Китай се срещнаха в Стокхолм в опит да намалят напрежението в текущия търговски конфликт.

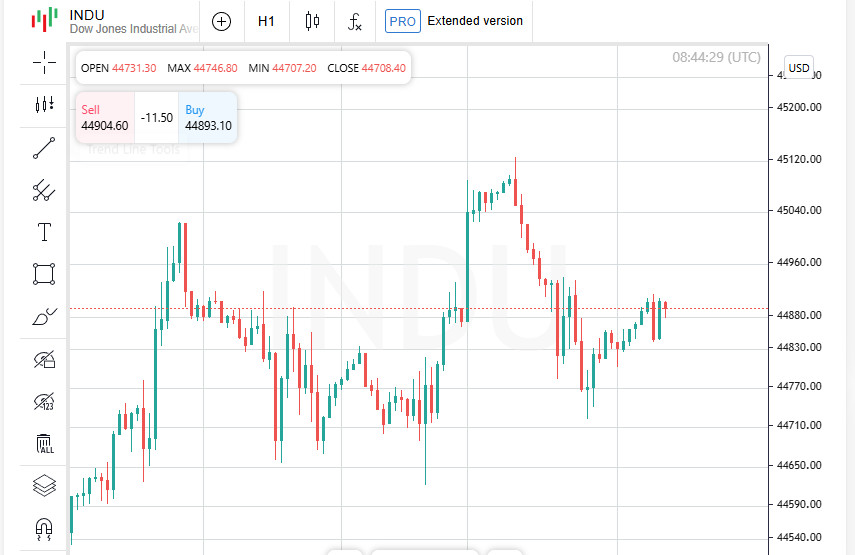

Dow Jones спадна с 64.36 точки, или с 0.14%, затваряйки на 44,837.56. S&P 500 нарасна с 1.13 точки (0.02%) и приключи на 6,389.77. Nasdaq се покачи с 0.33%, или 70.27 точки, затваряйки на 21,178.58.

S&P 500 отбеляза шестия си пореден рекорден максимум и изглежда на път да постигне петнадесетото си годишно рекордно ниво. Американските акции са възстановили пролетните загуби, породени от новите заплахи от търговски политики, отправени от президента на САЩ.

Глобалните пазари продължават да нарастват, подхранвани от нарастващото доверие на инвеститорите в потенциала на изкуствения интелект. Оптимизмът се усилва и от скорошни търговски споразумения и ранни признаци за силно корпоративно представяне — доходите за това тримесечие може да надминат дори най-оптимистичните очаквания.

В сряда вниманието на инвеститорите се насочи към изявленията на Федералния резерв. Прогнозите са до голяма степен съгласувани: централната банка се очаква да запази ключовата лихва непроменена. Междувременно, президентът Тръмп засилва натиска върху председателя на Фед Джером Пауъл, настоявайки за по-разгулабващо политическо становище и по-ниски разходи за заеми.

Доходите от основни IT компании, включително Microsoft, Amazon, Apple и Meta, са готови да окажат значително влияние върху пазарните нагласи. Всяко издание има потенциала да предизвика остри движения, а анализаторите се подготвят да оценят дали технологичният сектор може да отговори на очакванията.

Освен срещата на Фед и докладите за тримесечните доходи, седмицата ще донесе ключови макроикономически данни. Специално внимание се обръща на индекса на персоналното потребление, широко възприеман като основен индикатор за инфлация, както и на новите данни за заетостта в публичния сектор. Инвеститорите внимателно наблюдават, за да оценят как обявените по-рано тарифи са повлияли на инфлацията и пазарите на труда.

Акциите на Nike се повишиха с почти 4% след като анализатори от JPMorgan увеличиха рейтинга на компанията, препоръчвайки на инвеститорите да "просто купят" с обещание за силна възвращаемост.

Енергийният сектор оглавяваше S&P 500, увеличавайки се с повече от 1% след стабилно рали в цените на петрола. За разлика от това, недвижимите имоти и материалите бяха изоставащите на сесията, губейки над 1% всеки.

Вторник започна със загуби на азиатските борси, докато еврото се опитва да възстанови скорошните спадове. Инвеститорите продължават да анализират последното търговско споразумение между САЩ и Европейския съюз, което изглежда не успяло да разреши основния въпрос с високите тарифи. Очакванията за продължителни търговски ограничения увеличават опасенията за забавено икономическо ръстежи и възможно ускорение на инфлацията.

Въпреки че първоначалният оптимизъм около въвеждането на нова тарифа от 15% за Европа беше осезаем, той бързо избледня. Неотдавна, преди президентството на Доналд Тръмп, тарифата беше само 1 или 2%. Франция и Германия изразиха разочарование от резултатите на преговорите, подчертавайки, че по-високите тарифни задължения тежат на икономическите перспективи, подбиват доходността на облигациите и отслабват позицията на еврото.

Това настроение се отрази на представянето на акциите: индекс MSCI Азия-Пасифик спадна с почти 1%. Nikkei в Япония намаля с малко под 1%, а водещите китайски акции не отчетоха ръст. В Европа, след остри разпродажби по-рано през седмицата, настъпи известна стабилизация — фючърсите върху ключови индекси нараснаха с около 0.2%.

Еврото се опитва да се стабилизира след остро спускане с повече от 1% през нощта, достигайки най-ниската си точка в последните няколко месеца и установявайки се близо до 1.1587. Следващото ниво на подкрепа е леко по-ниско, около 1.1556.

Междувременно, индексът на американския долар се изкачи до 98.675 след широка вълна от покриване на къси позиции. Японската йена се оттегли от седмичните си върхове, спадайки до 148.27.

Фючърсите върху американските акции показват скромни нараствания: S&P 500 договорите се покачиха с 0.1%, докато фючърсите на Nasdaq се изкачиха с 0.2%.

Финансовите пазари остават нащрек за потенциални катализатори. Ключови американски макроикономически данни, които ще бъдат обявени тази седмица, може да преоформят очакванията за лихвите. Анализаторите са особено насочени към данните за БВП през второто тримесечие — икономистите прогнозират възстановяване на годишния ръст до 2.4% след свиването от 0.5% по-рано тази година.

Във вторник ще бъдат обявени нови данни за отворените работни места. Тези числа ще помогнат на анализаторите да прецизират своите прогнози преди петъчния доклад за неселскостопанската заетост, който традиционно има значителен ефект върху настроенията на инвеститорите.

В сряда вниманието на пазара ще се насочи към заседанието на Канадската банка. Повечето експерти очакват централната банка да задържи основната си ставка стабилна на 2.75%. Канадските власти изглежда не са склонни да предприемат действия засега, предпочитайки да изчакат резултатите от текущите търговски преговори със Съединените щати.

Цените на индустриалните метали остават под натиск — и медта, и железната руда продължават да намаляват поради несигурността на търсенето. Златото остава стабилно на $3,315 за трой унция, отразявайки стабилност на фона на пазарната волатилност.

Брент нефтът леко е спаднал до $69.90 за барел, въпреки че е нараснал с повече от 2% в предишната сесия. Петролът в САЩ остава стабилен около $66.60 за барел.

БЪРЗИ ЛИНКОВЕ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Свържете се с нас

Свържете се с нас