Последната дума в търговските преговори между САЩ и Китай се очаква от Доналд Тръмп. До тогава, S&P 500 избира да направи крачка назад — особено при наличие на ключови данни за БВП, инфлация и заетост в САЩ, както и за заседанието на Федералния резерв и отчетите за печалби на четири от компанията "Великолепната седморка". По-добре е да не се бърза, докато ситуацията не се изясни.

Търговското примирие между САЩ и Китай вероятно ще бъде удължено след 12 август. Страните са постигнали споразумение, но все още се чака решението на Тръмп. Според Скот Бесент, без сделка, тарифите могат да се увеличат с 34% и потенциално да достигнат 80–85%. Пекин ще продължи да доставя редки земни минерали на САЩ, но е предупреден за закупуването на петрол от Русия и Иран.

Според HSBC, очакваното отслабване на корпоративните и макроикономическите отчети няма да бъде достатъчно, за да предизвика корекция в S&P 500 — въпреки че широкият индекс на акциите се е върнал на екстремни нива на съотношението P/E (цена към предвиждани печалби). Последният път, когато това се случи, беше през февруари, което беше последвано от големи разпродажби.

За разлика от това, Morgan Stanley прогнозира спад от 5–10% в S&P 500, тъй като тарифите най-накрая ще започнат да влияят върху корпоративните печалби. Въпреки това, банката препоръчва да се купуват при спадовете. Тя вярва, че в рамките на 12 месеца широкият индекс ще се покачи до 7200.

HSBC, Morgan Stanley и UBS остават оптимистични за фондовия пазар в САЩ. Те твърдят, че силните корпоративни печалби и икономическите данни, нарастващата яснота около тарифите и положителните ефекти от изкуствения интелект могат да повишат S&P 500 дори още повече.

Ръстът на широкия индекс може да бъде допълнително подкрепен от положителни печалби от Microsoft, Meta Platforms, Apple и Amazon, както и от растежа на БВП, очакван на 2.9% за второто тримесечие според водещите индикатори на Атлантския Фед. Освен това съществува най-значимото разделение във Фед от 1993 г. насам. Въпреки че е малко вероятно Фед да намали лихвените проценти, двама несъгласни членове на FOMC биха могли да вдигнат очакванията за намаление на лихвите през септември - чудесна новина за американските акции.

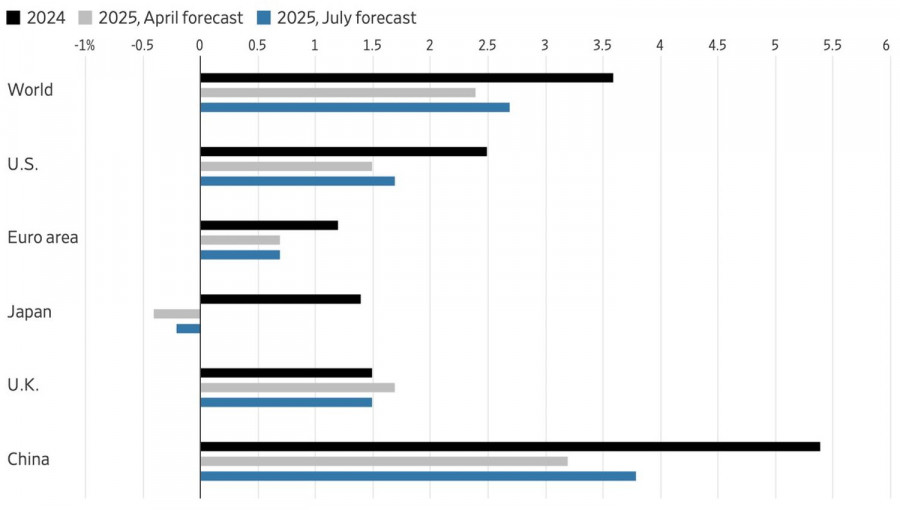

Оптимизмът на Международния валутен фонд относно глобалната икономическа перспектива също играе роля. Организацията сега очаква световният БВП да нарасне с 2.7% през 2025 г. вместо прогнозираните през април 2.4%. Това подобрение ще бъде подкрепено от по-ниски тарифи от тези, които Тръмп обяви на Деня на независимостта на САЩ. Очаква се икономиката на САЩ да нарасне с 1.7%. Разминаване с еврозоната може да преориентира капиталовите потоци от Запад към Изток в обратна посока, което би подкрепило продължаващото покачване в индекса S&P 500.

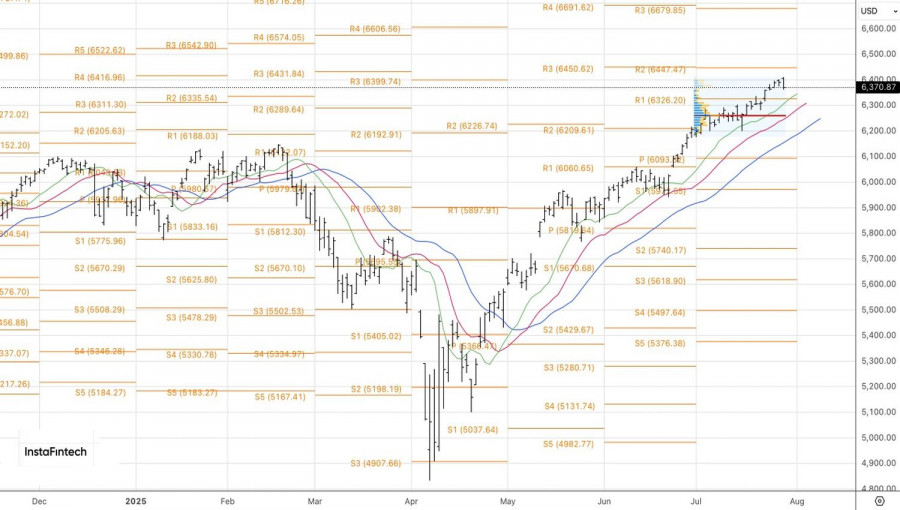

Технически, на дневната графика широкият индекс отстъпва в рамките на възходящ тренд. Въпреки това S&P 500 продължава да се търгува над нивото на поддръжка при 6325 и неговата справедлива стойност при 6255. Обратно движение от тези нива на подкрепа може да служи като база за отваряне на дълги позиции.

БЪРЗИ ЛИНКОВЕ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Свържете се с нас

Свържете се с нас