Prodej automobilů v USA ve druhém čtvrtletí poroste díky trvalé poptávce, ale odborníci z oboru předpovídají, že cla prezidenta Donalda Trumpa budou v následujících měsících tlačit ceny nahoru.

Společnost Cox Automotive zabývající se průzkumem trhu očekává, že prodej nových vozidel v USA ve druhém čtvrtletí vzroste oproti loňskému roku o 1,7 % na 4,18 milionu kusů.

„Očekává se, že obavy o dostupnost nových vozů se v druhé polovině roku zhorší v důsledku možného zvýšení cen,“ uvedl Chris Hopson, hlavní analytik společnosti S&P Global Mobility.

Podle společnosti Cox si v tomto čtvrtletí udrží první místo General Motors (NYSE:GM), následovaný severoamerickou divizí Toyota Motor (NYSE:TM) a Fordem.

Krok prezidenta Trumpa uvalit cla na dovoz automobilů do USA zpočátku podpořil poptávku cenově citlivých zákazníků, ale tento efekt by měl s rostoucími cenami slábnout.

„Velká část poptávky, která v dubnu a květnu podpořila prodej, již byla uspokojena, takže v následujících měsících očekáváme oslabení spotřebitelské poptávky,“ uvedl Charlie Chesbrough, senior ekonom společnosti Cox Automotive.

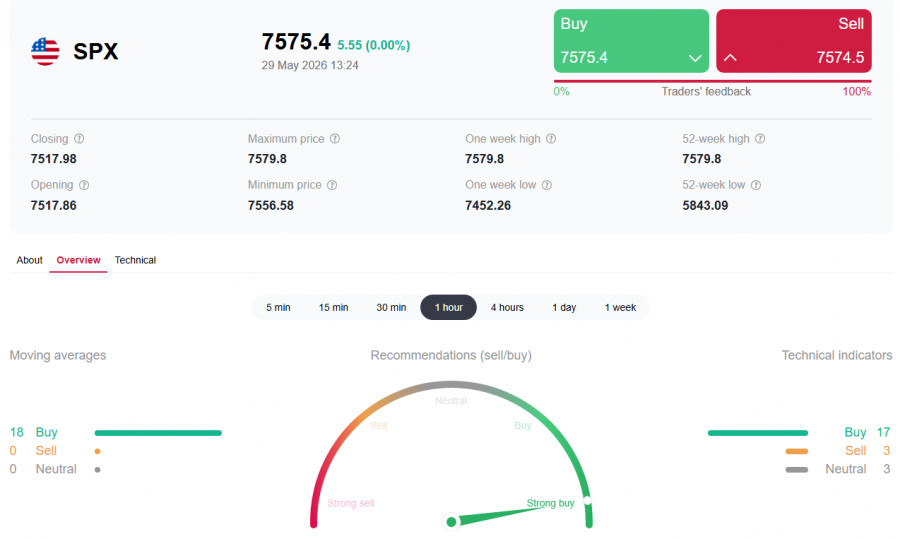

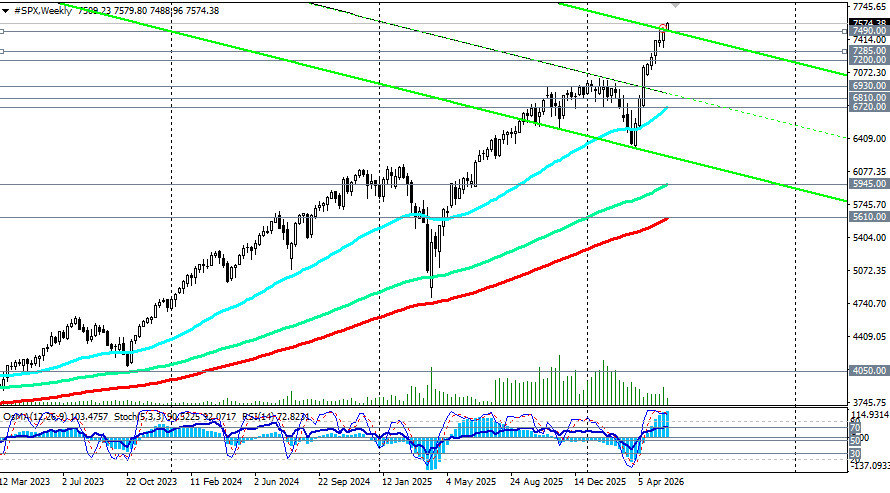

Фондовият пазар в САЩ завършва май на силна нота. Индексът S&P500 се установи над 7 560,00, като удължи печелившата си серия до девет поредни седмици. Въпреки подновения геополитически риск в Ормузкия проток и очевидния „ястребов“ завой на Федералния резерв, инвеститорите демонстрират впечатляваща устойчивост. Техническите индикатори обаче се намират в зоната на прекупеност повече от седмица и започнаха да дават предупредителни сигнали за възможна корекция.

Фундаментален фон: пренебрегване на рисковете

Пазарът продължава да подценява геополитическата несигурност, залагайки на дипломацията. Според Axios, САЩ и Иран са постигнали предварително споразумение за 60-дневно прекратяване на огъня. Това предизвика нова вълна от покупки, тъй като инвеститорите се надяват, че Ормузкият проток ще бъде отворен отново и енергийните пазари ще се стабилизират.

Еуфорията обаче е ограничена от факта, че сделката все още изисква окончателно одобрение от президента на САЩ Доналд Тръмп, който е поискал „няколко дни“, за да я обмисли. Преговорите по ядрената програма на Иран и контрола върху корабоплаването остават в застой, а военното напрежение в региона продължава да ескалира.

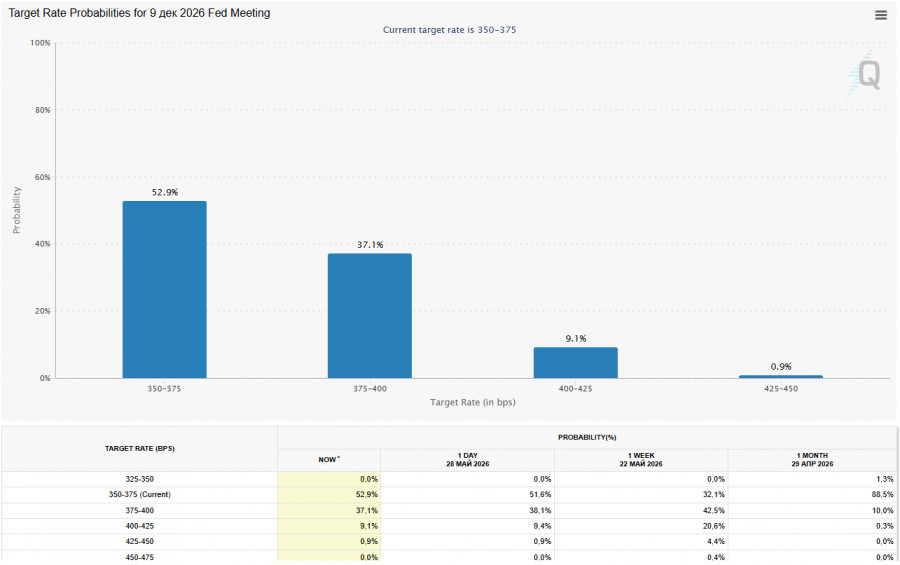

Докато геополитиката създава „шум“, основният фактор, който ограничава по-агресивното поскъпване, остава паричната политика. Данните за инфлацията, публикувани тази седмица, показаха ускоряване на базисния PCE до 3,3%.

Това засили очакванията, че Федералният резерв не само ще се въздържи от понижаване на лихвите, но и може да премине към тяхното повишаване. Според CME FedWatch вероятността за повишение на лихвите преди края на 2026 г. е приблизително 50%.

Икономисти предупреждават, че предстоящите следващата седмица „горещи“ данни за заетостта в САЩ (Nonfarm Payrolls) могат да се окажат катализатор за още по-ястребов завой на Fed.

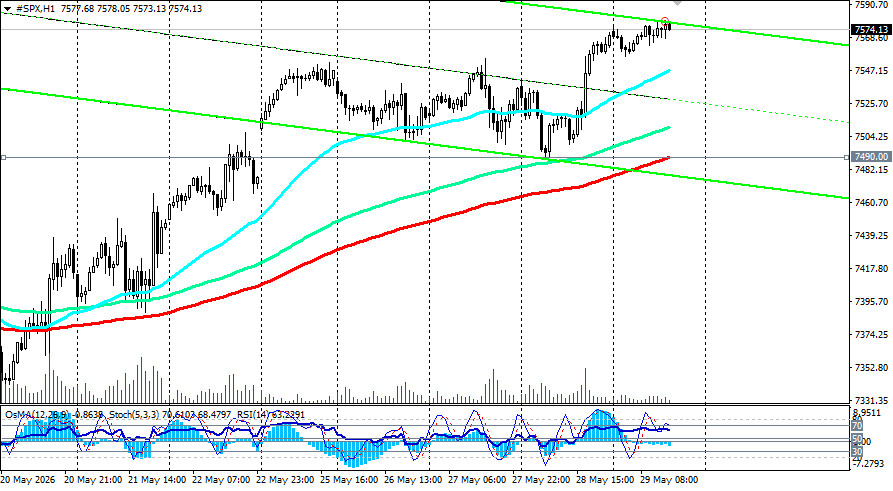

От техническа гледна точка възходящият тренд остава ненарушен. Най-близката цел е 7 600,00.

Пазарните анализатори обаче отбелязват, че броят на акциите, участващи в ръста, намалява. Само около 60% от компаниите в S&P500 се търгуват над своите 200-дневни пълзящи средни (историческата норма е 73%). Само 33% от акциите се представят по-добре от индекса тази година, като нивата се доближават до изключително ниски.

Както вече беше отбелязано, техническите индикатори се намират в прекупени нива след осем поредни седмици на ръст, което сигнализира за прегрят пазар.

Нива за наблюдение

Сезон на отчетите

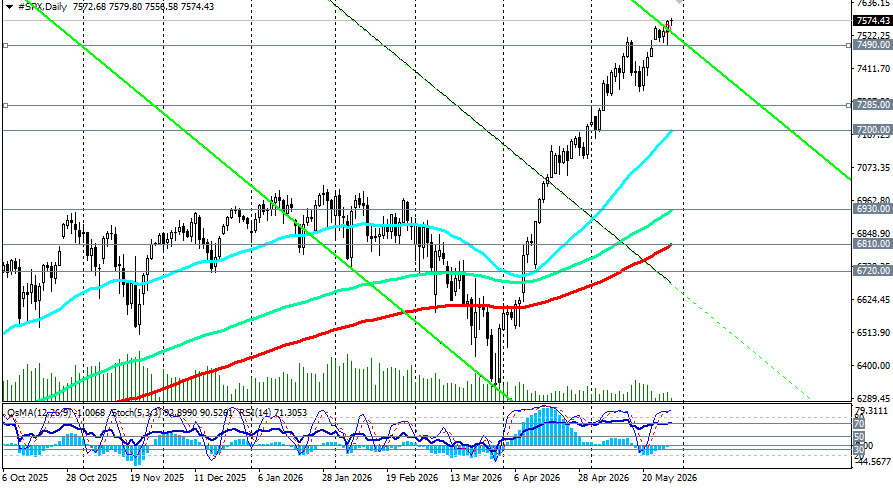

Сезонът на тримесечните отчети на практика приключи и резултатите надминаха очакванията. S&P500 Q1 EPS излезе 80 при очаквани 70. Това, теоретично, дава на индекса пространство да се повиши с още 800–1 000 пункта, посочват икономисти. Отчетът на Broadcom (AVGO) в сряда ще бъде основният тест за полупроводниковия сектор, който е лидер в ралито (+80% от дъната през март).

Ключови събития през следващата седмица

Дата | Събитие | Очаквано въздействие |

Уикенд | Очаква се официалният отговор на Иран и подписването на споразумението |

|

Сряда | Финансов отчет на Broadcom (AVGO) |

|

Петък | Неселскостопанската заетост в САЩ за май | Ключов макроикономически тригер; консенсусната прогноза е за 96 хил. нови работни места; по-силен резултат би засилил очакванията за по-ястребова позиция на Фед. |

Заключение

S&P500 продължава да се покачва, демонстрирайки изненадваща устойчивост на фона на геополитическата несигурност. Корпоративните печалби, които значително надминаха очакванията, остават основният двигател. В същото време техническите индикатори сочат прегрят пазар. Пазарът вече включва в цените мирно споразумение, което все още не е подписано.

Ключовата зона на съпротива е 7 600,00; пробив над нея би разчистил пътя към 7 700,00. Инвеститорите трябва да останат предпазливи. Предстоящите дни ще бъдат решаващи за посоката на пазара.

БЪРЗИ ЛИНКОВЕ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Свържете се с нас

Свържете се с нас