Společnost Ares Capital patří mezi takzvané business development companies (BDC), tedy firmy zaměřené na rozvoj podnikání prostřednictvím poskytování úvěrů menším a středním podnikům.

Tyto společnosti obvykle nemají snadný přístup k bankovnímu financování nebo kapitálovým trhům. A právě zde přichází Ares Capital (ARCC), která nabízí financování výměnou za vyšší úrokovou míru.

Dividendový výnos společnosti činí 8,9 %, což je výrazně nad úrovní indexu S&P 500, kde se výnos pohybuje okolo 1,2 %. Tento rozdíl však odráží i míru rizika spojeného s tímto obchodním modelem. Ares Capital si za své úvěry účtuje poměrně vysoké úroky – vážený průměrný výnos portfolia se na konci prvního čtvrtletí 2025 pohyboval těsně pod 10 %.

Kromě výnosu ale investoři musí brát v potaz i to, komu Ares Capital půjčuje. Jde o firmy, které by jinde na peníze nedosáhly. Přestože Ares Capital důsledně prověřuje každou investici, zůstává faktem, že její klientela je v průměru rizikovější. V daném kvartálu měla společnost více než 560 investic, což je důkaz diverzifikace, ale také složitosti portfolia.

Ares Capital není na trhu sama. Řídí ji společnost Ares Management (ARES), renomovaný správce alternativních aktiv s tržní kapitalizací kolem 38 miliard USD. Tento vztah přináší výhodu v podobě rozsáhlého analytického zázemí, které Ares Capital využívá při výběru dlužníků a nastavování podmínek úvěrů.

Dalším důležitým prvkem modelu je, že většina úvěrů má variabilní úrokové sazby. To znamená, že při růstu úrokových sazeb stoupá i výnos společnosti. Ovšem na druhé straně – v prostředí klesajících sazeb se výnosy rychle snižují. Tento mechanismus zvyšuje citlivost na vývoj měnové politiky.

Na teoretické úrovni funguje tento model jako jakási inkubace malých firem, které postupem času vyrostou a přejdou k jinému typu financování. Pokud se tento scénář naplní, Ares Capital na tom slušně vydělá. Ale jak už to u růstových podniků bývá, výsledek je značně nejistý.

Pro investory hledající pasivní příjem z dividend mohou být akcie Ares Capital atraktivní. Vysoký výnos je však nutné chápat v kontextu struktury rizik. Společnost se vystavuje tržním i úvěrovým rizikům, která se mohou projevit v okamžiku, kdy se zhorší ekonomické podmínky.

Ve výroční zprávě společnosti jsou zmiňovány potenciální střety zájmů mezi Ares Management a Ares Capital. Pokud Ares Management spolupracuje s nějakou menší společností, Ares Capital může být motivována ji financovat, i když by se jinak o takovou investici nezajímala. To je potenciální slabina, zejména v obdobích stresu na trhu.

Podobně i růst úrokových sazeb – ačkoli přináší vyšší výnosy – zároveň zvyšuje zátěž na dlužníky. Malé firmy se mohou rychle dostat do potíží, což zvyšuje pravděpodobnost nesplácených úvěrů. V recesním scénáři může portfoliem Ares Capital otřást zvýšená míra nesplácení a tím i pokles výnosů a cen akcií.

Historie ukazuje, že Ares Capital přežila i těžká období – například velkou recesi v letech 2007–2009, během níž sice přežila, ale musela snížit dividendy a její akcie zaznamenaly prudký pokles. Mimo pandemické recese v roce 2020 to však bylo jediné vážné období poklesu. Většinu své existence tak firma fungovala v poměrně příznivém prostředí, které nemusí být do budoucna zaručené.

Na otázku, zda je nyní vhodná doba na nákup akcií Ares Capital, nelze dát univerzální odpověď. Pro některé investory, kteří hledají vysoký pravidelný výnos a jsou ochotni podstoupit vyšší míru rizika, může jít o zajímavou příležitost. Ale Ares Capital rozhodně není investicí pro každého.

Její obchodní model má jasné výhody – vysoký výnos, diverzifikaci portfolia, profesionální správu a flexibilitu v prostředí proměnlivých sazeb. Zároveň však přináší systémová rizika, která se mohou projevit v obtížnějších obdobích. Investoři by si měli být vědomi, že i když firma zatím odolávala krizím, její výkonnost může být v budoucnosti pod tlakem.

Akcie Ares Capital proto dávají smysl pouze jako součást vyváženého portfolia, a to ideálně u zkušenějších investorů, kteří jsou ochotni průběžně sledovat vývoj trhu a firemní výsledky. Je to titul s potenciálem, ale i s vyšší mírou nejistoty.

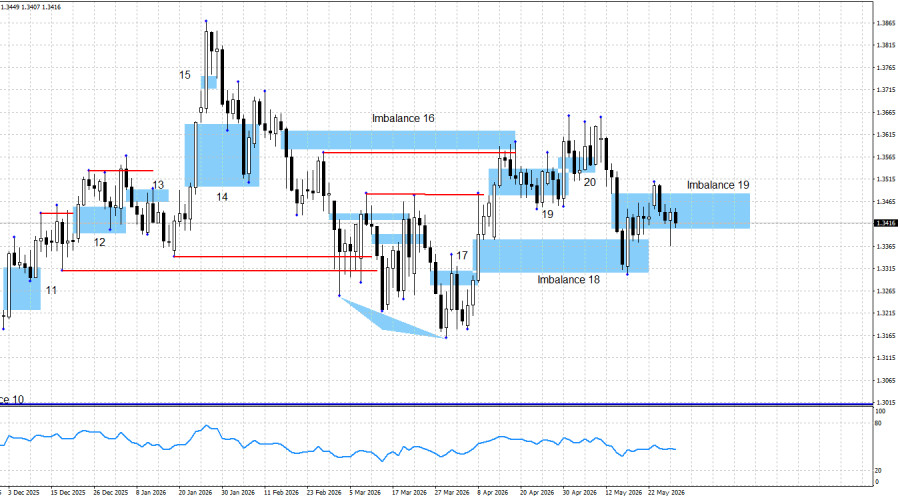

GBP/USD се понижи до Bullish Imbalance 18, реагира на този модел, формира свещен модел Bullish Engulfing, върна се към Bearish Imbalance 19 и оттогава се търгува в рамките на този модел, без да показва намерение да го напусне. Не последва реакция от Imbalance 19, така че техническата картина продължава да подкрепя възходящото движение. В същото време обаче моделът все още не е и невалидизиран.

Поскъпването на паунда през последната седмица и половина беше движено от нарастващия пазарен оптимизъм относно сключването на рамково споразумение между Иран и Съединените щати. Тази седмица обаче шансовете за сключване на споразумение в краткосрочен план отново рязко намаляха, докато вероятността конфликтът да продължи и преговорите да се провалят нарасна значително. В резултат на това мечките отново си осигуриха краткосрочна подкрепа, която лесно може да се превърне в дългосрочна подкрепа предвид последните развития в Близкия изток.

Поточният поток от новини е далеч от окуражаващ. Тази седмица Donald Trump и министърът на финансите Scott Bessent заявиха, че Иран води секретни преговори с Оман относно контрола върху Ормузкия проток и въвеждането на транзитни такси за корабите, преминаващи през него. Не мога да потвърдя достоверността на тази информация, но Scott Bessent заплаши Оман с тежки санкции, а Donald Trump – с военни действия.

Ситуацията около решаването на конфликта в Близкия изток постепенно се придвижва напред, но трейдърите остават притеснени, че махалото може да се върне обратно към ескалация във всеки момент. Всъщност не им се наложи да чакат дълго. Тази седмица Съединените щати извършиха два ракетни удара по ирански цели, а Иран отговори с удар по американска военна база в Кувейт.

Остава само да се надяваме, че тези развития няма да прекратят преговорите и че споразумението – по което страните уж вече са договорили по-голямата част – няма да бъде изоставено. Засега през седмицата се появяват само песимистични заглавия.

По мое мнение трендът остава възходящ, въпреки рязките спадове на двойката по-рано тази година. В момента примирието в Близкия изток остава крехко, но все пак се запазва и дори може да бъде удължено поне с още 60 дни, ако Техеран и Вашингтон подпишат рамково споразумение.

В същото време Ормузкият проток остава под двоен блокаж, ядрената тема остава нерешена, а всяка оценка за напредък в преговорите се основава предимно на изявленията на Donald Trump. Ситуацията продължава да се движи между подобрение и влошаване. На този етап пазарът все още запазва известна увереност, че в крайна сметка ще бъде постигнато споразумение, но тази увереност не е безгранична, а последните събития около Ормузкия проток могат най-малкото да усложнят по-нататъшните преговори.

Текущата техническа картина е следната. Bullish Imbalance 18 генерира ценова реакция, докато Bearish Imbalance 19 вероятно ще бъде невалидирана. Следователно техническата структура напълно подкрепя по-нататъшно поскъпване на паунда. Единственият фактор, който трябва да бъде следен отблизо, е геополитиката, за да могат трейдърите навреме да излизат от дълги позиции, ако преговорите отново стигнат до задънена улица и рамковото споразумение остане „95% договорено“, без да бъде финализирано.

В петък липсваше икономически новинарски фон. През целия ден не бяха отчетени значими икономически или геополитически събития.

В Съединените щати общият фундаментален фон продължава да подсказва, че в дългосрочен план има малко неща, които да подкрепят устойчиво поскъпване на щатския долар. Конфликтът между Иран и САЩ промени много малко в това отношение. През последните два месеца геополитическото напрежение временно напомни на инвеститорите за статута на долара като „убежище“, но по-широката перспектива за американската валута остава предизвикателна.

Американският пазар на труда продължава да отслабва, икономиката се доближава до рецесия, а Федералният резерв има ограничено пространство за затягане на паричната политика през 2026 г. Освен това в цялата страна вече се проведоха четири големи протестни движения срещу Donald Trump. Наред с това, евентуалното оттегляне на Jerome Powell може да създаде допълнителен натиск върху долара, ако FOMC възприеме по-„гълъбова“ позиция под ръководството на Kevin Warsh.

От чисто икономическа гледна точка не виждам убедителни основания за устойчиво поскъпване на щатския долар.

Новинарски календар за Съединените щати и Обединеното кралство:

Икономическият календар за 1 юни съдържа едно събитие, което може да се счита за важно. Икономическият фон може да повлияе на пазарните настроения през втората половина на търговската сесия в понеделник.

Прогноза и търговски препоръки за GBP/USD:

Дългосрочната перспектива за паунда остава възходяща. Three Drives Pattern предупреди трейдърите за началото на възходящото движение. Оттогава се формираха три възходящи модела и три възходящи търговски сигнала, от които трейдърите можеха да се възползват.

Преди две седмици геополитическите развития нарушиха по-рано благоприятната картина за биковете, но те успяха да запазят контрола и генерираха нов възходящ сигнал в рамките на Bullish Imbalance 18. Ако геополитическите фактори останат подкрепящи, възходящият тренд вероятно ще продължи.

Моята цел за паунда остава върхът от 2026 г. при 1.3867, докато най-близката цел е 1.3656. На този етап няма основания да се разглежда низходящ тренд. Единствената низходяща неравновесност е на прага на невалидиране. Логично е, че низходящи модели не могат да се формират в ясно възходяща пазарна структура.

БЪРЗИ ЛИНКОВЕ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Свържете се с нас

Свържете се с нас