週一,美國股市勉強收高,投資者評估了美聯儲最近降息的影響並展望本週。

全球股市指數也上漲,受美聯儲官員評論支持,他們表示上週的大幅降息是合理的。同時,在歐元區PMI數據令人失望的情況下,歐元對美元走弱。美聯儲支持和穩定的經濟

股市得到政策制定者的評論和穩固的工業數據支持,基於上週降息後的強勁反彈。主要指數錄得顯著漲幅,逆轉了通常表現疲軟的九月。

週一,投資者重點關注了三位地區銀行行長的講話,他們提供了關於貨幣政策走向的線索。Raphael Bostic、Neel Kashkari 和 Austan Goolsbee 都支持美聯儲的最新舉措,並呼籲在年底前進一步降息。

根據CME Group數據和其FedWatch工具的數據,交易員預計美聯儲在11月的下一次會議上會繼續行動。這一預期在週五美聯儲理事Christopher Waller表示通脹可能低於2%的目標後得到了鞏固。

儘管最初的預期,利率前景已發生改變,使未來變得不確定。投資者正在推敲各種可能的情景,以了解美聯儲在今年剩下時間會如何行事。根據最新的LSEG數據,市場預計在今年年底前將降息74個基點。

九月的經濟數據顯示,美國的商業活動保持穩定。然而,商品和服務的價格上漲加速達到六個月來的最高水平,這表明未來幾個月可能會有新一輪的通脹。這一趨勢令分析師擔憂通脹壓力可能再次上升。

CFRA Research首席投資策略師Sam Stovall表示,許多投資者目前採取觀望態度,而不是急於採取決策行動。他指出:“投資者正在觀察局勢,等待經濟軟著陸情景確實成為現實的確認。”

週一,領先的美國股指顯示出增長。道瓊斯工業平均指數上漲61.29點,或0.15%,收於42,124.65點。標普500指數也上漲16.02點,或0.28%,達到5,718.57點。納斯達克綜合指數增加25.95點,即0.14%,收於17,974.27點。

在標普500的11個板塊中,有8個收漲。能源公司是領頭羊,增長1.31%。同時,醫療保健股票下跌了0.25%,是當天表現最差的板塊。

股票市場繼續主導著對利率變化敏感的公司。Tesla錄得4.65%的堅實增長,而Meta(在俄羅斯被禁)股票在Citigroup上調其目標價格後增加0.6%。

追蹤小盤股的Russell 2000指數下跌0.25%。這反映了在總體指數上漲的情況下,小盤股票板塊中的一些不確定性。

投資者急切期待8月份個人消費支出數據的發布,這被視為美聯儲的主要通脹指標。這一發布預計是本週的關鍵事件,將決定美聯儲關於貨幣政策的下一步措施。

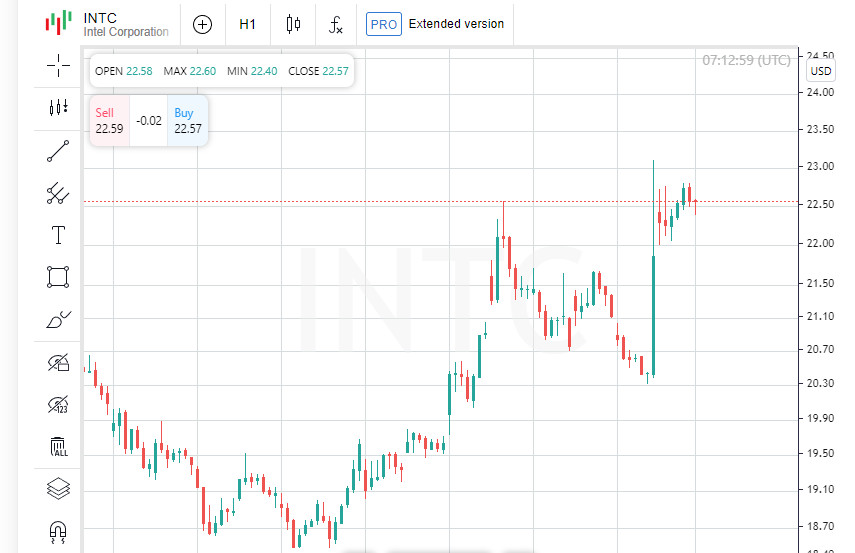

受可能來自Apollo高達50億美元投資消息的影響,Intel成為漲幅最大的公司之一,上漲了3.05%。然而,市場上並非所有消息都如此樂觀:由於Bernstein將通用汽車的評級從「跑贏大市」下調至「與市場持平」,通用汽車的股價下跌了1.72%。

在紐約證券交易所(NYSE),上漲股票數量是下跌股票數量的 1.48 倍。紐約證交所還記錄了 505 個新的年度高點和 36 個新低點。至於標普500指數,該指數記錄了 62 個新的 52 週高點和只有一個新低點。同時,納斯達克綜合指數顯示有 80 個新高和 123 個新低,突顯科技市場表現不均。

由於投資者繼續分析全球最大經濟體短期衰退的可能性,美國國債收益率上升。市場焦點集中於美聯儲官員的聲明,尤其是在中央銀行上週通過降低 50 個基點的利率開始放寬貨幣政策後。

週一,三位關鍵的美聯儲官員發表了評論,強調了最近決定的重要性。明尼阿波利斯聯邦儲備銀行行長Neil Kashkari稱此舉是「支持經濟的正確舉措」。芝加哥聯儲主席Austan Goolsbee表示,他預計美聯儲將在明年繼續降息。亞特蘭大聯邦儲備銀行行長Raphael Bostic指出,美國經濟接近正常的通脹和失業水平,貨幣政策應該恢復到其通常的參數。

根據LPL Financial首席策略師Quincy Crosby的說法,市場參與者正在密切關注降息是否與FOMC過度擔憂有關,還是反映了通脹的真正減弱。在股票估值高企的背景下,宏觀經濟數據開始發揮關鍵作用。每一次的統計數據公佈都會被視為進一步發展的指標。

上週對美國股市有利,錄得了穩定的增長。全球股票的MSCI指數增加了 2.68 點,即 0.32%,達到 840.05 點。歐洲STOXX 600指數也顯示出積極動態,上升了0.4%。

根據LSEG的最新數據,美國利率期貨市場的參與者預測11月會議上減息的可能性。54%的市場參與者預計會減少25個基點,而46%預計會減少更大的50個基點。2024年總共預測減息78個基點。

根據S&P Global的新數據,歐元區本月的商業活動急劇放緩。主導該地區的服務業保持平穩,而製造業的衰退則繼續加速。這尤其令人擔憂,因為通脹風險正在上升。

美國的情況略有不同。9月份商業活動保持穩定,但商品和服務的平均價格以六個月來最快的速度上漲。這可能表明通脹在未來幾個月可能加速,這可能影響美聯儲未來的決策。

追蹤美元對歐元和日元等主要貨幣的美元指數上漲了0.14%,至100.92。同時,歐元下跌了0.45%,至1.1112美元。對日元而言,美元下跌了0.21%,至143.61日元。

本週投資者關注的重點事件是星期五將發布的核心個人消費支出(PCE)指數,這是美聯儲偏好的通脹指標。耐用品訂單數據也將發布,這增加了市場預期的不確定性。

上週七年至三十年的美國國債長期收益率達到三週以來的最高水平,突顯了投資者對經濟長期前景的擔憂。

美國收益率曲線,作為經濟預期的重要指標,繼續變陡。兩年期和十年期國債收益率之間的差距達到17.9個基點,這是自2022年6月以來最大的差距。這一趨勢表明投資者對美國經濟未來健康狀況的擔憂加劇。

指標十年期國債收益率上升了2.3個基點至3.751%,高於星期五的3.728%。這是市場不確定性的另一個跡象,因為參與者在美聯儲進一步行動之前持續重新評估風險。

油價下跌,主要原因是歐元區業務活動數據令人失望。美國原油價格下跌63美分,收於每桶70.37美元,而布倫特原油價格下跌58美分,收於每桶73.90美元。這些數據反映了持續拖累能源市場的全球經濟不確定性。

投資者正在懷疑央行是否已經錯過了通過放寬貨幣政策來防止全球經濟放緩的最佳時機,特別是在全球經濟放緩的情況下,這些措施可能不會達到預期效果的擔憂。

中國央行本週將其14天回購利率降低了10個基點,此前沒有按市場預期削減長期利率。投資者現在將目光轉向星期四的瑞士國家銀行會議,市場已經計入了一次四分之一點的降息至1.0%,有41%的機率更激進的降息50個基點。

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

联系我们

联系我们