Indexy rostly, ale trh už dávno ztrácel rovnováhu – krize důvěry je hlubší, než se zdá.

Americké akcie čelí problémům, které zdaleka nesouvisejí jen s novými cly či obchodním napětím. I když by se na první pohled mohlo zdát, že cla jsou tím hlavním důvodem, proč akciové trhy v posledních týdnech ztrácí půdu pod nohama, skutečnost je mnohem komplexnější. Pod povrchem se totiž hromadily známky potíží už dlouhé měsíce. Zatímco hlavní indexy jako S&P 500, Dow Jones Industrial Average nebo Nasdaq Composite ještě nedávno atakovaly historická maxima, vnitřní struktura trhu začala vykazovat známky oslabování už mnohem dříve.

Index S&P 500 dosáhl svého vrcholu 19. února, zatímco Dow a Nasdaq zaznamenaly maxima už na konci prosince. Tento pozitivní vývoj však zajišťovala pouze velmi úzká skupina akcií. Zhruba více než polovina výnosů S&P 500 v roce 2024 pocházela z takzvané „velkolepé sedmičky“, tedy několika technologických gigantů, na které investoři vsadili v souvislosti s boomem umělé inteligence. Jinými slovy: indexy rostly, ale široký trh už dávno ztrácel dech.

Na tuto nesrovnalost upozornil například Carter Worth, zakladatel společnosti Worth Charting. Podle něj došlo k výraznému oslabení pod povrchem hlavních indexů už před tím, než došlo k jejich nominálním maximům. „Docházelo k tichému obratu v jednotlivých složkách indexů. Indexy sice rostly, ale jejich základna slábla,“ uvedl Worth. „Toto jsou přesně ty momenty, kdy se projeví moudrost v ceně – ne v indexu samotném, ale v tom, co se děje za ním.“

Podle analýzy společnosti Worth Charting byla situace na trhu ke konci března 2025 ještě znepokojivější. Ačkoli S&P 500 byl jen zhruba 9,6 % pod svým 52týdenním maximem, medián amerických akcií byl v tu chvíli už přibližně 27,7 % pod vrcholem a průměrná akcie dokonce 32,3 %. To ukazuje na hlubší problém – většina akcií je pod tlakem, zatímco několik technologických obrů stále drží indexy opticky vysoko.

Tento „rozchod mezi realitou a indexem“ je důsledkem tržní koncentrace a nadměrného optimismu, který doprovázel vstup do roku 2025. Investoři věřili, že letošek přinese dvouciferný růst zisků a širší růst napříč sektory, nejen v technologii. Analytici z LSEG například odhadovali, že letos poroste zisk 455 společností ze S&P 500 – oproti loňským 357. Jenže tento optimismus se zatím nepotvrdil a trh začal být citlivý na jakékoli náznaky slabosti.

Zároveň se začaly objevovat známky přehřátí trhu, zejména v ocenění některých titulů. Bank of America už v prosinci upozornila, že poměr ceny k účetní hodnotě v S&P 500 překonal i maxima z roku 2000 během dotcomové bubliny. Některé technologické akcie jako Microsoft či Nvidia zaznamenaly prudké korekce – Microsoft klesl o více než 21 % od červencového maxima, Nvidia ztratila 32 % od listopadu. Dokonce i širší indexy, jako například Dow Transports, se propadly o 24 %.

Microsoft Inc. (MSFT)

Důležitým momentem bylo podle Wortha proražení 150denního klouzavého průměru indexu Russell 3000, ke kterému došlo poprvé za poslední dva roky. Tento technický signál podle něj naznačuje, že vstupujeme do strukturálního medvědího trhu – tedy období, kdy nejen klesají ceny, ale také se mění celková nálada a strategie investorů.

Nvidia Corp. (NVDA)

Dalším potvrzením nervozity na trzích je vývoj na trhu se zlatem. Cena zlata vystoupala poprvé nad hranici 3 300 USD za unci, což odráží narůstající strach investorů a jejich odklon od rizikovějších aktiv. Worth upozornil, že současná rally ve zlatě má až „hysterický“ charakter – technický indikátor RSI překročil hodnotu 86 bodů, což se stalo pouze čtyřikrát od roku 1975 a vždy následoval dvouciferný pokles.

Vývoj ceny zlata tak může být předzvěstí větší korekce nejen u tohoto kovu, ale i u širšího trhu. Současná geopolitická nejistota, stagnace v růstu zisků a nesoulad mezi optimismem a realitou totiž vytváří prostředí, ve kterém by se investoři spíše měli soustředit na ochranu kapitálu než na honbu za výnosy. Jak shrnul Worth: „Tohle není čas na rozšiřování ocenění. Je to čas na opatrnost. Horečka skončila.“

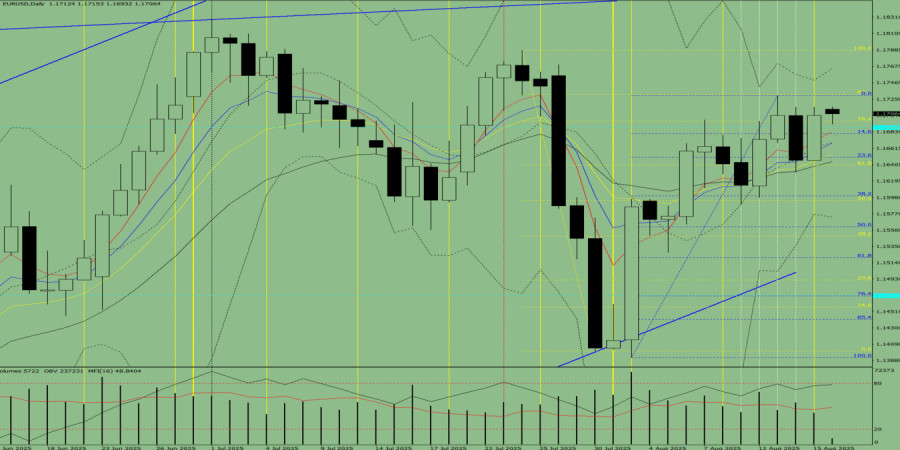

趨勢分析(圖1)。

在週一,市場可能從1.1704的水平(週五的每日收盤價)開始向下移動,目標是1.1653——14.6%的回撤水平(藍色虛線)。到達此水平後,可能進一步下跌至1.1626——23.6%的回撤水平(藍色虛線)。

圖1(日線圖)。

綜合分析:

總體結論:看跌趨勢。

替代情境:從1.1641(週五的日線收盤)開始,價格可能開始下行,目標為1.1653 – 即14.6%的回撤水平(藍色虛線)。達到此水平後,可能會反轉上行,目標為1.1697 – 即76.4%的回撤水平(黃色虛線)。

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

联系我们

联系我们