Minulý týden přinesl ze Spojeného království celou řadu makroekonomických údajů, které na první pohled mohly podpořit novou růstovou vlnu britské libry. Zpráva z trhu práce sice poukázala na určité známky slábnutí – zejména v podobě pomalejšího vytváření pracovních míst oproti předchozímu měsíci – avšak skutečnost, že růst mezd zůstává neústupně vysoký, představuje významný inflační faktor. Zvýšený inflace pak naznačuje, že Bank of England nebude mít důvod s uvolněním měnové politiky pospíchat, což ponechává britské výnosy relativně atraktivní.

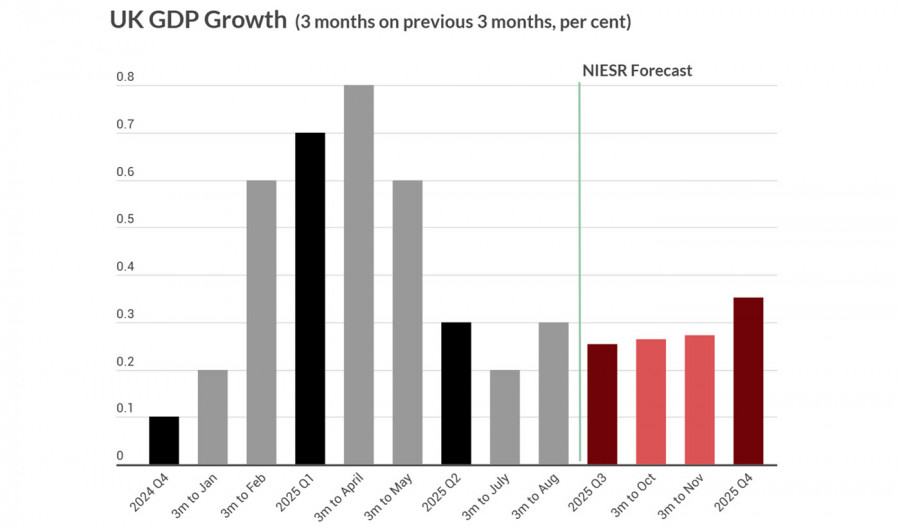

Údaje o HDP za srpen splnily očekávání a průmyslová produkce dokonce předčila prognózy. Přesto zůstává výhled na třetí čtvrtletí podle Národního institutu pro ekonomický a sociální výzkum (NIESR) slabý – očekává se pouze mírný růst HDP ve výši 0,3 %.

V úterý budou zveřejněna data o spotřebitelské inflaci za září. NIESR již minulý měsíc konstatoval, že pravděpodobnost udržení inflace nad 3 % v příštích 12 měsících je velmi vysoká. Současné odhady počítají s růstem jádrové inflace z 3,6 % na 3,7 % meziročně a celkové inflace z 3,8 % na 4,0 %. V minulosti by takové vyhlídky samy o sobě stačily k posílení libry, ale současná struktura trhu je jiná. Globální faktory aktuálně naznačují, že americký dolar je připraven na obnovené posilování, a libra tak pravděpodobně oslabí v souladu s celkovým ochlazením apetitu po riziku.

Dalším podceňovaným, ale významným tlakovým bodem pro libru je britský trh s dluhopisy. Zatímco výnos 10letých státních dluhopisů se pohybuje kolem 4,5 %, velká část tohoto výnosu odráží "termínovou prémii" – dodatečný výnos, který investoři požadují za držení dlouhodobých dluhopisů, který je přímo spojen s riziky fiskální udržitelnosti. S britským veřejným dluhem pohybujícím se kolem 100 % HDP a úrokovými platbami v celkové výši přibližně 90 miliard liber ročně jsou veřejné finance zjevně pod tlakem. Podle NIESR by vláda při současných inflačních očekáváních musela najít dalších 2 % HDP, aby stabilizovala úroveň dluhu. S rozpočtovým deficitem ve výši přibližně 5 % HDP a slabým ekonomickým růstem se to jeví jako téměř nedosažitelné, což ještě více zvyšuje rizikové prémie.

Britská libra je tak vystavena významnému, byť méně zjevnému, tlaku ze strany investorů. Poptávka po GBP pravděpodobně výrazně nevzroste, dokud nebude jasná a udržitelná ekonomická strategie. Ta však závisí na zlepšení ekonomické aktivity – což je při současných sazbách nepravděpodobné. Zároveň zůstává snižování sazeb mimo hru kvůli vysokým inflačním očekáváním.

Tato dynamika, která se samovolně posiluje, výrazně omezuje příliv zahraničních investic, takže poptávka po libře, i přes vyšší úrokové sazby, pravděpodobně zůstane slabá.

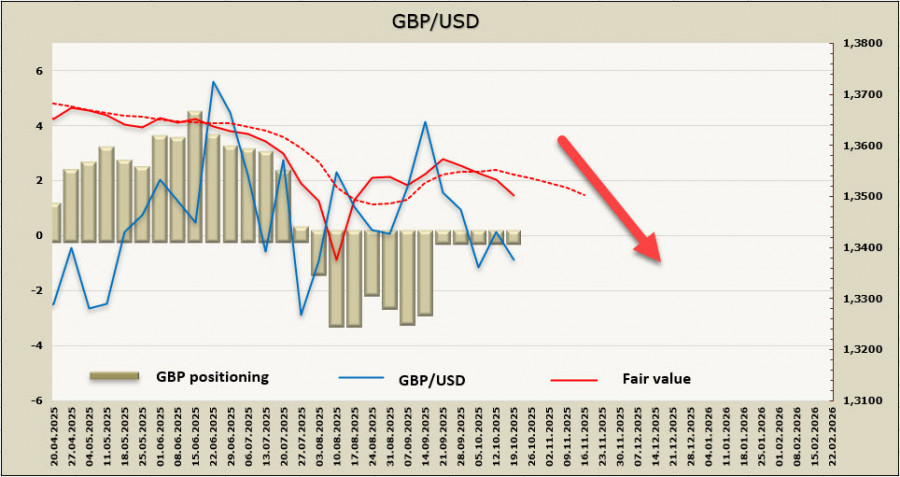

Odhad fair value GBP nyní klesá a vzdaluje se od svého dlouhodobého průměru.

Minulý týden jsme definovali úroveň 1,3140 jako klíčový krátkodobý support a tento cíl zůstává platný. Nedávné oživení bylo spíše mělké a nepřesvědčivé. Očekáváme další vlnu prodejního tlaku. Více světla do vývoje může vnést až zveřejnění dat o vývoji inflace ve Spojeném království a USA. Do té doby zůstává výhled pro britskou libru negativně ovlivňován fiskálními obavami, omezeným růstovým potenciálem a slábnoucí důvěrou investorů.

RYCHLÉ ODKAZY

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontaktujte nás

Kontaktujte nás