Am Freitag schloss der US-Aktienmarkt mit minimalen Veränderungen und schwankte zwischen leichten Gewinnen und Verlusten. Dies war auf eine Mischung aus unterschiedlichen Bankergebnissen und Inflationsnachrichten zurückzuführen, die die Erwartungen der Anleger an eine mögliche Zinssenkung der Federal Reserve erhöhten.

Unerwarteterweise fielen die Erzeugerpreise in den USA im Dezember, bedingt durch gesunkene Kosten bei Waren wie Lebensmitteln und Dieselkraftstoff, während die Dienstleistungspreise für den dritten Monat in Folge stabil blieben. Dies steht im Gegensatz zur höher als erwarteten Verbraucherinflation, die am Vortag gemeldet wurde.

Die Wahrscheinlichkeit, dass die Federal Reserve im März die Zinsen senkt, ist laut CME's FedWatch Tool von 73,2% in der vorherigen Sitzung auf 79,5% gestiegen. Die Daten vom Freitag führten auch zu einem Rückgang der Renditen von Staatsanleihen, trotz jüngster Aussagen von Federal Reserve-Vertretern über eine mögliche Zinssenkung.

"Der Erzeugerpreisindex erzählt uns eine andere Geschichte im Vergleich zum Verbraucherpreisindex", sagt Michael Green, Chief Stratege bei Simplify Asset Management in New York. "Es lässt vermuten, dass die Fed möglicherweise freier entscheiden kann, die Zinssätze zu senken, und der Aktienmarkt gut dasteht, solange die Zinsen nicht signifikant steigen."

Die aktuellen Dynamiken am Aktienmarkt und die Inflationsnachrichten schaffen daher eine einzigartige Situation für Anleger. Auf der einen Seite besteht das Risiko negativer Auswirkungen auf bestimmte Unternehmen, während auf der anderen Seite die Möglichkeit besteht, dass die Federal Reserve die Geldpolitik lockert und damit den Markt unterstützt.

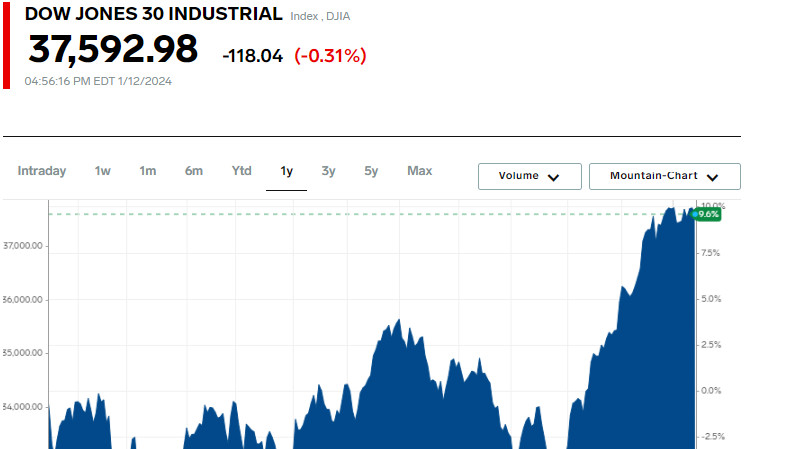

Der Dow Jones Industrial Average Index fiel um 118,04 Punkte oder 0,31% auf 37.592,98. Der S&P 500 stieg um 3,59 Punkte oder 0,08% auf 4.783,83, während der Nasdaq Composite um 2,58 Punkte oder 0,02% auf 14.972,76 stieg.

In dieser Woche stieg der Dow um 0,34%, der S&P 500 um 1,84% und der Nasdaq um 3,09%. Der Anstieg des S&P war der größte wöchentliche prozentuale Zuwachs seit Mitte Dezember und für den Nasdaq seit Anfang November.

Die Aktien der Bank of America fielen um 1,06%, nachdem die Gewinne des vierten Quartals aufgrund einmaliger Ausgaben in Höhe von 3,7 Milliarden US-Dollar gesunken waren. Eine Warnung von Wells Fargo über einen erwarteten Rückgang des Nettointeressenertrags um 7-9% im Jahr 2024 führte zu einem Rückgang von 3,34% ihrer Aktien.

Die Aktien von Citigroup stiegen jedoch um 1,04%, nachdem die Bank Verluste von 1,8 Milliarden US-Dollar im vierten Quartal gemeldet und weitere Stellenstreichungen angekündigt hatte.

JPMorgan Chase sank um 0,73%, obwohl das Unternehmen den höchsten jährlichen Gewinn seiner Geschichte meldete und höhere als erwartete Zinseinkünfte für 2024 prognostizierte.

Der S&P 500-Bankindex fiel um 1,26% nach einem vorherigen Rückgang von 1,7%.

Der Rückgang des Dow-Indexes war hauptsächlich auf einen Rückgang von 3,37% der UnitedHealth-Aktien zurückzuführen, nachdem das Unternehmen über höhere als erwartete medizinische Dienstleistungsausgaben berichtet hatte, die den Index um etwa 120 Punkte beeinflussten.

Die Delta Air Lines-Aktien stürzten um 8,97% ab, nachdem das Unternehmen seine jährliche Gewinnprognose gesenkt hatte.

Tesla verlor 3,67% aufgrund einer Preissenkung für einige seiner neuen Modelle in China und der geplanten Stilllegung der Produktion der meisten Fahrzeuge in seinem Werk in Berlin.

Der Energiesektor ist seit Ende Oktober um fast 3% gefallen, während der S&P 500-Index um 16% gestiegen ist. Im gesamten Jahr 2023 ist der Grundindex um 24% gewachsen, während der Energiesektor um 4,8% gefallen ist und somit als zweitgrößter Rückgang unter den S&P 500-Sektoren im letzten Jahr verzeichnet wurde.

Ein scharfer Rückgang der Ölpreise war ein wesentlicher Grund für die Unterperformance des Sektors. Laut Investoren sind die US-Ölpreise seit Ende September um mehr als 20% gefallen und liegen jetzt bei rund 73 US-Dollar pro Barrel. Dies ist auf starke Angebotsschwankungen zurückzuführen, insbesondere in den USA, sowie auf Bedenken hinsichtlich der schwachen Nachfrage in China und Europa.

Mögliche Spannungen im Nahen Osten und etwaige Maßnahmen der OPEC in Bezug auf die Produktion sind Faktoren, die die kurzfristigen Ölpreise beeinflussen könnten.

Die US-Ölpreise stiegen am Freitag um 4,5% und legten dann um 0,9% zu, nachdem mehrere Öltanker aufgrund nächtlicher Luft- und Seestreiks der USA und Großbritanniens gegen Houthi-Ziele im Jemen vom Roten Meer abgelenkt worden waren. Die Aktien des Energiesektors schlossen den Tag mit einem Plus von 1,3% ab.

Der Energiesektor dürfte gemäß Daten der LSEG im Jahr 2023 die schlechteste Gewinnentwicklung aller Sektoren aufweisen und um fast 26% fallen. Allerdings wird erwartet, dass die Umsätze im Jahr 2024 um 1,6% steigen.

An der New Yorker Börse übertraf die Anzahl der steigenden Aktien die Anzahl der sinkenden Aktien im Verhältnis von 1,4 zu 1, während es an der Nasdaq im Verhältnis von 1,1 zu 1 mehr sinkende als steigende Aktien gab.

Der S&P-Index verzeichnete 37 neue 52-Wochen-Hochs und keine neuen Tiefs, während die Nasdaq 134 neue Hochs und 86 neue Tiefs vermeldete.

Das Handelsvolumen an US-Börsen betrug 10,57 Milliarden Aktien im Vergleich zum Durchschnitt von 12,06 Milliarden in den letzten 20 vollständigen Handelstagen, was auf die Variabilität der Marktstimmungen und die Dynamik von Angebot und Nachfrage im Aktienmarkt hinweist.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen