US-Aktienindizes schlossen am Montag niedriger, nach einer Sitzung voller heftiger Schwankungen. Investoren sind besorgt über Anzeichen einer wirtschaftlichen Abkühlung und eines Anstiegs der Inflationsrisiken, verschärft durch die aggressive Handelspolitik des Weißen Hauses.

Der Hauptauslöser für den Ausverkauf war eine weitere Welle von Erklärungen von Präsident Donald Trump über die Einführung weitreichender Zölle. In seiner Ansprache am Mittwochabend kündigte er Pläne an, Zölle auf alle Importe ins Land zu erheben und die Raten für einige wichtige Partner noch weiter zu erhöhen.

Nicht zufrieden mit den bereits eingeführten Maßnahmen, hat Trump versprochen, die Sanktionen gegen China zu verschärfen. Er hat die Möglichkeit zusätzlicher Zölle von bis zu 50% angekündigt, was das gesamte Steueraufkommen mehr als verdoppeln könnte. Diese Aussage hat die Marktteilnehmer alarmiert und viele gezwungen, ihre Anlagestrategien zu überdenken.

Der Montag war der zweite Tag in Folge, an dem US-Börsen ein außergewöhnlich hohes Handelsvolumen zeigten. Alle drei Schlüsselindizes - der S&P 500, Dow Jones und Nasdaq - fielen am Morgen stark und erreichten die Tiefststände seit über einem Jahr. Nach einem unerwarteten Anstieg nach oben, ausgelöst durch die Interpretation der Zollnachrichten, brach der Markt wieder ein und konnte dem Druck nicht standhalten.

Der CBOE VIX Volatilitätsindex, oft „Angstbarometer der Wall Street“ genannt, überschritt während der Sitzung die psychologische Marke von 60, sein höchster Wert seit August 2024. Obwohl er sich später leicht beruhigte, endete er den Tag bei 46,98, seinem höchsten Schlussstand seit fünf Jahren.

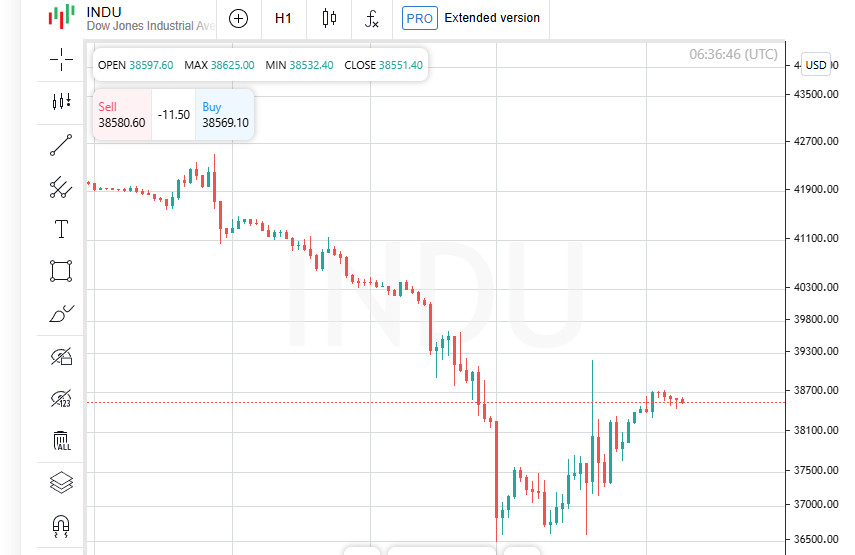

Die Aktien am Montag waren ein schmerzhafter Tag für die Wall Street. Der Dow Jones Industrial Average fiel um 349 Punkte und schloss bei 37.965,60, ein Rückgang um 0,91 %. Der breitere S&P 500 verlor 11,83 Punkte oder -0,23 % und endete bei 5.062,25. Nur der auf Technologie ausgerichtete Nasdaq blieb über Wasser und gewann bescheidene 0,10 %, um bei 15.603,26 zu schließen.

Der Markt hat seit der Ankündigung der Zölle weiterhin Verluste erlitten. An den beiden Handelstagen seit Donald Trumps Rede ist der Leitindex S&P 500 um 10,5 % gesunken, während die kombinierte Marktkapitalisierung der Unternehmen um etwa 5 Billionen Dollar gefallen ist - die schlechteste Zwei-Tage-Performance seit dem pandemiebedingten Kollaps im März 2020.

Die Marktlage hat sich in die Alarmzone bewegt: Am Freitag bestätigte der Dow den Eintritt in die Korrekturphase, nachdem er mehr als 10 % von den Rekordhöhen im Dezember gefallen war. Der technologieintensive Nasdaq ist noch weiter gefallen, mehr als 20 % von seinem Allzeithoch und markiert offiziell den Beginn eines Bärenmarktes.

Der Handel am Montagmorgen begann mit einem Einbruch, wobei der S&P 500 Index um 20 % von seinen bisherigen Rekordhöhen gefallen war. Unerwartete Nachrichten über eine mögliche Verlagerung der Einführung neuer Zölle um 90 Tage lösten einen schnellen – aber kurzen – Anstieg von über 3 % aus. Investoren kauften fieberhaft Anlagen, in der Hoffnung auf eine Entspannung des Konflikts. Diese Hoffnungen wurden schnell zunichte gemacht: Das Weiße Haus dementierte offiziell die Informationen und der Markt fiel erneut.

Am Montag erlitt der Immobiliensektor den größten Verlust, was einem Rückgang des Sektorindex um 2,4 % am Tag entspricht, den größten prozentualen Rückgang unter allen 11 Sektoren des S&P 500. Experten führen den Rückgang auf steigende Marktzinsen und allgemeine Unsicherheit in Bezug auf die Aussichten für Gewerbeimmobilien angesichts wirtschaftlicher Turbulenzen zurück.

Inmitten des allgemeinen Pessimismus konnten nur zwei Sektoren im grünen Bereich bleiben. Kommunikationsdienste führten die Sitzung am Montag an, stiegen um 1 %, das meiste unter allen Sektoren. Auch der Technologiebereich legte leicht zu und zeigte ein Plus von 0,3 %, das zweite und einzige positive Ergebnis nach dem schweren Zusammenbruch der Vorwoche.

Die Stimmung unter den großen Unternehmen war gemischt. Apple fiel weiter und verlor 3,7 %, da Investoren Aktien verkauften, aus Angst vor einem Nachfragerückgang. Tesla schnitt nicht besser ab, seine Aktien fielen um 2,6 %. Unterdessen überraschte Nvidia die Märkte mit einem Anstieg von über 3 %, setzt seinen zuversichtlichen Aufwärtstrend aufgrund der konstanten Nachfrage nach Chips fort. Auch Amazon erfreute die Inhaber mit einem Plus von 2,5 % angesichts positiver Prognosen für den E-Commerce.

Die europäischen Märkte erholen sich von einem schwindelerregenden Fall: Der regionale STOXX 600 Index verlor in nur drei Tagen fast 12 %. Am Dienstagmorgen signalisierten jedoch Optionen eine mögliche Erholung mit einem Wachstum von mehr als 3 %. Trotzdem bleiben die Investoren vorsichtig: Die Erinnerungen an den plötzlichen Zusammenbruch, verursacht durch Washingtons Zollandrohungen, sind noch zu frisch.

Der Montag, obwohl kein glücklicher Tag, war ein bisschen ein Aufatmen. Nach einem schnellen 10 %-Einbruch in zwei Tagen wirkte ein moderat negatives Ende fast wie eine Erleichterung. Doch die Investoren beobachten die Ereignisse weiterhin gespannt.

Eines der Hauptsymbole der Instabilität ist der VIX-Volatilitätsindex, der sogenannte „Angstthermometer der Wall Street“. Am Montag überschritt er 60 Punkte – dies ist seit Beginn der COVID-19-Pandemie erst zweimal passiert. Dieses Niveau zeigt hohe Besorgnis unter den Marktteilnehmern und instabile Erwartungen für die Zukunft an.

Während die westlichen Märkte den Schock verdauen, zeigen asiatische Märkte Anzeichen von Stabilität. Japan sticht besonders hervor und zeigt spürbares Wachstum und beständiges Interesse der Investoren trotz globaler Turbulenzen. Das Land der aufgehenden Sonne scheint bereit zu sein, die Rolle eines sicheren Hafens inmitten des globalen Wirtschaftskaos zu übernehmen.

Inmitten der verschärften Handelspolitik Washingtons gibt es erste Anzeichen dafür, dass die hochkarätigen Zolldrohungen nur der Beginn einer flexibleren Diplomatie sein könnten. Dies wird durch die Ernennung von US-Finanzminister Scott Bessent zur Leitung einer Delegation in Tokio in den kommenden Tagen unterstrichen, um Handelsabkommen zu erörtern. Dies könnte bedeuten, dass das Weiße Haus zu einem Dialog bereit ist, trotz des aggressiven Tons der jüngsten Stellungnahmen.

In der Zwischenzeit wird das geografische Bild immer kontrastreicher. Japans TOPIX-Index stieg um 6 % und spiegelte das Interesse der Investoren an stabilen Volkswirtschaften wider. Taiwan befand sich in scharfem Kontrast: Der TWII-Index fiel um 5 %, aufgrund eines Schock-Zolls von 32 % auf Halbleiter, dem Schlüsselausfuhrprodukt der Insel.

Aufstrebende asiatische Märkte wurden besonders stark unter Zolldruck gesetzt. Thailands SETI fiel auf den niedrigsten Stand in fünf Jahren, während Indonesiens Aktienmarkt nach einer einwöchigen Feiertagspause um 9 % einbrach und dabei eine historisch schwache Rupiah verzeichnete. Die exportabhängigen Volkswirtschaften der Region finden sich inmitten von Turbulenzen wieder.

Angesichts wachsender Instabilität greifen Investoren zunehmend auf Gold als sicheren Hafen zurück. Obwohl das Edelmetall am Montag auf seinen niedrigsten Stand seit dem 13. März fiel, begann es am Dienstag mit einer stetigen Erholung. Die gestiegene Nachfrage wird mit den Ängsten vor einer Eskalation des globalen Handelskrieges und dem Wunsch, Kapital inmitten wachsender Unsicherheit zu erhalten, erklärt.

Investoren warten angespannt auf die Veröffentlichung des Protokolls der Sitzung der US-Notenbank, die für Mittwoch angesetzt ist. Diese Dokumente könnten Aufschluss über die nächsten Schritte des Regulators geben, insbesondere in Bezug auf seine Reaktion auf außenpolitische Risiken und Zollinstabilität. Wetten auf Gold und andere sichere Häfen könnten steigen, wenn die Fed auf mögliche Anpassungen der Politik als Reaktion hinweist.

Angesichts geopolitischer Instabilität und Markthektik ist Gold erneut ins Zentrum der Aufmerksamkeit gerückt. Der Spotpreis für Gold stieg bis Dienstagmorgen (03:40 GMT) um 0,5 % auf 2.996,60 $ pro Unze. Der Anstieg folgte einem kurzen Rückgang am Montag, als die Preise auf ihren niedrigsten Stand seit dem 13. März zurückgingen.

Investoren warten gespannt auf die Veröffentlichung des Federal Reserve-Protokolls am Mittwoch. Die Dokumente könnten Aufschluss über die nächsten Schritte des Regulators geben, insbesondere in Bezug auf seine Reaktion auf außenpolitische Risiken und Zollinstabilität. Wetten auf Gold und andere sichere Häfen könnten steigen, wenn die Fed auf mögliche Anpassungen der Politik als Reaktion hinweist.

Angesichts geopolitischer Instabilität und Markthektik ist Gold erneut ins Zentrum der Aufmerksamkeit gerückt. Die Spotpreise für Gold stiegen bis Dienstagmorgen (03:40 GMT) um 0,5 % auf 2.996,60 $ pro Unze. Der Anstieg folgte einem kurzen Rückgang am Montag, als die Preise auf ihren niedrigsten Stand seit dem 13. März zurückgingen.

US-Gold-Futures zeigen noch stärkere Wachstumsprozesse: Bis Dienstagmorgen sind sie um 1,3 % gestiegen und haben die Schwelle von 3010,70 $ pro Unze überschritten. Dies deutet darauf hin, dass Investoren aktiv Risiken absichern und mögliche weitere Schocks in globalen Märkten in die Preise einbeziehen.

Obwohl sich Gold von seinem jüngsten Höchststand zurückgezogen hat, verfolgen Analysten weiterhin genau den Trend. Denken Sie daran, dass Gold vor nur einer Woche, am 3. April, einen Allzeithoch erreicht hat und 3.167,57 $ pro Unze verzeichnete. Die Rückkehr des Interesses an Edelmetallen könnte auf wachsende Besorgnis in der Finanzwelt hindeuten.

Während des Anstiegs von Gold zeigten andere Edelmetalle eine gemischte Dynamik. Silber verzeichnete einen leichten Rückgang von 0,1 % und lag bei 30,09 $ pro Unze. Platin hingegen stärkte sich um 1,3 % und erreichte 925,35 $. Palladium befand sich im Minus und verlor 0,3 %, was auf 915,80 $ fiel.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen