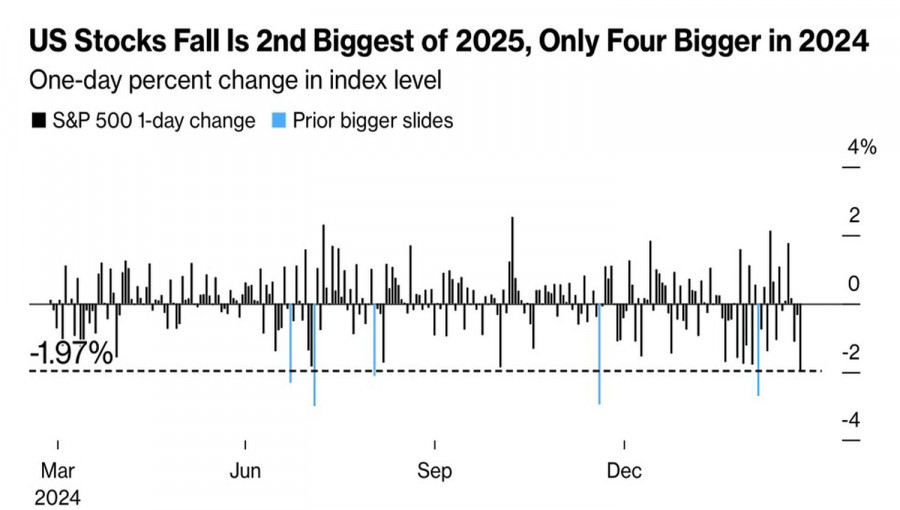

Gerüchte über gegenseitige Zölle und ein weiterer Schlag für das Vertrauen der Verbraucher haben den zweitgrößten Ausverkauf des S&P 500 in diesem Jahr ausgelöst. Investoren halten nach wie vor große Mengen an US-Aktien, doch die Gefahr einer Rezession aufgrund der Zollpolitik des Weißen Hauses zwingt sie dazu, toxische Vermögenswerte zu verkaufen. Dies könnte zu einer erheblichen Korrektur des breiten Aktienindex führen.

Die täglichen Schwankungen des S&P 500

Die US-Aktienmärkte starteten mit einem hohen Maß an Optimismus ins Jahr 2025. Doch das erste Quartal stellte sich als das schlechteste für den S&P 500 im Vergleich zu europäischen Aktien seit 2015 heraus. Es ist kein Scherz zu sagen, dass Investoren in Europa bereits 13 % verloren haben, gemessen am Rückgang des breiten Aktienindex und der Schwächung des US-Dollars gegenüber dem Euro!

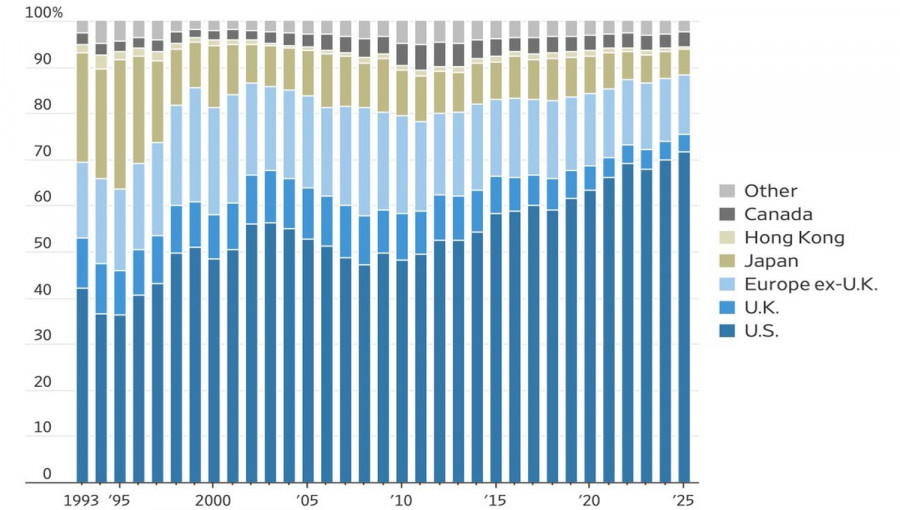

Sie haben nur sich selbst die Schuld zu geben. Bis Ende 2024 erreichte der Anteil der von Nichtansässigen gehaltenen US-Aktien 20 %, verglichen mit 7 % zu Beginn des Jahrhunderts. Der Anteil der in den USA ausgegebenen Aktien an globalen Aktienindizes stieg von 47 % im Jahr 2008 auf 72 %! Die Vergeltung für den übermäßigen Enthusiasmus gegenüber amerikanischem Exzeptionalismus war unvermeidlich.

Der Anteil der US-Aktien in globalen Aktienindizes

Der Grund für die Beliebtheit von US-Aktien war das schwache Wachstum der Aktienindizes im Ausland, die rasante Expansion der US-Wirtschaft und das Wachstum der Unternehmensgewinne, das durch Technologien der künstlichen Intelligenz angetrieben wurde. Selbst mit dem jüngsten Ausverkauf ist der S&P 500 in den letzten zehn Jahren um 170 % gestiegen. Zum Vergleich: Der FTSE 100 im Vereinigten Königreich hat nur um 30 % zugelegt. Die USA hatten einfach keine Wettbewerber.

Diese traten im Jahr 2025 auf den Plan. In erster Linie betrifft dies Europa. Zum ersten Mal seit Jahren begründet sich der Kauf von Aktien aus der Alten Welt nicht nur durch deren günstiges Kurs-Gewinn-Verhältnis. Die fiskalischen Anreize Deutschlands nähren die Hoffnung auf eine wirtschaftliche Belebung. Zudem könnte der Glaube an ein baldiges Ende des bewaffneten Konflikts in der Ukraine die Region von geopolitischen Risiken befreien.

Dennoch wird der EuroStoxx 600 zusammen mit dem S&P 500 bis Ende März aufgrund von Befürchtungen über Importzölle fallen. Laut Quellen des Wall Street Journal hat sich die Stimmung von Donald Trump erneut gewandelt. Mal kündigt er weniger strenge gegenseitige Zölle an, als die Investoren erwartet hatten. Kurz darauf kehrt er zur Idee universeller Zölle zurück und spekuliert darüber, wie hoch die Sätze sein sollten. Diese Art von Zöllen birgt das Risiko, den internationalen Handel und die globale Wirtschaft wesentlich schneller zu kollabieren als die gegenseitigen. Sollten wir uns also über Ausverkäufe an den globalen Aktienmärkten wundern?

Ein weiterer Rückgang der Verbrauchererwartungen in den USA auf ihr niedrigstes Niveau seit 2022, zusammen mit einem Anstieg der erwarteten Inflation, deutet auf ein stagflationäres Szenario für die US-Wirtschaft hin.

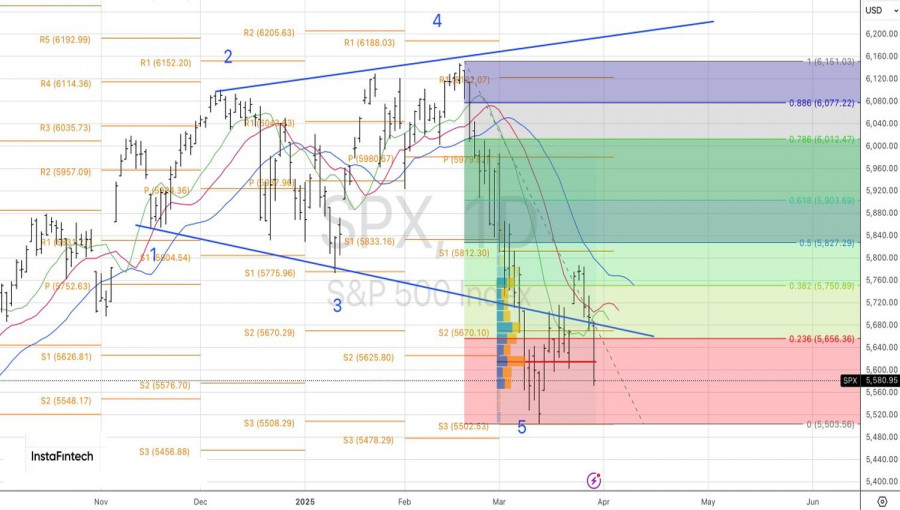

Technisch gesehen erhöht der Erfolg des „Bären“-Angriffs im täglichen Chart des S&P 500 die Risiken eines weiteren Abwärtstrends, anstatt der zuvor prognostizierten Konsolidierung im Bereich von 5.500 bis 5.790. Es wäre klug, die während des Anstiegs zur oberen Grenze eröffneten Short-Positionen zu halten und dann von 5.670 aus zu erweitern.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen