Der Markt ist zuversichtlich, dass Zölle nicht zustande kommen oder dass Unternehmen sie an die Kunden weitergeben können. Die acht Tage andauernde Rallye des S&P 500—die längste seit August—weist stark darauf hin. Ebenso deutet der stärkere Rückgang des Kurs-Gewinn-Verhältnisses im Vergleich zum Kurs-Umsatz-Verhältnis darauf hin. Emittenten haben starke Finanzergebnisse geliefert und beabsichtigen, dies trotz Importzöllen fortzusetzen. Aber ist da nicht ein bisschen zu viel Optimismus im Markt?

Starke Unternehmensgewinne von Giganten wie Microsoft und Meta Platforms haben die Rallye des S&P 500 angeheizt. Zudem hat China endlich seine Bereitschaft bekundet, mit den USA zu verhandeln. Lassen Sie sich jedoch nicht täuschen. Peking plant, zu kämpfen, und sieht einen Dialog nur unter einer Bedingung als möglich: wenn Washington die drakonischen 145%-Zölle aufhebt, die es verhängt hat. Die USA haben jedoch nicht die Absicht, dies zu tun—der Zugang zum "großen wunderschönen Geschäft", wie Donald Trump den amerikanischen Markt nennt, hat seinen Preis.

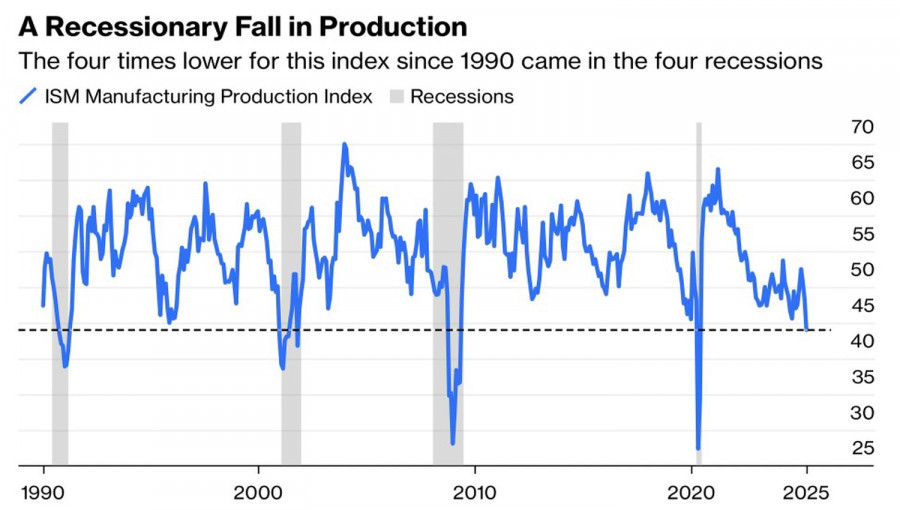

Aktienanleger scheinen das Risiko einer Rezession trotz jüngster makroökonomischer Daten, die auf einen drohenden Abschwung der US-Wirtschaft hindeuten, vergessen zu haben. Dies schließt den Arbeitsmarkt ein, wo die Daten zu offenen Stellen, ADP-Beschäftigung im privaten Sektor und Erstanträgen auf Arbeitslosenunterstützung enttäuscht und rote Fahnen gehisst haben—ebenso wie die Geschäftstätigkeit. Besonders alarmierend ist deren Rückgang im verarbeitenden Gewerbe. In früheren Rezessionen fiel der PMI auf 40 und darunter.

S&P 500-Anhänger haben einen weiteren Grund zur Sorge: die Saisonalität. Die jahrhundertealte Tradition "Sell in May and go away" ist wieder aktuell. Laut Bespoke Investment Group erzielte der S&P 500 von 1993 bis heute von Mai bis Oktober eine Rendite von 171% gegenüber 731% von November bis April.

Der Aktienmarkt betritt turbulente Gewässer. Es gibt keine klaren Anzeichen für eine Deeskalation im Handelskonflikt zwischen den USA und China, die Abkühlung der US-Wirtschaft wird immer deutlicher, und die Spannungen zwischen dem Weißen Haus und der Federal Reserve könnten jederzeit aufflammen. Nach Donald Trump gibt nun sogar der Finanzminister Jerome Powell Ratschläge. Scott Bessent lenkte die Aufmerksamkeit der Fed auf den Anleihemarkt, der das Bedürfnis nach mindestens drei Zinssenkungen im Jahr 2025 signalisiert.

Der S&P 500 hat lange Zeit makroökonomische Daten ignoriert und stattdessen auf Beamte des Weißen Hauses gehört—aber das kann nicht ewig so weitergehen. Schwache Arbeitsmarktdaten für April könnten eine Verkaufswelle am US-Aktienmarkt auslösen.

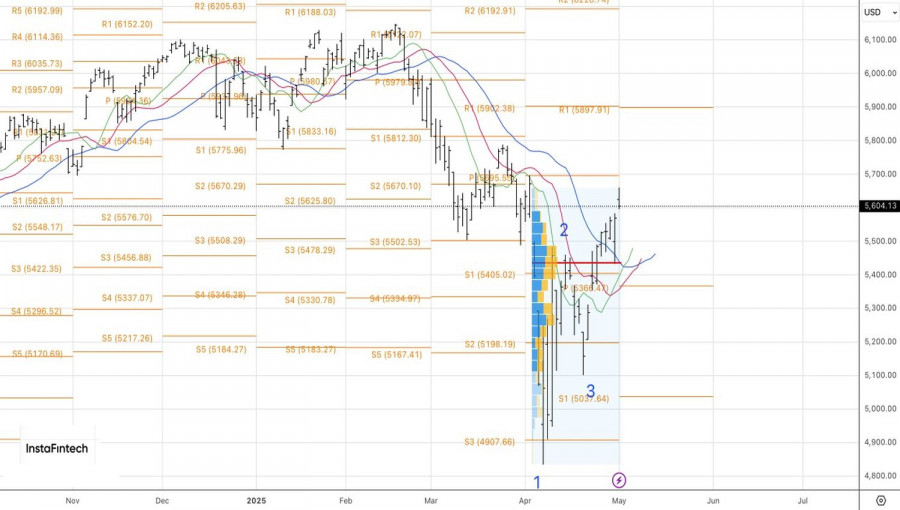

Auf dem Tageschart des breiten Aktienindex hat sich das Widerstandsniveau bei 5625 gut gehalten. Anleger, die Long-Positionen ab 5400 halten, könnten Gewinne mitnehmen oder ihre Positionen absichern. Das Erhöhen von Short-Positionen ist sinnvoll, wenn der S&P 500 unter 5515 und 5435 fällt.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen