Společnost BP učinila objev ropy v ložisku Far South v Mexickém zálivu v USA, uvedla v pondělí britská ropná společnost.

Průzkumný vrt byl proveden v bloku 584 Green Canyon asi 120 mil od pobřeží Louisiany. V původním vrtu i v bočním vrtu se objevila ropa a předběžné údaje naznačují potenciálně komerční objem ropy a plynu, uvedla společnost v tiskové zprávě.

Objev přichází poté, co společnost BP v únoru oznámila radikální změnu strategie s cílem zvrátit své nedostatečné výsledky a snížila plánované investice do obnovitelných zdrojů energie, aby se mohla znovu zaměřit na těžbu ropy a zemního plynu.

Společnost uvedla, že do roku 2030 plánuje zvýšit těžbu v Mexickém zálivu na 400 000 barelů ropného ekvivalentu denně (boepd). Celosvětová produkce by měla do konce desetiletí dosáhnout 2,3 až 2,5 milionu barelů denně.

Die USA und die EU haben einen Handelskrieg abgewendet, nachdem sie eine Einigung über 15% Zölle erzielt haben. Die Aktien von Nike sind gestiegen, nachdem JP Morgan ein Upgrade vorgenommen hat. US-amerikanische und chinesische Offizielle haben die Handelsgespräche wieder aufgenommen. Analysten warnen, dass die Zölle die Wirtschaft in den USA und der EU belasten. Index-Performance: Dow Jones fällt um 0,14 %, S&P 500 steigt um 0,02 %, Nasdaq steigt um 0,33 %.

Am Montag überraschten die Maßstäbe des US-Aktienmarktes die Händler erneut. Der S&P 500 schloss zum sechsten Mal in Folge auf einem Rekordhoch, während der Nasdaq angesichts volatiler Schwankungen neue Höchststände erreichte. Investoren beobachten genau die neuesten US-EU-Abkommen, da sie sich auf eine nachrichtenreiche Woche vorbereiten.

Nach einem Treffen am Sonntag kündigten der US-Präsident Donald Trump und die Präsidentin der Europäischen Kommission Ursula von der Leyen eine vorläufige Vereinbarung an – die EU-Einfuhrzölle werden auf 15 % gesenkt. Ein zuvor vorgeschlagenes Doppelzoll-Regime wurde durch Kompromiss vermieden. Frankreich kritisierte jedoch die Vereinbarung und behauptete, sie kompromittiere europäische Interessen.

Das US-EU-Abkommen markiert einen weiteren Schritt Washingtons, um Handelsabkommen im Ausland zu sichern – jüngste Tage brachten auch Ankündigungen von Vereinbarungen mit Japan und Indonesien. Unterdessen trafen sich hochrangige US-amerikanische und chinesische Beamte in Stockholm, um den anhaltenden Handelsstreit zu entschärfen.

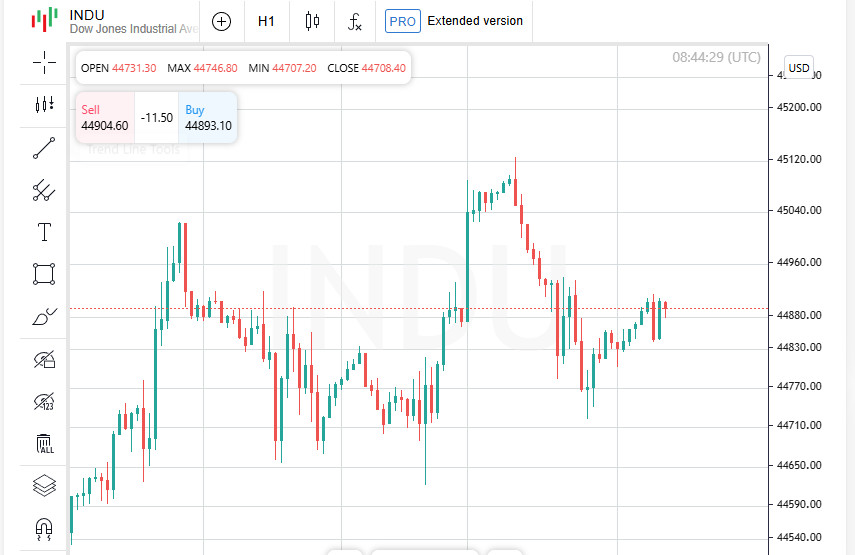

Der Dow Jones fiel um 64,36 Punkte oder 0,14 % und schloss bei 44.837,56. Der S&P 500 stieg um 1,13 Punkte (0,02 %) und endete bei 6.389,77. Der Nasdaq gewann 0,33 %, oder 70,27 Punkte, und schloss bei 21.178,58.

Der S&P 500 verbuchte sein sechstes Rekordhoch in Folge und scheint auf dem Weg zu seinem fünfzehnten Rekord des Jahres zu sein. Die US-Aktien haben die Verluste im Frühjahr, die durch neue Drohungen der Handelspolitik des US-Präsidenten verursacht wurden, wieder wettgemacht.

Die globalen Märkte beschleunigen weiterhin, angetrieben durch das wachsende Vertrauen der Investoren in das Potenzial der künstlichen Intelligenz. Optimismus wird durch jüngste Handelsabkommen und frühe Anzeichen robuster Unternehmensleistungen weiter gestärkt – die Gewinne dieses Quartals könnten sogar die optimistischsten Erwartungen übertreffen.

Am Mittwoch richtete sich die Aufmerksamkeit der Investoren auf die Erklärungen der Federal Reserve. Die Prognosen sind weitgehend abgestimmt: Es wird erwartet, dass die Zentralbank den Leitzins unverändert lässt. Unterdessen hat Präsident Trump den Druck auf Fed-Vorsitzenden Jerome Powell intensiviert, um eine mehr dovesche Politik und niedrigere Kreditkosten zu fordern.

Die Ergebnisse großer IT-Unternehmen, einschließlich Microsoft, Amazon, Apple und Meta, könnten die Marktstimmung erheblich beeinflussen. Jede Veröffentlichung hat das Potenzial, starke Bewegungen auszulösen, und Analysten bereiten sich darauf vor, zu beurteilen, ob der Technologiebereich den Erwartungen gerecht werden kann.

Neben dem Fed-Meeting und den Quartalsberichten werden diese Woche wichtige makroökonomische Daten veröffentlicht. Besonders im Fokus steht der Personal Consumption Expenditures Index, weithin als Kerninflationsindikator angesehen, sowie frische Zahlen zur Beschäftigung im öffentlichen Sektor. Investoren beobachten genau, wie sich zuvor angekündigte Zölle auf Inflation und Arbeitsmärkte ausgewirkt haben.

Nike-Aktien stiegen um fast 4 %, nachdem JPMorgan-Analysten ihre Bewertung der Aktie hochgestuft hatten und Investoren empfahlen, "einfach zu kaufen" mit dem Versprechen starker Renditen.

Der Energiesektor führte den S&P 500 an, da er um mehr als 1 % stieg, angesichts einer soliden Rallye bei den Ölpreisen. Im Gegensatz dazu waren Immobilien und Materialien die Nachzügler der Sitzung, mit einem Verlust von jeweils über 1 %.

Der Dienstag begann mit Verlusten an den asiatischen Börsen, während der Euro versuchte, jüngste Einbußen zurückzugewinnen. Investoren analysieren weiterhin das jüngste Handelsabkommen zwischen den USA und der Europäischen Union, das offenbar die Kernfrage der hohen Zölle nicht lösen konnte. Erwartungen an anhaltende Handelsrestriktionen verstärken die Besorgnis über ein verlangsamtes Wirtschaftswachstum und eine mögliche Beschleunigung der Inflation.

Während der anfängliche Optimismus über die Einführung eines neuen europäischen Zolls von 15 % spürbar war, verblasste er schnell. Vor nicht allzu langer Zeit, vor der Präsidentschaft von Donald Trump, lag der Zoll bei nur 1 oder 2 %. Frankreich und Deutschland äußerten Enttäuschung über das Ergebnis der Verhandlungen und betonten, dass höhere Zollbelastungen die wirtschaftlichen Aussichten belasten, die Renditen von Anleihen untergraben und die Position des Euro schwächen.

Diese Stimmung spiegelte sich in der Aktienperformance wider: Der MSCI Asia-Pacific Index fiel um fast 1 %. Japans Nikkei verlor knapp 1 % und führende chinesische Aktien verzeichneten kein Wachstum. In Europa kam es nach scharfen Ausverkäufen zu Beginn der Woche zu einer gewissen Stabilisierung – Futures auf wichtige Indizes stiegen um etwa 0,2 %.

Der Euro versucht sich zu stabilisieren, nachdem er über Nacht um mehr als 1 % gefallen ist und seinen tiefsten Punkt in den letzten Monaten erreichte und sich nahe 1,1587 einpendelte. Die nächste Unterstützungsebene liegt etwas niedriger bei etwa 1,1556.

Unterdessen stieg der US-Dollar-Index auf 98,675 nach einer breiten Welle von Short-Covering. Der japanische Yen sank von seinen Wochenhochs und fiel auf 148,27.

Futures auf amerikanische Aktienindizes zeigen leichte Gewinne: S&P-500-Kontrakte stiegen um 0,1 %, während Nasdaq-Futures um 0,2 % zulegten.

Finanzmärkte bleiben auf der Suche nach potenziellen Auslösern. Wichtige US-makroökonomische Daten, die in dieser Woche veröffentlicht werden, könnten die Zinserwartungen neu gestalten. Analysten konzentrieren sich besonders auf die BIP-Zahlen des zweiten Quartals – Ökonomen prognostizieren einen Anstieg des annualisierten Wachstums auf 2,4 % nach einem Rückgang von 0,5 % zu Beginn des Jahres.

Am Dienstag werden frische Daten zu offenen Stellen veröffentlicht. Diese Zahlen werden Analysten helfen, ihren Ausblick vor dem mit Spannung erwarteten Bericht über die nicht-landwirtschaftliche Beschäftigung am Freitag zu verfeinern, der traditionell einen signifikanten Einfluss auf die Anlegerstimmung hat.

Am Mittwoch wird das Marktentlachen auf das Treffen der Bank of Canada zur Geldpolitik verlagert. Die meisten Experten erwarten, dass die Zentralbank ihren Leitzins bei 2,75 % beibehalten wird. Kanadische Behörden scheinen zögerlich zu handeln und warten auf Ergebnisse der laufenden Handelsgespräche mit den Vereinigten Staaten.

Die Preise für Industriemetalle bleiben unter Druck – sowohl Kupfer als auch Eisenerz sind weiterhin rückläufig, angesichts von Unsicherheiten in der Nachfrage. Gold hält sich stabil bei 3.315 US-Dollar je Unze, spiegelt damit Stabilität vor dem Hintergrund von Marktvolatilität wider.

Der Preis für Brent-Rohöl ist leicht auf 69,90 USD pro Barrel gesunken, nachdem er in der vorherigen Sitzung um mehr als 2 % gestiegen war. US-Rohöl bleibt stabil bei etwa 66,60 USD pro Barrel.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen