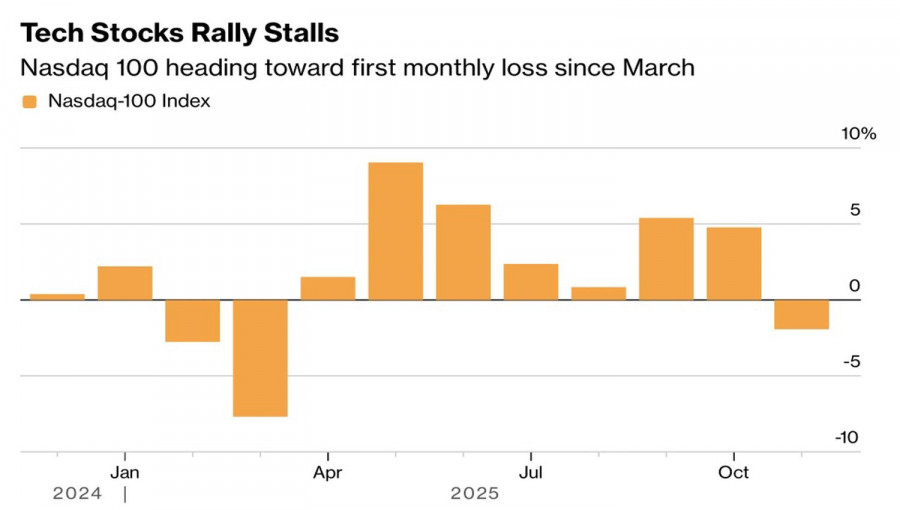

Da die Erwartungen auf eine Senkung des Leitzinses mit dem Beginn einer saisonal starken Periode für US-Aktien zusammentreffen, sieht sich der S&P 500 wachstumsbereit. Der breite Aktienindex hat einen Großteil der während des Herbstverkaufs erlittenen Verluste wettgemacht und es geschafft, den November in positivem Terrain zu beenden. Ein deutlicher Gegensatz zum Nasdaq Composite, der seinen ersten monatlichen Rückgang seit März verzeichnete.

Monatliche Performance des Nasdaq Composite

Was geschah an der Schnittstelle zwischen Oktober und November? Investoren schlagen vor, dass der jüngste Rückgang eine gesunde Korrektur darstellt. Da der erwartete Zusammenbruch der künstlichen Intelligenz-Blase bisher noch nicht eingetreten ist, könnte er möglicherweise gar nicht existieren. Zudem hat der deutliche Anstieg der Wahrscheinlichkeit einer Lockerung der Geldpolitik durch die Federal Reserve—von weniger als 30% nach der Veröffentlichung des letzten Protokolls der Zentralbanksitzung auf nunmehr 88%—das Vertrauen in den S&P 500 wiederhergestellt.

Bisher glaubten die Märkte, dass die Federal Reserve aufgrund eines Mangels an offiziellen Daten pausieren würde. Doch mit dem Herannahen des Winters änderten sich die Meinungen. Investoren sind nun überzeugt, dass die Zentralbank dem abkühlenden Arbeitsmarkt zur Hilfe kommen wird. Statistiken von ADP und anderen alternativen Quellen zeigen tatsächlich, dass das Beschäftigungswachstum nachlässt. Zudem wird erwartet, dass die Reden von Jerome Powell und Michelle Bowman eine dovishe Neigung haben werden, was die Wahrscheinlichkeit einer Lockerung der Geldpolitik nicht nur im Dezember, sondern auch im Januar erhöht.

Der Rückgang des Nasdaq Composite im November wurde durch den Rückzug von Investoren aus Technologieaktien aufgrund von Blasenbefürchtungen verursacht. Analysten befürchten, dass überhöhte fundamentale Bewertungen und die Unfähigkeit der Technologieriesen, Gewinne im Verhältnis zu ihren KI-Investitionen zu erzielen, Parallelen zur Dotcom-Krise ziehen. Doch die jüngsten Ereignisse deuten darauf hin, dass es noch zu früh ist, von einem Platzen der Blase zu sprechen.

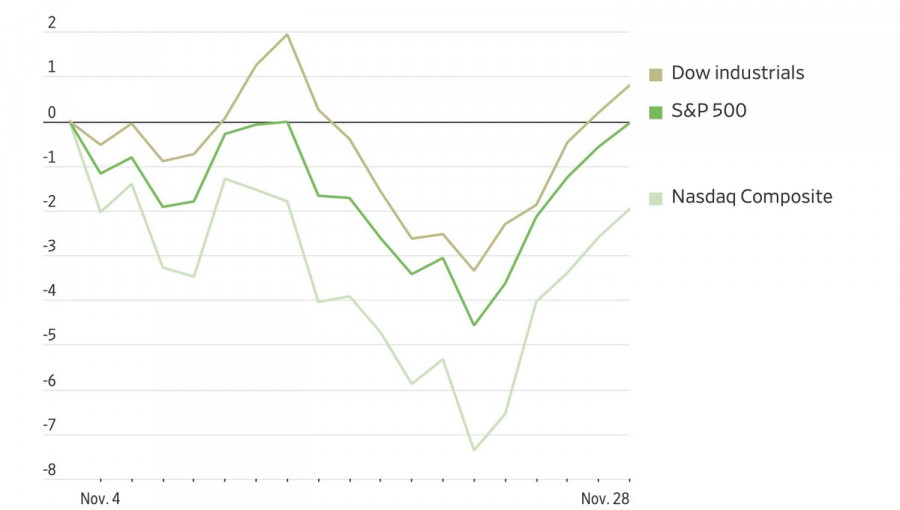

Dynamik der US-Aktienindizes

Die Marktstimmung neigt zu der Überzeugung, dass der S&P 500 auf eine sanfte Landung für die US-Wirtschaft abzielt. Sollte sich die Wirtschaftsdatenlage verschlechtern, könnte die Angst zurückkehren und den breiten Index belasten. Dieses Szenario halte ich jedoch für unwahrscheinlich. Aktien scheinen einen Sicherheitsnetz unter sich zu haben. Der Aktienmarkt kann unter Bedingungen agieren, in denen schlechte Statistiken für die US-Wirtschaft als vorteilhaft interpretiert werden könnten. In einem solchen Szenario könnte die Fed entschlossene Maßnahmen ergreifen.

Die Unterstützung für den S&P 500 kommt nicht nur von der Zentralbank, sondern auch aus dem Weißen Haus. Donald Trump hat angedeutet, dass er seine Wahl für den neuen Vorsitzenden der Fed getroffen hat, mit einer baldigen Ankündigung – wahrscheinlich bis Weihnachten, wie Scott Bessent bereits erwähnte. Der wahrscheinlichste Kandidat ist Kevin Hassett, ein enger Verbündeter des Präsidenten und Befürworter aggressiver Senkungen des Federal Funds Rate.

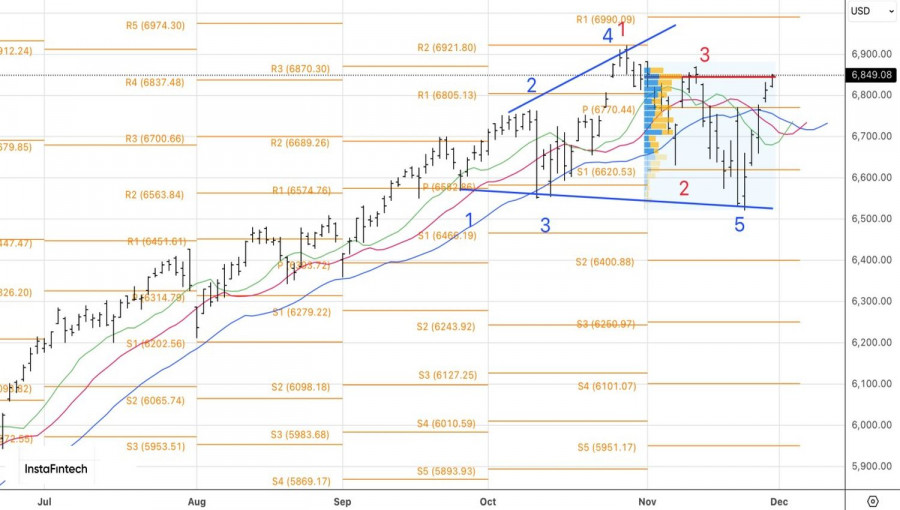

Aus technischer Sicht zeigt das Tagesdiagramm des S&P 500 ein starkes Potenzial für eine Umkehrung des sich erweiternden Keilmusters zugunsten der Bullen. Long-Positionen, die beim Ausbruch vom Pivot-Level bei 6,770 eröffnet wurden, sollten gehalten und schrittweise erhöht werden, insbesondere wenn ein erfolgreicher Vorstoß in Richtung des fairen Wertes bei 6,850 erreicht wird.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen