Americký akciový trh zažívá v posledních týdnech prudký obrat, který ho přivedl zpět na dohled historických maxim. Index S&P 500, považovaný za hlavní barometr výkonnosti amerických akcií, se v úterý ocitl jen 0,85 % pod svým absolutním rekordem. To představuje dramatický vývoj vzhledem k tomu, že ještě před dvěma měsíci se S&P 500 pohyboval nebezpečně blízko hranice medvědího trhu. Investory povzbudilo zejména oznámení o křehkém příměří mezi Izraelem a Íránem, které zmírnilo obavy z eskalace konfliktu na Blízkém východě.

Kromě geopolitických faktorů se pozornost opět přesouvá na domácí ekonomické otázky. Trh tak začíná reagovat nejen na vývoj v zahraničí, ale také na zprávy související s americkou celní politikou, fiskální rovnováhou a očekáváním ohledně dalšího vývoje inflace. To vše přichází v době, kdy prezident Trump tlačí na přijetí nového zákona označovaného jako One Big Beautiful Bill. Přestože ekonomické prostředí zůstává napjaté, část analytiků nadále věří, že americký akciový trh má potenciál pokračovat v růstu.

První měsíce roku byly pro investory velmi turbulentní. Po rekordním startu, kdy S&P 500 dosáhl maxima 19. února, následoval prudký pokles. V březnu a dubnu se trh propadal v reakci na zavedení nových celních opatření, přičemž 8. dubna index dosáhl letošního minima – ztratil 18,9 % od únorového vrcholu. Situace se změnila až poté, co Trump ustoupil od svých nejradikálnějších celních návrhů. Tento obrat spustil oživení, které v květnu nabralo na síle – trh posílil o 6,15 %, což byl nejlepší květnový výsledek od roku 1990.

V červnu růst pokračoval a přidal další tři procenta. To ukazuje na silnou tržní dynamiku, která se obnovila po období zvýšené nervozity. Jedním z klíčových motorů tohoto oživení je rostoucí důvěra investorů v to, že nejhorší turbulence způsobené obchodními spory již pominuly. Přesto analytici upozorňují, že trh není zcela mimo ohrožení a bude záležet na dalších politických a ekonomických krocích administrativy.

K hlavním tahounům růstu amerických akcií patří v poslední době zejména technologický sektor. Index Nasdaq 100, který sdružuje největší technologické firmy, v úterý překonal své historické maximum a ukázal, že zájem investorů o technologické tituly je znovu velmi silný. Mnohé z těchto firem jsou úzce spjaty s rozvojem umělé inteligence, která se stává klíčovým tématem nejen pro Wall Street, ale i pro globální investiční scénu.

Podle investičních stratégů, jako je Ross Mayfield ze společnosti Baird, se zatím nejedná o klasickou bublinu, ale nelze vyloučit, že trh v této oblasti naráží na určitou přehřátost. Přesto jsou technologické akcie vnímány jako stabilní opora celého indexu, který je na ně silně navázán. Investoři tak sází na to, že americké firmy v oblasti technologií a umělé inteligence zůstanou i nadále tahouny trhu.

Navzdory pozitivnímu sentimentu existuje několik faktorů, které by mohly další růst trhu zpomalit. Ekonomové upozorňují především na potenciálně vyšší inflaci, kterou mohou vyvolat nová cla. Spolu s tím by mohla přijít i potřeba zvýšit úrokové sazby, což by trhům rozhodně neprospělo. Hlavní ekonom společnosti Apollo, Torsten Slok, v této souvislosti upozornil, že současná průměrná celní sazba je nejvyšší za posledních 90 let, což by mohlo zpomalit ekonomický růst.

Klíčovým momentem budou také výsledky firem za druhé čtvrtletí, které se začnou zveřejňovat v polovině července. Investoři budou sledovat, jak společnosti zvládají růst nákladů a zda dokážou tyto náklady přenášet na zákazníky. Dále se bude sledovat vývoj na trhu práce a výnosy amerických státních dluhopisů. Pokud by výnosy výrazně vzrostly, mohlo by to oslabit atraktivitu akcií. Přesto analytici jako Chris Brigati ze společnosti SWBC doporučují zachovat klidný a dlouhodobý přístup k investování. V období nejistoty je podle něj klíčové nenechat se unést krátkodobými výkyvy a držet se svého investičního plánu.

Gestern schlossen die Aktienindizes mit deutlichen Kursgewinnen. Der S&P 500 stieg um 1,46 %, der Nasdaq 100 legte um 2,02 % zu, und der Dow Jones Industrial Average gewann 1,44 %.

Globale Aktienmärkte haben neue Rekordhochs erreicht, da die Hoffnung wächst, dass die Vereinigten Staaten und Iran kurz vor einer Einigung zur Beendigung des Konflikts stehen. Damit setzt sich eine Rally fort, die die weltweiten Aktienindizes immer wieder auf neue Höchststände getrieben hat. Anleger verfolgen die diplomatischen Entwicklungen erkennbar mit Zuversicht und betrachten eine für beide Seiten akzeptable Einigung als Schlüsselfaktor für die Stabilisierung des geopolitischen Umfelds und damit auch für die Unterstützung des Wirtschaftswachstums. Positive Erwartungen einer Entspannung der Lage ziehen Kapital an die Märkte und treiben die Preise von Vermögenswerten weiter nach oben. Die Märkte warten nun auf die Antwort Irans, die in den nächsten 24 Stunden erwartet wird.

Vor dem Hintergrund dieses wachsenden Optimismus zeigt sich der Technologiesektor widerstandsfähig und bereit für weiteres Wachstum. Die Gewinne vieler Unternehmen steigen weiter, gestützt durch eine robuste Verbrauchernachfrage, effizientes Management und Kostenoptimierung. Einige Analysten betonen, dass selbst auf Rekordniveaus bestimmte Sektoren noch Aufwärtspotenzial besitzen, insbesondere jene, die mit technologischer Innovation verbunden sind.

Der MSCI All Country World Index legte um 0,3 % zu, während der MSCI Asia Index um 1,9 % sprang. Beide erreichten Rekordstände. Der Anstieg wurde von einer kräftigen Rally im japanischen Nikkei 225 getragen, der im Tagesverlauf ebenfalls ein neues Hoch markierte. Technologiewerte führten die Gewinne an, wobei SoftBank Group Corp. um 18 % zulegte und Taiwan Semiconductor Manufacturing Co. um 3,3 % stieg.

Die Kursgewinne an den asiatischen Märkten folgten auf die Rekordschlüsse an der Wall Street am Mittwoch, nachdem Händler ihre Wetten auf weitere Kursanstiege erhöht hatten, nachdem rund 80 % der Unternehmen im S&P 500 Ergebnisse vorgelegt hatten, die über den Erwartungen lagen. Ein weiterer unterstützender Faktor war, dass sich der Ölpreis nach den Verlusten der vorangegangenen Sitzung nahe knapp unter 102 US‑Dollar je Barrel stabil hielt – vor dem Hintergrund der Spekulation, ein Abkommen zwischen den USA und Iran könnte helfen, die Lieferungen durch die strategisch wichtige Straße von Hormus wieder zu normalisieren.

US‑Staatsanleihen setzten ihre Rally fort, da Händler ihre Erwartungen an weitere Zinserhöhungen der Federal Reserve angesichts nachlassender Inflationserwartungen nach unten anpassten. Die Aussicht auf niedrigere Zinsen erhöhte die Attraktivität des unverzinslichen Goldes und trieb dessen Preis auf rund 4.700 US‑Dollar je Unze.

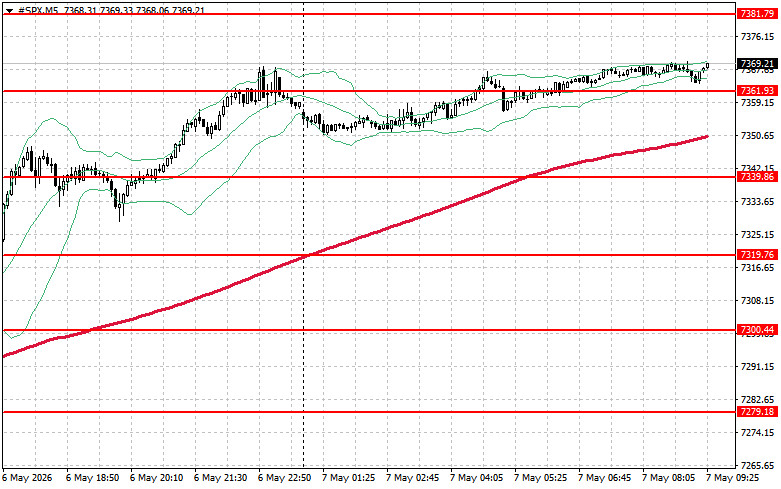

Aus technischer Sicht liegt das vorrangige Ziel der Käufer im S&P 500 heute darin, den kurzfristigen Widerstandsbereich bei 7.381 Punkten nach oben zu durchbrechen. Ein Anstieg über dieses Niveau würde weiteres Aufwärtspotenzial signalisieren und den Weg in Richtung 7.404 Punkte freimachen. Eine nachhaltige Notierung oberhalb von 7.427 Punkten würde die Position der Käufer zusätzlich stärken. Lässt die Risikobereitschaft nach und die Kurse drehen nach unten, müssen die Käufer sich im Bereich von 7.361 Punkten erneut behaupten. Ein Bruch unter dieses Niveau würde den Index rasch zurück in Richtung 7.339 Punkte führen und könnte den Weg in Richtung 7.319 Punkte öffnen.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen