Prodej automobilů v USA ve druhém čtvrtletí poroste díky trvalé poptávce, ale odborníci z oboru předpovídají, že cla prezidenta Donalda Trumpa budou v následujících měsících tlačit ceny nahoru.

Společnost Cox Automotive zabývající se průzkumem trhu očekává, že prodej nových vozidel v USA ve druhém čtvrtletí vzroste oproti loňskému roku o 1,7 % na 4,18 milionu kusů.

„Očekává se, že obavy o dostupnost nových vozů se v druhé polovině roku zhorší v důsledku možného zvýšení cen,“ uvedl Chris Hopson, hlavní analytik společnosti S&P Global Mobility.

Podle společnosti Cox si v tomto čtvrtletí udrží první místo General Motors (NYSE:GM), následovaný severoamerickou divizí Toyota Motor (NYSE:TM) a Fordem.

Krok prezidenta Trumpa uvalit cla na dovoz automobilů do USA zpočátku podpořil poptávku cenově citlivých zákazníků, ale tento efekt by měl s rostoucími cenami slábnout.

„Velká část poptávky, která v dubnu a květnu podpořila prodej, již byla uspokojena, takže v následujících měsících očekáváme oslabení spotřebitelské poptávky,“ uvedl Charlie Chesbrough, senior ekonom společnosti Cox Automotive.

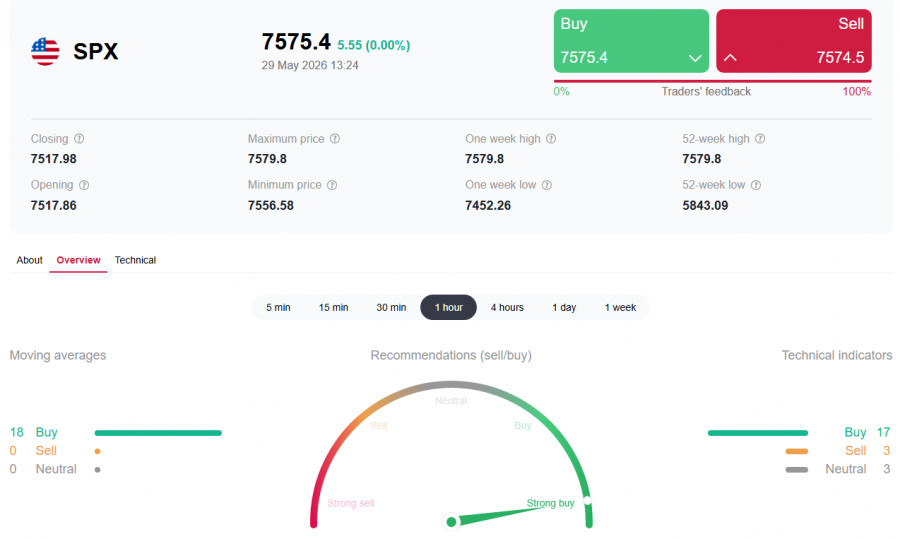

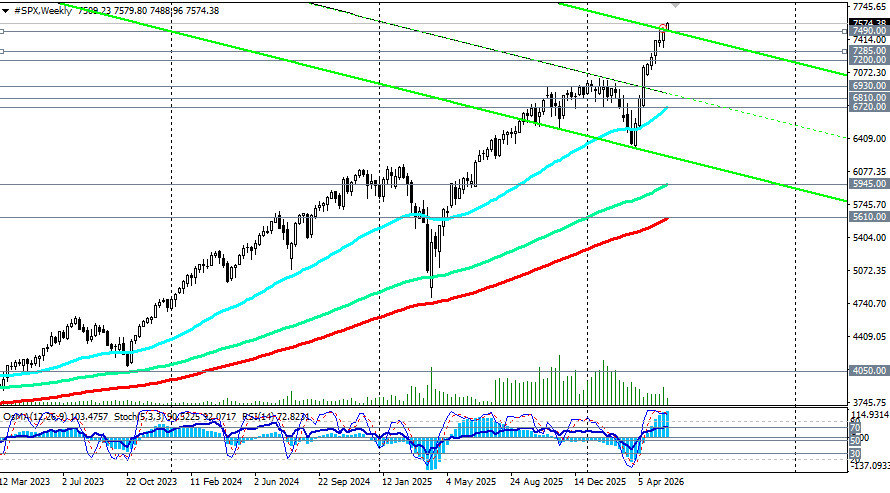

Der US-Aktienmarkt beendet den Mai mit einer starken Performance. Der S&P500 hat sich über 7.560,00 Punkten etabliert und damit seine Gewinnserie auf neun Wochen in Folge ausgedehnt. Die Anleger zeigen bemerkenswerte Widerstandsfähigkeit, trotz der erneut aufgeflammten geopolitischen Unsicherheit in der Straße von Hormus und der offensichtlich restriktiveren Ausrichtung der Fed. Technische Indikatoren befinden sich jedoch seit mehr als einer Woche im überkauften Bereich und senden inzwischen Warnsignale für eine mögliche Korrektur.

Fundamentaler Hintergrund: Risiken werden ignoriert

Der Markt blendet die geopolitische Unsicherheit weiterhin aus und setzt auf Diplomatie. Laut Axios haben die USA und Iran eine vorläufige Vereinbarung über einen 60-tägigen Waffenstillstand getroffen. Das hat eine neue Kaufwelle ausgelöst, da Anleger darauf hoffen, dass die Straße von Hormus wieder geöffnet wird und sich die Energiemärkte stabilisieren.

Die Euphorie wird dadurch gedämpft, dass das Abkommen noch der endgültigen Zustimmung des US-Präsidenten Donald Trump bedarf, der um „ein paar Tage“ Bedenkzeit gebeten hat. Die Verhandlungen über das iranische Atomprogramm und die Kontrolle der Schifffahrt bleiben ins Stocken geraten, und die militärische Eskalation in der Region hält an.

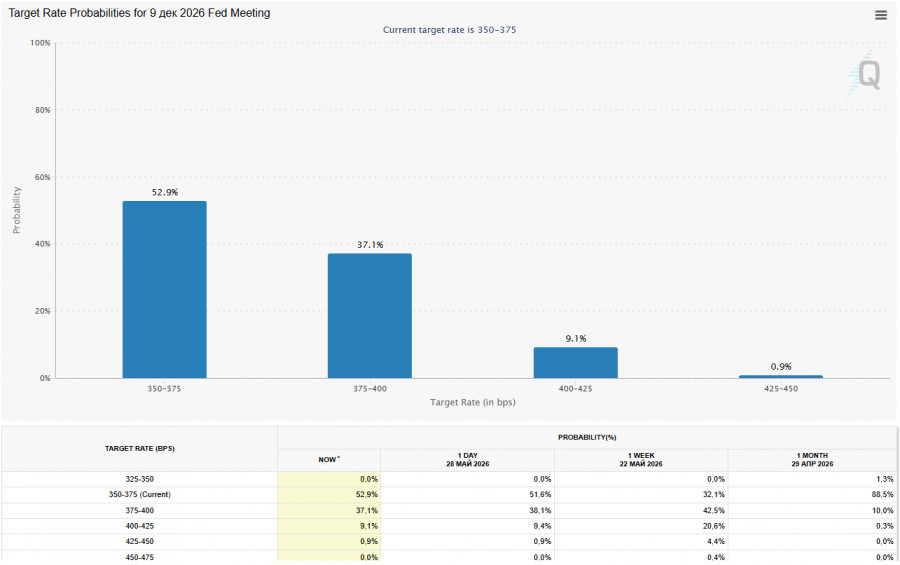

Während die Geopolitik für „Lärm“ sorgt, bleibt die Geldpolitik der entscheidende Faktor, der aggressivere Kursgewinne begrenzt. Die in dieser Woche veröffentlichten Inflationsdaten zeigten, dass der Kern-PCE auf 3,3 % gestiegen ist.

Das hat die Erwartungen bekräftigt, dass die Fed die Zinsen nicht nur nicht senken, sondern sie sogar anheben könnte. Laut CME FedWatch liegt die Wahrscheinlichkeit einer Zinserhöhung bis Ende 2026 bei rund 50 %.

Ökonomen warnen, dass die in der nächsten Woche anstehenden „heißen“ US-Arbeitsmarktdaten (Nonfarm Payrolls) ein Auslöser für eine noch restriktivere Wende der Fed sein könnten.

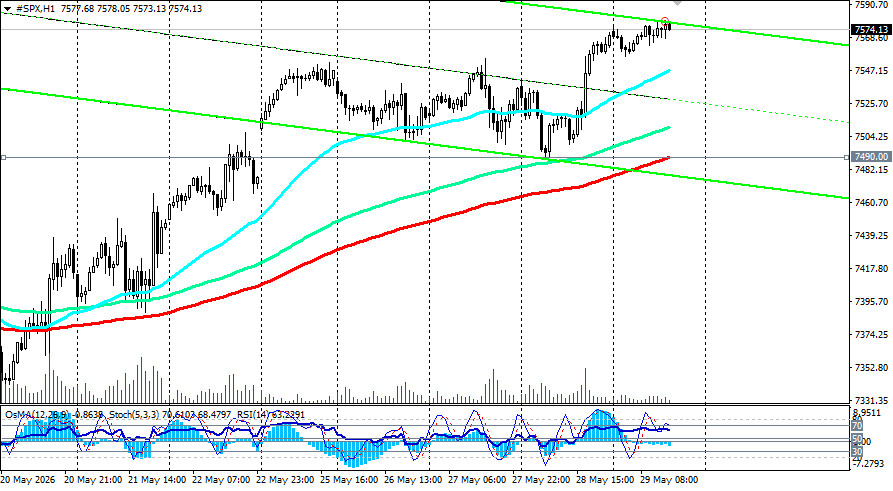

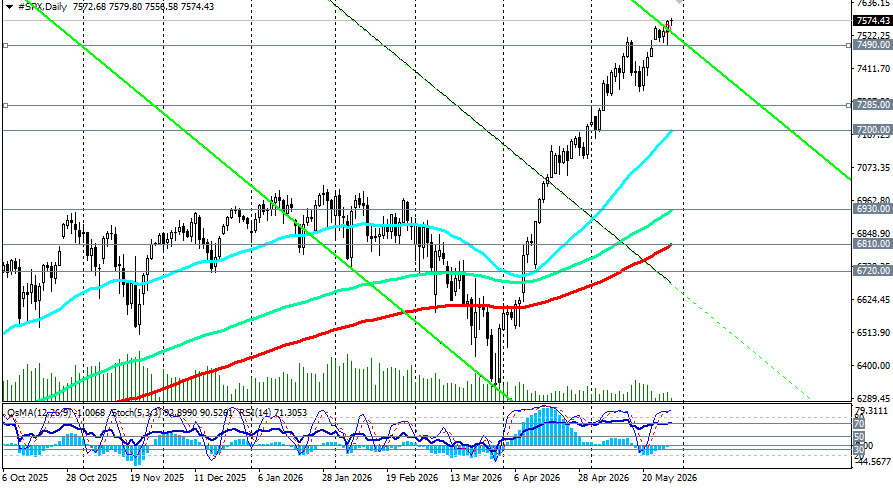

Aus technischer Sicht bleibt der Aufwärtstrend intakt. Das nächste Kursziel liegt bei 7.600,00.

Marktanalysten weisen jedoch darauf hin, dass die Zahl der Aktien, die an der Rallye teilnehmen, schrumpft. Nur etwa 60% der Unternehmen im S&P500 notieren über ihren 200‑Tage‑Durchschnittswerten (historischer Durchschnitt — 73%). Lediglich 33% der Aktien entwickeln sich in diesem Jahr besser als der Index und nähern sich damit extrem niedrigen Niveaus an.

Wie bereits erwähnt, befinden sich die technischen Indikatoren nach acht aufeinanderfolgenden Gewinnwochen im überkauften Bereich und signalisieren einen überhitzten Markt.

Wichtige Kursmarken

Berichtssaison

Die Quartalsberichtssaison ist praktisch abgeschlossen, und die Ergebnisse haben die Erwartungen übertroffen. S&P500 Q1-EPS lagen bei 80 gegenüber erwarteten 70. Das eröffnet dem Index theoretisch weiteren Spielraum von 800–1.000 Punkten nach oben, so Ökonomen. Der Bericht von Broadcom (AVGO) am Mittwoch wird der wichtigste Test für den Halbleitersektor sein, der die Rally bisher angeführt hat (+80 % seit den Tiefs im März).

Wichtige Termine in der kommenden Woche

Datum | Ereignis | Erwarteter Einfluss |

Wochenende | Warten auf die offizielle Antwort Irans und die Unterzeichnung des Abkommens |

|

Mittwoch | Broadcom (AVGO) Quartalsbericht |

|

Freitag | US-Arbeitsmarktdaten außerhalb der Landwirtschaft (Nonfarm Payrolls) für Mai | Ein wichtiger makroökonomischer Impuls; der Konsens liegt bei 96 Tsd. neuen Stellen; ein stärkerer Wert würde die Erwartungen an eine restriktivere Fed-Politik untermauern. |

Fazit

Der S&P500 steigt weiter und zeigt eine bemerkenswerte Widerstandskraft trotz geopolitischer Unsicherheit. Unternehmensgewinne, die die Erwartungen deutlich übertroffen haben, bleiben der Haupttreiber. Technische Indikatoren deuten jedoch auf einen überhitzten Markt hin. Der Markt preist derzeit ein Friedensabkommen ein, das noch nicht unterzeichnet ist.

Die wichtigste Widerstandszone liegt bei 7.600,00; ein Ausbruch darüber würde den Weg in Richtung 7.700,00 freimachen. Anleger sollten vorsichtig bleiben. Die kommenden Tage dürften für die weitere Marktrichtung entscheidend sein.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen