Americký prezident Donald Trump opět rozvířil mezinárodní obchodní vody, když oznámil, že podepsal dopisy o uvalení celních sazeb na zboží ze 12 zemí, které budou odeslány v pondělí. Jména států zatím nezveřejnil, ale podle jeho vyjádření půjde o různé úrovně cel – od základní 10% sazby až po mnohem vyšší, dokonce až 70 %. Vzkaz těmto zemím má formu jasného ultimáta: „Berte, nebo nechte být“, jak poznamenal při rozhovoru s novináři na palubě letadla Air Force One.

Trumpovo rozhodnutí přichází v době, kdy se Spojené státy opět nacházejí v centru globální obchodní nejistoty. Prezident už v dubnu vyhlásil základní 10% celní sazbu, s možností zavedení dalších přirážek pro většinu zemí, které však byly na 90 dní pozastaveny, aby byl prostor pro případná jednání. Tato dočasná lhůta končí 9. července, a Bílý dům tak signalizuje, že diplomatické trpělivosti již bylo dost. Pokud se nepodaří uzavřít dohody do tohoto data, nová cla mají vstoupit v platnost od 1. srpna.

Trump přiznal, že původně chtěl o sazbách jednat se širším okruhem států, ale kvůli opakovaným neúspěchům v jednáních s klíčovými partnery, jako je Japonsko nebo Evropská unie, tuto strategii opustil. „Dopisy jsou lepší. Je mnohem snazší je poslat,“ uvedl stručně. V pátek ráno pak prohlásil, že většina z plánovaných cel bude vyšší než původně očekávaných 10 %, přičemž horní hranice se může vyšplhat až na 70 %.

Změna přístupu Bílého domu od jednání k jednostrannému zasílání dopisů s ultimátem odráží obtížnost dosažení komplexních obchodních dohod, které by pokrývaly nejen cla, ale i tzv. necelní bariéry – například dovozní omezení pro zemědělské produkty. Vzhledem k tomu, že podobné dohody běžně vznikají až po letech vyjednávání, Trumpova administrativa zvolila přímější a konfrontačnější přístup.

Výsledkem této změny strategie je zatím jen omezený počet uzavřených dohod. Spojené státy se v květnu dohodly s Velkou Británií na zachování 10% celní sazby s určitými výjimkami pro vybraná odvětví, jako jsou automobily a letecké motory. Další dohodu se podařilo uzavřít s Vietnamem, který snížil clo na mnoho produktů z hrozivých 46 % na přijatelnějších 20 %, přičemž americké výrobky budou moci být do Vietnamu dováženy bezcelně. Očekávaná dohoda s Indií však zatím ztroskotala a diplomatům EU se rovněž nepodařilo dosáhnout žádného průlomu.

Evropští představitelé proto naznačili, že budou usilovat o prodloužení současného přechodného období, aby se vyhnuli automatickému zvýšení celních sazeb. Není však jasné, zda Bílý dům bude ochoten na tuto strategii přistoupit. Trump podle všeho považuje přímý tlak a hrozby za efektivnější nástroj než vleklé diplomatické vyjednávání, které často končí bez výsledku.

Zatímco Trump hraje s cly tvrdou hru, finanční trhy reagují na jeho oznámení s nervozitou. Obchodníci a investoři si dobře uvědomují, že nové clo o velikosti 50 % nebo více by mohlo zásadně narušit dodavatelské řetězce a zvednout ceny pro americké spotřebitele. Rovněž se očekává, že dotčené země by mohly přijmout odvetná opatření, což by mohlo vyústit v další eskalaci obchodní války, která už několik měsíců napíná mezinárodní vztahy.

Trumpovo rozhodnutí tedy nepředstavuje jen taktický tah směrem k dohodám, ale zásadní posun v americké obchodní politice, která nyní více než kdy jindy staví na konfrontaci a jednostranných krocích. Otázkou zůstává, jaké státy jsou v oné dvanáctce uvedeny a jaké bude jejich odpověď. Pondělní zveřejnění dopisů bude klíčové nejen pro vztahy USA s těmito zeměmi, ale i pro celkový vývoj globálního obchodního prostředí v příštích měsících.

Das Währungspaar EUR/USD ist in den vergangenen zwei Handelstagen um 200 Punkte gefallen. Am gestrigen Abend wurden die Ergebnisse der vierten FOMC-Sitzung des Jahres 2026 bekannt gegeben, was für den US‑Dollar eine äußerst positive Überraschung bedeutete. Händler waren zunächst davon ausgegangen, dass der Kurs der Fed aufgrund der erhöhten Inflation etwas restriktiver werden könnte. Tatsächlich fiel die Neuausrichtung jedoch noch aggressiver aus.

In den letzten Wochen hatte der Markt im Wesentlichen nicht mehr als eine Runde geldpolitischer Straffung bis zum Jahresende eingepreist. Nach der Veröffentlichung des aktualisierten Dot Plots wurde jedoch deutlich, dass zwei oder sogar drei Zinserhöhungen möglich sind. Natürlich ist es nach wie vor schwierig, genau zu bestimmen, wie oft die Fed die Zinsen bis zum Jahresende anheben könnte, da nur noch vier Sitzungen verbleiben. Dennoch deutet die Tatsache, dass die Hälfte der FOMC‑Mitglieder mindestens eine weitere Zinserhöhung befürwortet, darauf hin, dass der restriktive Kurs der Fed in den kommenden sechs Wochen sogar noch stärker ausfallen könnte.

Auf der Pressekonferenz äußerte Kevin Warsh seine Sorge darüber, dass die Inflation seit fünf Jahren über dem Ziel der Fed liegt, und zerstreute damit praktisch die Marktbefürchtungen, er könnte zu einer „Marionette des Weißen Hauses“ werden. Warsh bezog eine klare, entschlossene Position und kam einer Zusage sehr nahe, die Inflation in naher Zukunft wieder auf das 2‑Prozent‑Ziel zurückzuführen. Infolgedessen deutet das Basisszenario für den Rest des Jahres nun auf zwei Zinserhöhungen hin, die Händler bereits den zweiten Tag in Folge einpreisen.

Die Geopolitik ist in dieser Woche eindeutig in den Hintergrund gerückt. Laut einigen Berichten haben Teheran und Washington bereits ein Memorandum of Understanding unterzeichnet, den Waffenstillstand um 60 Tage verlängert und mit den Arbeiten zur Wiedereröffnung der Straße von Hormus begonnen. Auch Atomverhandlungen sollen in Kürze starten.

Dennoch blieb der erwartete Rückgang des Dollars trotz der nachlassenden geopolitischen Spannungen aus. Ebenso konnte der Euro nicht von der geldpolitischen Straffung der EZB profitieren. Die Bären behalten trotz des übergeordneten Nachrichten- und geopolitischen Umfelds weiterhin die Kontrolle. Unter diesen Umständen sollten Händler abwarten, bis die aktuelle bärische Phase ausgelaufen ist. Der übergeordnete Aufwärtstrend bleibt intakt.

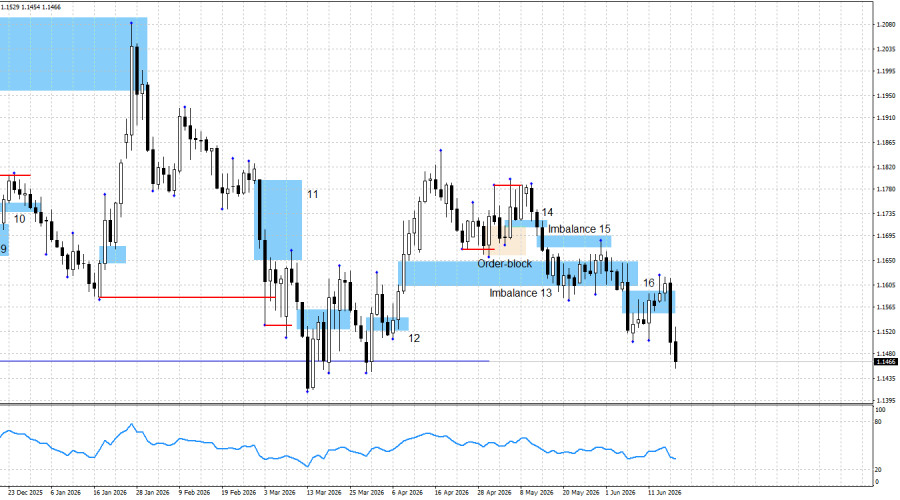

Derzeit liegen keine aktiven Handelssignale oder -formationen vor. Die bärische Imbalance 16 hat sich letztlich zwar gehalten, der Kurs ist jedoch darüber hinausgelaufen, sodass ich sie nicht als gültiges Verkaufssignal werten würde. Meiner Ansicht nach wäre das Paar ohne die Fed‑Sitzung nicht so stark gefallen. Tatsächlich stand die Imbalance 16 kurz davor, ungültig zu werden.

Dennoch deutet das aktuelle technische Bild auf eine Fortsetzung des Abwärtsimpulses hin, der am 17. April eingesetzt hat. Kurzfristig können die Bullen lediglich auf Liquiditätsabholungen im Bereich der Tiefs vom 30. März, 19. März, 13. März und 1. August des vergangenen Jahres hoffen.

Ich möchte erneut betonen, dass die gesamte Rallye des US‑Dollars zwischen Januar und März in erster Linie von geopolitischen Faktoren getrieben war. Sobald sich die Vereinigten Staaten und Iran auf einen Waffenstillstand verständigt hatten, zogen sich die Bären umgehend zurück, und die Bullen dominierten das Marktgeschehen über mehr als einen Monat.

Derzeit ist das Abkommen unterzeichnet, und der Markt hatte sich auf einen weiteren Anstieg des EUR/USD vorbereitet. Eine starke Unterstützung für den Dollar ergab sich jedoch aus der zunehmend restriktiven Ausrichtung der Fed. Trotz der anhaltenden Aufwertung des Dollars rechne ich weiterhin damit, dass der aktuelle Abwärtsimpuls ausläuft und der übergeordnete Aufwärtstrend wiederaufgenommen wird.

Am Donnerstag wurden keine wichtigen Konjunkturdaten veröffentlicht, und die Aufmerksamkeit der Märkte blieb auf die Fed und die Bank of England gerichtet. Entsprechend hatten Händler noch ausreichend Informationen von den Ereignissen am Mittwoch zu verarbeiten.

In der Eurozone wurden am Donnerstag keine nennenswerten Wirtschaftsdaten veröffentlicht, während die Entscheidung der EZB zur Zinserhöhung in der vergangenen Woche vom Markt weitgehend ignoriert wurde.

Die Bullen haben weiterhin zahlreiche Gründe, im Jahr 2026 aktiv zu bleiben, und selbst der Konflikt im Nahen Osten hat deren Zahl nicht verringert. Strukturell und fundamental haben sich die unter Trump eingeführten politischen Maßnahmen, die im vergangenen Jahr zu einem deutlichen Rückgang des Dollars beitrugen, nicht verändert.

In den kommenden Monaten könnte sich die US‑Währung in Phasen erhöhter Risikoaversion zeitweise stärken, doch würde dieser Faktor eine anhaltende Eskalation der Spannungen im Nahen Osten voraussetzen. Die Dollar‑Rallye dieser Woche war in erster Linie auf die Bereitschaft des FOMC zurückzuführen, die Geldpolitik im Jahr 2026 weiter zu straffen.

Terminkalender für die Vereinigten Staaten und die Eurozone:

19. Juni: Der Wirtschaftskalender enthält keine wichtigen Ereignisse. Daher dürfte der Einfluss des konjunkturellen Umfelds auf die Marktstimmung am Freitag minimal ausfallen.

EUR/USD‑Prognose und Handelsempfehlungen:

Meiner Einschätzung nach befindet sich das Währungspaar weiterhin im Prozess der Ausbildung eines Aufwärtstrends. Das fundamentale Umfeld hat sich vor drei Monaten deutlich zugunsten der Bären verschoben, doch kann der übergeordnete Trend bislang weder als negiert noch als abgeschlossen gelten.

Folglich könnten die Bullen einen neuen Aufwärtsvorstoß starten, auch wenn das Eingehen von Long‑Positionen in der aktuellen Phase trotz des deutlichen Rückgangs im Jahr 2026 verfrüht erscheint. Händler sollten zunächst abwarten, bis der aktuelle Abwärtsimpuls beendet ist und sich bullische Formationen herauszubilden beginnen.

In dieser Phase sollten Händler die Entstehung neuer Muster beobachten, vorzugsweise bullischer Art. Allerdings ist es wahrscheinlich, dass sich in dieser Woche eine neue bärische Imbalance ausbildet. Infolgedessen könnten sich in der kommenden Woche Chancen für Short‑Positionen ergeben. Gleichzeitig möchte ich die Nähe von vier wichtigen Zwischentiefs hervorheben, die als Liquiditätsziele dienen könnten, bevor ein neuer Aufwärtsimpuls einsetzt.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen