Praha – Česká měna vůči hlavním světovým měnám v prvním čtvrtletí letošního roku posílila. K euru zpevnila o téměř procento, k dolaru o skoro šest procent a k britské libře o dvě procenta. O více než desetinu se koruna zhodnotila proti turecké liře a egyptské libře. Naopak oslabila k polskému zlotému a maďarskému forintu.

Wall Street continue d'enregistrer record sur record. Mercredi, le S&P 500, poussé par les géants de l'informatique, a de nouveau atteint un sommet historique. Le catalyseur n'était pas seulement une nouvelle vague d'intérêt pour Apple, Nvidia et Tesla — les bénéficiaires du rallye technologique — mais aussi un rebondissement inattendu dans les relations commerciales entre Washington et Hanoï. Les États-Unis ont accepté d'introduire un tarif de 20 % sur une partie des importations du Vietnam. Et contrairement aux attentes, cette annonce n'a pas suscité de tensions, mais a plutôt déclenché une vague d'optimisme sur les marchés.

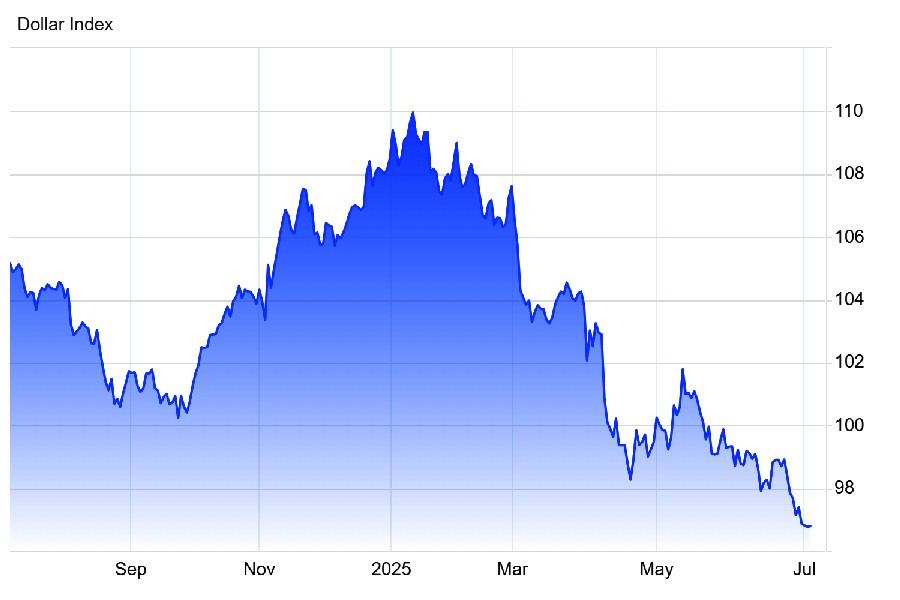

Peut-être que, aux yeux des investisseurs, l'accord a été perçu comme un signe que l'Amérique dicte à nouveau les termes. Après une forte baisse en avril, les marchés ont réagi avec enthousiasme à l'allègement partiel des tarifs les plus sévères — la "Journée de la Libération" étant devenue un symbole de retournement. Mais seulement brièvement. Le 9 juillet, le délai pour la mise en œuvre de nouveaux tarifs plus élevés expirera. Dans ce contexte, le Nasdaq a grimpé de près de 0,8 %, et le dollar américain s'est renforcé par rapport à toutes les principales devises, y compris le yen.

Si les données sur l'emploi sont faibles, cela ajoutera de l'huile sur le feu. Dans un tel scénario, la Réserve fédérale américaine pourrait recourir à des réductions de taux dans un avenir proche — précisément ce que le président américain réclame. Donald Trump a aussi, à plusieurs reprises, exigé que les républicains au Congrès adoptent son Big Beautiful Bill d'ici la fête de l'Indépendance, le 4 juillet. Le document a déjà été approuvé par le Sénat et transmis à la Chambre des représentants.

Si le projet est adopté, le déficit budgétaire des États-Unis augmentera de 4 trillions de dollars, et la dette publique atteindra 125 % voire 130 % du PIB, son plus haut niveau depuis la fin de la Seconde Guerre mondiale. Si l'inflation reste élevée, la Fed ne pourra pas réduire les taux de manière agressive, forçant la Maison-Blanche à choisir : couper dans les dépenses ou admettre le défaut. Le paradoxe est que les principaux bénéficiaires de cette nouvelle architecture fiscale ne seront pas ceux qui en ont le plus besoin.

Ainsi, le Big Beautiful Bill est de retour dans la chambre basse du Congrès. C'est désormais à la Chambre des représentants de décider si Donald Trump obtiendra son trophée politique d'ici la fête de l'Indépendance. Cependant, dans les réalités de la politique américaine, de tels "cadeaux" ne sont jamais facilement accordés. La seule chance de réaliser les souhaits de la Maison-Blanche réside dans l'adoption de la version du Sénat du projet de loi sans modifications, débats ou amendements. Mais même au sein du Parti républicain, il n'y a pas de consensus à ce sujet. Rappelons que le projet de loi avait initialement été approuvé par la Chambre avec une marge d'une seule voix.

S'il n'y a pas assez de voix pour une approbation "aveugle" de la version du Sénat, les républicains seront contraints de suivre une voie plus longue — ouvrir des discussions et commencer à introduire des amendements. Cela ouvrirait effectivement la boîte de Pandore : toute révision, même minime, renverrait automatiquement le document au Sénat pour réexamen. Dans ce cas, le scénario d'un passage rapide s'effondre. Il est évident que dans sa forme actuelle, le document est un compromis et surchargé politiquement. Maintenant, la question est de savoir si la direction républicaine à la Chambre parviendra à maintenir le fragile équilibre des intérêts...

La politique tarifaire de l'administration Trump se comporte également "hors script". Comme le note Oliver Allen, économiste principal chez Pantheon Macroeconomics, les notices WARN et les rapports Challenger indiquent une pression croissante, et le faible niveau d'embauche aggrave encore la situation. Selon lui, c'est précisément le choc tarifaire qui se propage progressivement à l'ensemble de l'économie, limitant l'horizon de planification des entreprises. Et en effet : si même Ford est contraint de suspendre ses usines en raison d'une pénurie d'aimants chinois, de quelle résilience de la chaîne d'approvisionnement peut-on parler ?

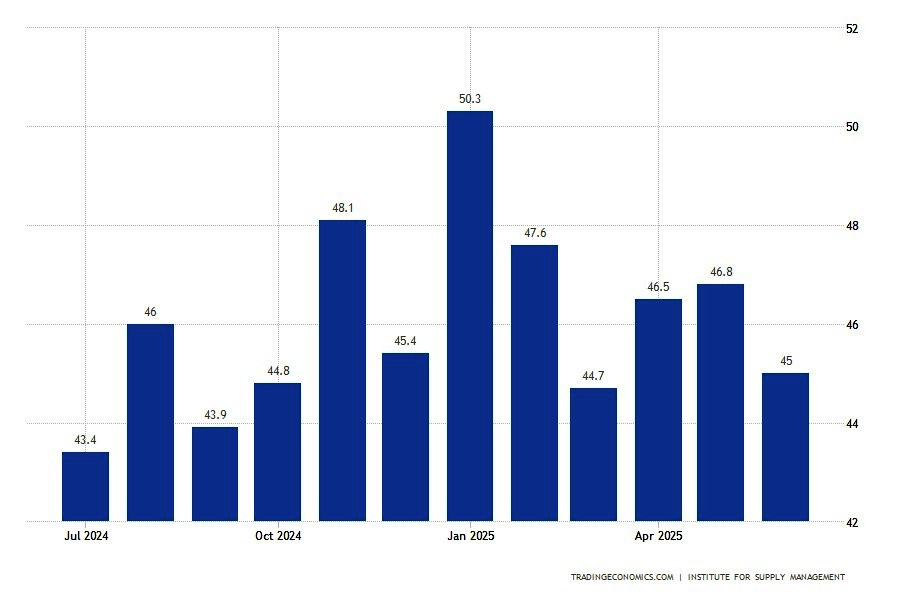

La fabrication aux États-Unis est sérieusement prise dans les rouages des tarifs douaniers. L'indice ISM PMI manufacturier est resté en dessous du seuil des 50 points, atteignant 49,0 en juin contre 48,5 le mois précédent. Sur le papier, cela ressemble à de la croissance, mais en réalité, c'est déjà le quatrième mois consécutif de contraction. Traditionnellement, un tel niveau signale un déclin de l'activité commerciale. Ce chiffre s'intègre parfaitement à la dynamique préoccupante dans les secteurs adjacents :

Les vastes tarifs d'importation visaient à protéger le marché intérieur mais en pratique, ont joué un vilain tour à l'économie américaine. Les entreprises, craignant des hausses de prix futures, ont accéléré leurs achats à l'avance. En conséquence, une augmentation artificielle de la demande s'est produite — suivie de manière prévisible par une baisse. Les livraisons ont ralenti, et les embouteillages douaniers sont devenus la nouvelle norme. Et maintenant, les délais logistiques prolongés sont interprétés par le marché non pas comme un signe d'une demande saine, mais comme le résultat d'une distorsion de la chaîne d'approvisionnement.

Soutenant ce point de vue, le sous-indice des nouvelles commandes a ralenti — 46,4 en juin après 47,6 en mai. Cela marque cinq mois consécutifs de contraction. La production tient pour le moment uniquement grâce au traitement des arriérés accumulés (commandes non réalisées). Mais tôt ou tard, cette ressource sera également épuisée. La composante d'importation dans le PMI, bien qu'elle ait rebondi à 47,4 après 39,9 en mai, reste loin des niveaux confortables.

Rappelons que la fabrication aux États-Unis dépend de manière critique des matières premières importées. Donc, toute perturbation de l'approvisionnement (qu'il s'agisse de tarifs ou de barrières logistiques) impacte immédiatement ses performances. Tout ceci se déroule sur fond de baisse de l'emploi. Selon l'Institute for Supply Management (ISM), l'indice de l'emploi est tombé à 45 points. Les experts de l'ISM évoquent déjà ouvertement une réduction accélérée du personnel en raison de l'incertitude de l'horizon de planification.

Rappelons que la fabrication aux États-Unis dépend de manière critique des matières premières importées. Donc, toute perturbation de l'approvisionnement (qu'il s'agisse de tarifs ou de barrières logistiques) impacte immédiatement ses performances. Tout ceci se déroule sur fond de baisse de l'emploi. Selon l'Institute for Supply Management (ISM), l'indice de l'emploi est tombé à 45 points. Les experts de l'ISM évoquent déjà ouvertement une réduction accélérée du personnel en raison de l'incertitude de l'horizon de planification.

Les statistiques sont tenaces : les chiffres actuels indiquent un refroidissement évident du secteur industriel. Et c'est déjà la deuxième vague à la baisse au cours des trois derniers mois. Il semble que l'industrie manufacturière américaine suffoque sous le poids des tarifs. Avant que le système ne s'adapte, cela pourrait prendre plus d'un trimestre. En attendant, la seule option est de surveiller de près comment les décisions politiques se transforment en conséquences économiques. D'ailleurs, le sous-indice de l'emploi dans les indices d'activité économique est souvent vu comme un indicateur avancé pour les emplois non agricoles, le rapport officiel sur l'emploi.

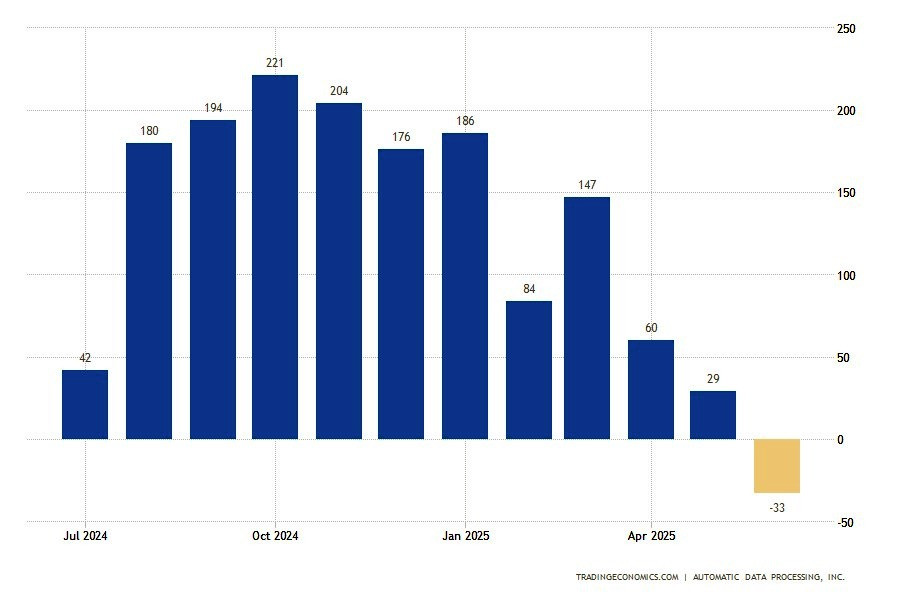

ADP

ADPEt les dynamiques actuelles envoient clairement des signaux loin d'être optimistes. Les données ADP publiées la veille ne font que renforcer ces inquiétudes. Le secteur privé a enregistré son premier déclin des emplois depuis mars 2023. Alors qu'un gain de 95 000 était prévu, le chiffre ADP de juin est tombé à moins 33 000. Les baisses les plus marquées ont été observées dans :

"Bien que les licenciements continuent d'être rares, une hésitation à embaucher et une réticence à remplacer les travailleurs partants ont conduit à des pertes d'emplois le mois dernier," a noté l'économiste en chef d'ADP, Nela Richardson. Ses mots sonnent comme un diagnostic du marché : le recrutement stagne et les employeurs ne se précipitent plus pour pourvoir les postes ouverts.

Dans ce contexte, l'indice ISM des services de juin est un autre déclencheur potentiel. En mai, l'indicateur était déjà tombé en dessous du seuil clé à 49,9 points. Si l'indice reste en territoire négatif de nouveau en juin, cela servira d'argument supplémentaire en faveur d'un ralentissement économique global. Les marchés espèrent au moins un rebond à 51,6, comme observé en avril, mais un autre chiffre en dessous de 50 suscitera de sérieuses inquiétudes.

Dans l'ensemble, le tableau est inquiétant : la fabrication se refroidit, les services vacillent, l'embauche perd de sa dynamique, et les salaires perdent leur élan. Cette semaine pourrait s'avérer cruciale pour le sentiment du marché.

JOLTS

JOLTSIl y a aussi quelques rapports positifs. Mais ce sont, comme on dit, des nouvelles d'hier et ne peuvent servir que d'indicateurs indirects. Malgré des signaux pessimistes du front du recrutement, le marché du travail américain a inopinément donné aux optimistes une raison d'espérer. En mai, le nombre d'offres d'emploi (JOLTS) a bondi de 374 000. Ce chiffre a largement dépassé la prévision consensuelle de 7,3 millions et a grimpé à 7,769 millions, marquant le niveau le plus élevé depuis novembre 2024.

À première vue, cette augmentation impressionnante peut être interprétée comme une preuve d'une demande résiliente pour la main-d'œuvre. Mais est-ce vraiment le cas ? La plus grande contribution est venue de l'industrie de l'hôtellerie et de la restauration (+314 000), ce qui indique un facteur saisonnier et, peut-être, des préparatifs pour le pic touristique. Le secteur des finances et des assurances a ajouté 91 000 postes. Pourtant, parallèlement à cette augmentation de la demande, il y a aussi des signes inquiétants :

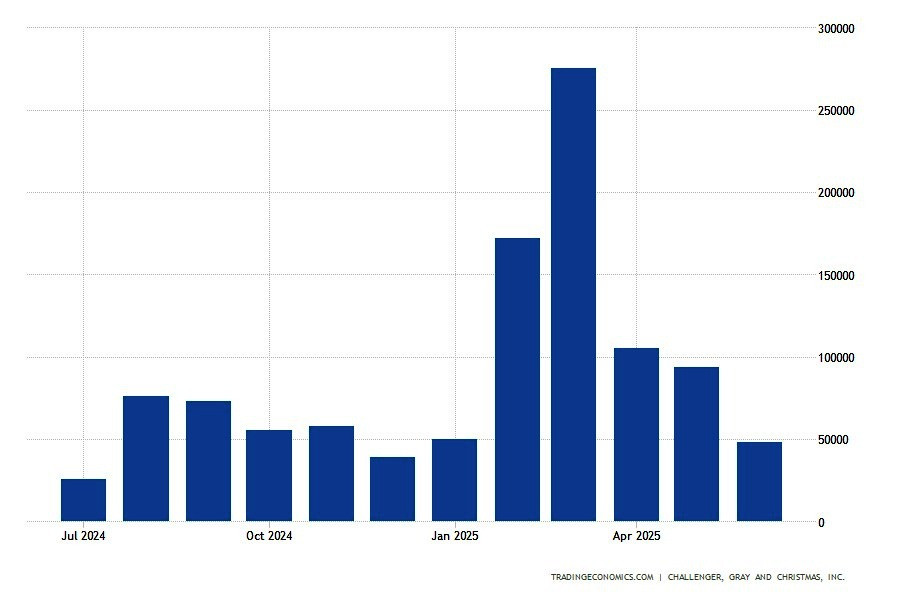

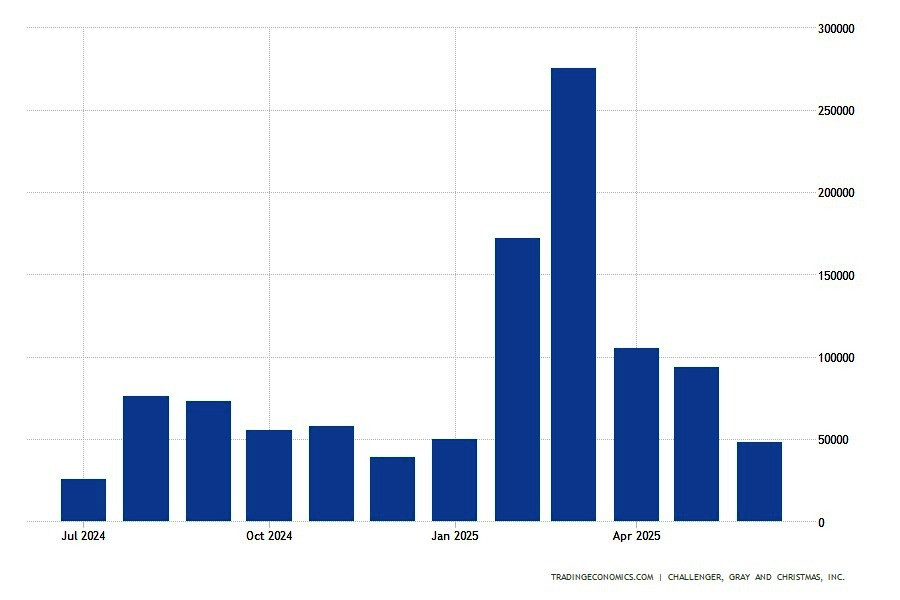

Quant aux licenciements, ils ont fortement ralenti en juin. Selon Challenger, Gray & Christmas, le mois a vu l'annonce de 47 999 suppressions d'emplois, soit le chiffre le plus bas depuis le début de l'année. Pour comparaison, en mai, ce chiffre était de 93 816. Ce calme "serein" semble suspect sur fond de tendance déjà établie. Depuis le début de 2025, les entreprises ont annoncé plus de 744 000 suppressions, établissant une sorte de record négatif de cinq ans. Le secteur public a été particulièrement touché. Près de 289 000 emplois y ont été perdus.

Le commerce de détail mérite une attention particulière — un secteur où presque 80 000 postes ont été éliminés depuis le début de l'année. Les raisons sont les mêmes :

Ironiquement, le commerce de détail était autrefois considéré comme le baromètre de la santé économique, et il est maintenant en première ligne, subissant le poids des licenciements. Les chiffres trimestriels montrent un contraste encore plus marqué : au deuxième trimestre, 247 256 licenciements ont été annoncés — le niveau le plus élevé depuis 2020.

Ce ne sont plus seulement des statistiques, mais un point de basculement potentiel dans la tendance à long terme. Dans l'analyse finale, il s'agit d'une illusion de redressement sur fond de profondes mutations structurelles. Oui, il y a plus d’offres d’emploi. Dans le même temps, les pertes accumulées augmentent et ne se sont pas encore pleinement manifestées dans les données macroéconomiques. Peut-être que le marché du travail est le dernier bastion avant le début de la phase de refroidissement.

Les données hebdomadaires sur les demandes d’allocations chômage indiquent clairement l’apparition de fissures dans la fondation. La moyenne mobile sur quatre semaines des demandes a atteint les niveaux les plus élevés depuis août 2023. Parallèlement, le nombre de demandes continues a grimpé à 1,97 million — le chiffre le plus élevé en plus de trois ans. Dans l'ensemble, les chiffres ne sont pas encore catastrophiques. Surtout si l'on considère que les demandes initiales ont effectivement diminué de 10 000 (à 236 000) la semaine dernière. Néanmoins, l'indicateur se situe déjà bien au-dessus de la moyenne de cette année.

Et c'est déjà un symptôme — pas encore une maladie, mais un affaiblissement de l'immunité. Particulièrement préoccupante est la hausse des demandes à long terme : en augmentation de 37 000 en une semaine (presque 2 millions). Cela signifie qu'il devient de plus en plus difficile pour les chômeurs de trouver un nouvel emploi. Et même malgré la réduction symbolique des demandes des employés du gouvernement, la situation dans ce segment reste également instable, surtout après les licenciements à grande échelle liés à DOGE. Le taux de chômage officiel reste à 4,2 %, mais les prévisions de la Fed ont déjà été révisées à la hausse : à 4,5 % d'ici la fin de 2025.

Jusqu'à présent, le président de la Réserve fédérale américaine jugeait le marché du travail comme assez résistant. Mais lorsque les indicateurs commencent à clignoter en jaune, il ne faut qu’un rapport faible pour que le signal passe au rouge. Et ce que Jerome Powell appelle un taux de chômage "sain" pourrait bientôt franchir un seuil inacceptable. Il reconnaît que l'incertitude reste élevée, même si elle a quelque peu diminué par rapport au pic d'avril. Cependant, ce qui était auparavant perçu comme une "solide employabilité" nécessite maintenant une réévaluation.

Surtout dans un contexte de réclamations en hausse et de demande des consommateurs en baisse. Comme l’a clairement indiqué Brent Schutte de Northwestern Mutual, le marché du travail sera au centre de l’attention au cours des prochaines semaines. Et ce n'est pas seulement une prévision, mais un avertissement. Car si le rythme de l'assouplissement se poursuit, la Fed risque de se retrouver dans une position où elle devra réagir non pas à l'inflation mais à un ralentissement de l'emploi. Et bien que le chef de la banque centrale insiste sur le fait que la Fed est "préparée à tout scénario" concernant les tarifs, les marchés pourraient voir dans cette imprécision une source d'inquiétude.

Ce genre de "souplesse", selon les critiques, a déjà à plusieurs reprises conduit la Réserve fédérale américaine dans une paralysie décisionnelle. La présidente de la BCE Christine Lagarde, ainsi que les dirigeants des banques centrales du Royaume-Uni, de la Corée du Sud et du Japon, ont rapidement assuré qu'ils auraient fait "exactement la même chose" à la place de Powell. Pourtant, la solidarité des pairs de Powell ne signifie rien pour les traders cherchant au moins un indice de trajectoire stable dans la rhétorique de politique monétaire.

En même temps, les personnes nommées par Trump au sein du FOMC (Christopher Waller et Michelle Bowman) plaident de plus en plus pour une réduction des taux dès juillet. Bowman a entièrement modifié sa rhétorique de faucon à plus accommodante, invoquant un ralentissement de l'inflation. Et Waller, de la Board of Governors, est officieusement pressenti comme le successeur potentiel de Powell. Ainsi, ses déclarations concernant la nécessité de baisser prochainement les taux — surtout dans le contexte des signes de ralentissement du recrutement — pourraient être moins une analyse économique qu'un mouvement politique.

Mais pour l'instant, la question est différente : Jerome Powell parviendra-t-il à maintenir l'équilibre ? Ou l'ombre de la pression politique pèsera-t-elle à nouveau sur la politique monétaire américaine ? L'inflation, contrairement aux attentes, n'a pas encore échappé à tout contrôle, et c'est précisément cela qui a encouragé Donald Trump à intensifier ses attaques contre le président de la Fed.

De plus en plus souvent, l'intelligence artificielle entre en scène sur le marché du travail pour concurrencer les humains. Ses produits remodelent lentement mais sûrement le paysage de l'emploi. Et pas toujours en faveur des travailleurs. Fiverr, une plateforme de freelance, avertit que non seulement les employés de base sont menacés, mais des classes entières de professions : des avocats et analystes aux designers et chefs de projet. Selon le PDG de Fiverr, Micha Kaufman, peu importe que vous soyez programmeur, designer, analyste de données ou professionnel des finances, "l'IA vient pour vos emplois."

Le PDG d'Amazon, Andy Jassy, appelle ouvertement l'intelligence artificielle "la technologie la plus transformatrice de notre vie" et promet qu'elle changera non seulement l'expérience client, mais aussi la structure de l'emploi au sein de l'entreprise elle-même.

Dario Amodei d'Anthropic estime que d'ici cinq ans, l'IA pourrait anéantir jusqu'à 50 % de tous les emplois d'entrée de gamme et faire grimper le chômage de 20 %. "Nous, en tant que producteurs de cette technologie, avons le devoir et l'obligation d'être honnêtes sur ce qui s'en vient", a-t-il noté. Et tout cela se passe dans un pays où le flux de trésorerie d'exploitation (OCF) est généré de manière extrêmement inégale.

Seulement 13 entreprises — dirigées par Alphabet, Microsoft, Amazon, Meta et Apple — ont représenté la moitié de la croissance de l’OCF au cours des cinq dernières années. En d'autres termes, l'ensemble de l'économie américaine repose sur les épaules d'une douzaine de grandes entreprises. Pendant que les autres sont forcées de manœuvrer entre les tarifs, les déficits et la hausse des coûts. Le marché du travail a déjà ressenti cette pression — et le consommateur pourrait être le prochain sur la liste.

Le précédent rapport NFP a montré que le marché du travail américain est relativement résilient. En mai, l'économie américaine a ajouté 139 000 emplois, dépassant la prévision consensuelle de 130 000. Cependant, les révisions des données des mois précédents ont considérablement miné le tableau d'ensemble :

Cela a fait chuter le gain moyen sur trois mois de 155 000 à 135 000. Pour la première fois depuis août 2022, le nombre de réclamations hebdomadaires a systématiquement dépassé 240 000, tandis que les réclamations continues ont atteint près de 2 millions, le niveau le plus élevé en trois ans. Le niveau élevé des réclamations de chômage continues, l'affaiblissement des mesures de participation de la main-d'œuvre et la part déclinante des consommateurs qui considèrent les emplois comme "abondants" ne font que renforcer les attentes d'une détérioration à venir.

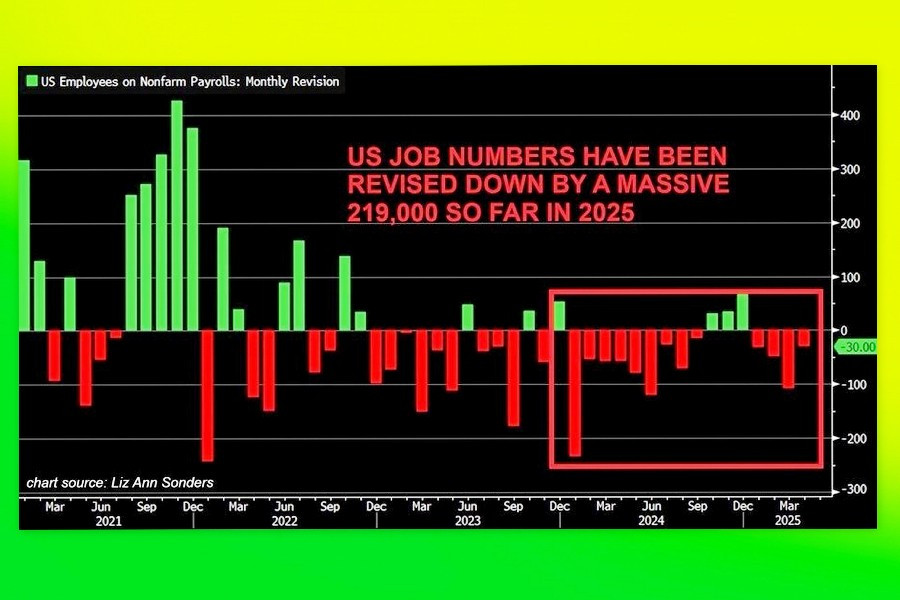

Un sujet de préoccupation particulier est le fait que pendant 22 des 28 derniers mois, les données sur l'emploi ont été révisées à la baisse (voir le graphique). Selon le Quarterly Census of Employment and Wages, qui repose sur les données des programmes gouvernementaux de chômage, les taux de croissance de l'emploi d'avril 2024 à décembre 2024 ont été surestimés. Cela augmente la probabilité d'une révision majeure du point de repère dès le mois d'août. Les économistes estiment que l'ajustement cumulatif pourrait totaliser entre 800 000 et 1,125 million d'emplois pour l'année.

Cela réduirait le gain mensuel moyen de 150 000 actuellement à environ 65 000-95 000. En se référant aux conséquences de la politique tarifaire, William English, ancien économiste principal de la Réserve fédérale et professeur à la Yale School of Management, a déclaré que la situation était sans précédent et qu'une telle expérimentation économique n'avait jamais été menée auparavant. Il a ajouté qu'elles étaient en dehors des limites de l'expérience économique moderne des États-Unis. En effet, l'impact des tarifs commerciaux, des réductions dans le secteur public, de la confiance des entreprises affaiblie et de l'automatisation n'a jusqu'à présent été que partiellement reflété dans les statistiques officielles.

Les experts s'attendent à ce que le mois de juin voie la création de 110 000 à 129 000 emplois. Dans le même temps, l'attention principale sera portée non seulement sur le nombre de nouvelles positions, mais aussi sur le taux de participation à la population active. Si le chômage reste bas mais que la population active elle-même diminue, cela indiquera un affaiblissement structurel. La Fed ne pourra ignorer un tel signal.

Dans ce cas, le dollar ferait face non seulement à la pression d'une réduction imminente des taux par la Fed, mais aussi à la menace d'une récession économique, surtout si le gain d'emplois en juin est inférieur à 100 000. Dans un tel scénario, non seulement le dollar, mais le marché des actions tomberait sous les roues d'un rouleau compresseur baissier, tandis que l'or en bénéficierait. À l'inverse, des chiffres supérieurs à 150 000 pourraient temporairement faire remonter le dollar et les actions tout en étant négatifs pour les métaux précieux.

Dans ce cas, le dollar ferait face non seulement à la pression d'une réduction imminente des taux par la Fed, mais aussi à la menace d'une récession économique, surtout si le gain d'emplois en juin est inférieur à 100 000. Dans un tel scénario, non seulement le dollar, mais le marché des actions tomberait sous les roues d'un rouleau compresseur baissier, tandis que l'or en bénéficierait. À l'inverse, des chiffres supérieurs à 150 000 pourraient temporairement faire remonter le dollar et les actions tout en étant négatifs pour les métaux précieux.

Cette publication du NFP est reportée au jeudi 4 juillet, en raison de la fête de l'Indépendance. Cela la rend encore plus chargée en événements, puisqu'elle coïncide avec une série d'autres rapports macroéconomiques :

Les marchés attendent également avec impatience le rapport sur l'inflation prévu pour le 15 juillet. Pris ensemble avec les données du NFP de juin, ces chiffres détermineront si la Réserve fédérale se déplace pour réduire les taux à court terme ou choisit à nouveau de faire une pause.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous