La Fed se prépare à réduire les taux en septembre—une situation douloureusement semblable à celle de l'année dernière. À l'époque, la banque centrale avait également invoqué la faiblesse du marché du travail et avait entamé un cycle d'assouplissement monétaire. Un air de déjà vu ? En réalité, il existe de nombreuses différences par rapport à 2024. Ces différences signifient qu'il n'est pas sûr de supposer que la Fed agira à la même vitesse—ou que l'EUR/USD suivra le même parcours.

La création d'emplois aux États-Unis cet été a ralenti, n'atteignant en moyenne que 29,000 par mois contre 100,000 au premier trimestre. Le chômage, quant à lui, augmente très lentement—rien à voir avec 2024, lorsque celui-ci a bondi de 0,6 point de pourcentage, forçant ainsi la Fed à réduire les taux. De toute évidence, la principale raison de la faiblesse actuelle du marché du travail est la politique anti-immigration de Donald Trump.

Les dynamiques de l'inflation sont également fondamentalement différentes. À la fin de l'année dernière, l'inflation ralentissait ; maintenant, elle augmente en raison des tarifs douaniers. Pourtant, la Fed estime que la flambée des prix à la consommation est temporaire, et donc, avec ou sans pression politique de la Maison Blanche, elle prévoit de réduire les taux. Ces attentes font baisser les rendements du Trésor. En théorie, cela devrait affaiblir le dollar américain. Pourtant, les haussiers de l'EUR/USD ne sont pas pressés de faire grimper la paire.

Pourquoi pas ? À mon avis, le marché des dérivés s'est trop focalisé sur la fin du cycle d'assouplissement monétaire de la BCE et sur l'idée de trois baisses de taux de la Fed en 2025. Actuellement, les dérivés évaluent seulement à 40% la probabilité d'une baisse du taux de dépôt de la Banque Centrale Européenne d'ici mi-2026. Cependant, le gouverneur de la banque centrale française, François Villeroy de Galhau, estime qu'un autre pas vers un assouplissement ne peut être exclu. Ses collègues de Lituanie et de Lettonie gardent également la porte ouverte.

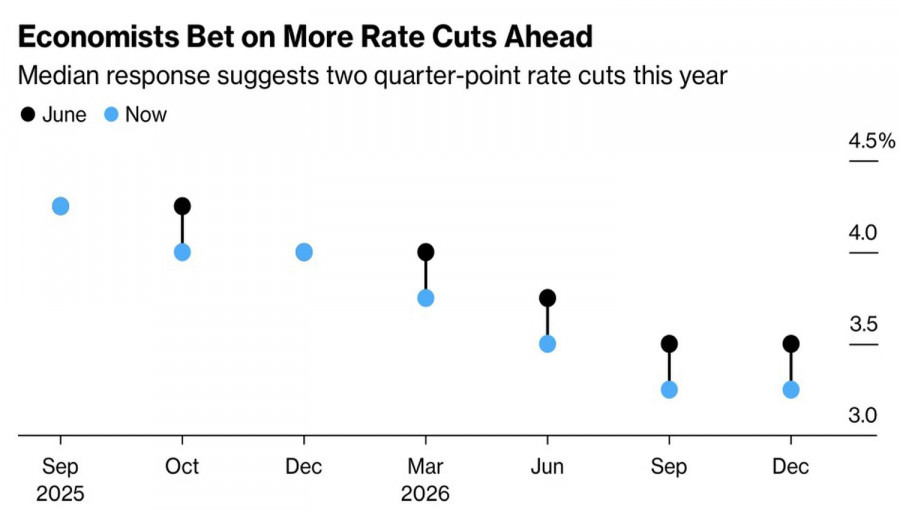

Cette division au sein du Conseil des gouverneurs de la BCE inquiète les haussiers de l'EUR/USD, tout comme la prévision actualisée des experts de Bloomberg concernant la politique de la Fed. La projection moyenne prévoit maintenant deux baisses de taux en 2025, avec seulement 40% des répondants qui en attendent trois. Le marché des dérivés, quant à lui, est confiant à plus de 80% dans une réduction des coûts d'emprunt de 75 points de base cette année.

Amundi est d'accord, prévoyant trois phases d'assouplissement monétaire de la Fed et deux de la BCE. L'argument avancé est que l'économie de la zone euro est faible et a besoin de soutien, et la BCE sera plus à l'aise pour assouplir sa politique si la Fed fait de même.

Ainsi, les marchés progressent rapidement, misant sur des divergences majeures dans le rythme des baisses de taux de la BCE et de la Fed. Mais en réalité, les perspectives ne sont pas si claires.

Sur le graphique quotidien EUR/USD, le rebond depuis la juste valeur et les supports dynamiques, comme les moyennes mobiles, semblait redonner l'initiative aux haussiers. Cependant, les baissiers n'ont pas l'intention de se rendre. Le sort de la paire de devises principale dépend de sa capacité à sortir de la plage 1.163–1.173. Si elle parvient à se consolider au-dessus de 1.173, une opportunité pour augmenter les positions longues apparaîtra.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous