Pendant longtemps, on a cru que la politique monétaire de la BCE était déterminée par l'inflation et la croissance économique, davantage par l'inflation ces dernières années. La Banque centrale européenne avait pour objectif de ramener l'indice des prix à la consommation à la barre des 2 % et elle y est parvenue avec succès. Par conséquent, ces derniers mois, j'ai noté dans mes revues que l'inflation n'influence plus de manière significative la position de la BCE. Cependant, avec la nouvelle baisse du dollar américain, l'euro s'est encore renforcé, plaçant l'économie de la zone euro dans une position très inconfortable.

J'ai déjà écrit qu'un euro fort n'est pas bénéfique pour l'Europe, tout comme un dollar fort n'est pas bénéfique pour l'Amérique. Les deux économies sont orientées vers l'exportation et plus la valeur de la monnaie est élevée, plus la demande à l'étranger est faible. De plus, l'Europe et les États-Unis ont de plus en plus de mal à concurrencer la Chine. Si la Chine était autrefois connue pour ses biens de consommation bon marché, son avantage principal étant le prix, elle produit désormais de nombreux biens de qualité qui sont nettement moins chers que leurs homologues américains et européens.

En conséquence, plus l'euro est élevé, plus la demande pour les biens européens est faible, même au sein de la zone euro elle-même. Les Européens ne sont pas fous. Pourquoi acheter une tasse à 20 euros fabriquée en Allemagne quand une tasse similaire en Chine coûte au maximum 1 euro ? Bruxelles fait de son mieux pour lutter contre un tel mépris de la production nationale en imposant divers tarifs, sanctions et taxes sur les biens étrangers. Cela est fait « pour soutenir les entreprises et l'industrie européennes ». Cependant, à mon avis, c'est une très mauvaise manière de stimuler les consommateurs à acheter des produits locaux.

L'Europe ne peut pas fournir à sa population des biens abordables, tandis que la Chine le peut. Les États-Unis ne peuvent pas offrir à leurs citoyens des biens à bas prix, mais la Chine le peut. Même Donald Trump n'a pas pu stopper complètement le flot de marchandises en provenance de Chine. C'est pourquoi le chef de la Maison Blanche s'efforce de faire en sorte que les citoyens américains paient autant pour les produits chinois que pour ceux fabriqués aux États-Unis. Rappelez-vous que ce sont les Américains, et non la Chine, qui paient tous les droits de douane. Si nécessaire, la Chine trouvera d'autres marchés pour ses produits. Il est à noter que les exportations chinoises ont atteint un nouveau record en 2025, malgré la guerre commerciale avec les États-Unis.

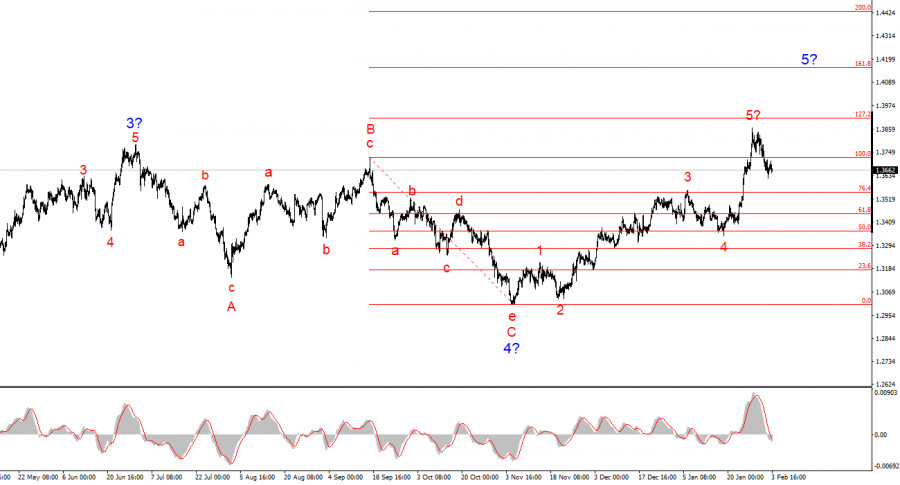

Sur la base de l'analyse effectuée sur l'EUR/USD, je conclus que l'instrument continue à construire un segment ascendant de la tendance. Les politiques de Donald Trump et la politique monétaire de la Fed restent des facteurs significatifs dans le déclin à long terme de la monnaie américaine. Les objectifs pour le segment de tendance actuel peuvent s'étendre jusqu'à la 25ème chiffre. À ce stade, je pense que la vague globale 4 a terminé sa formation, donc je m'attends à de nouvelles augmentations des cotations. Cependant, j'anticipe une vague descendante à court terme, car la série de vagues a-b-c-d-e semble également terminée. Dans un avenir proche, mes lecteurs peuvent rechercher des points de repère pour de nouveaux achats.

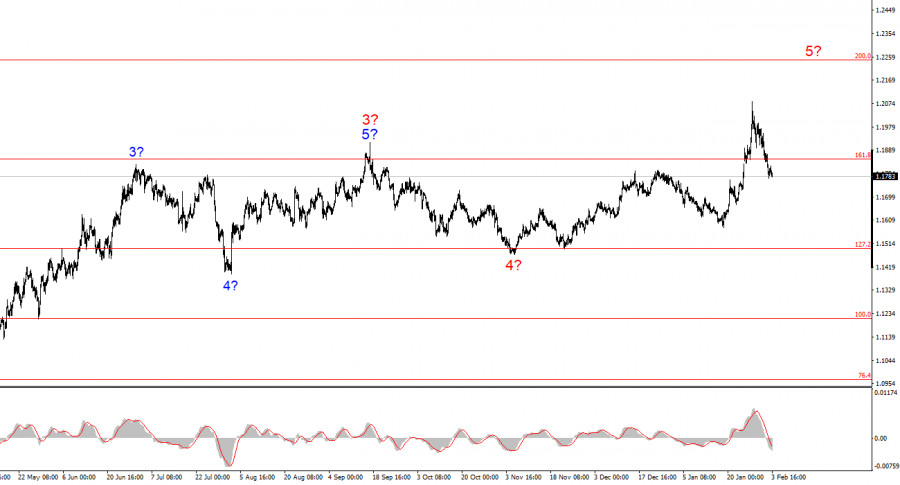

L'analyse des vagues de l'instrument GBP/USD est assez claire. La structure haussière à cinq vagues a terminé sa formation, mais la vague globale 5 pourrait prendre des formes beaucoup plus étendues. Je crois qu'un ensemble correctif de vagues pourrait être observé dans un avenir proche, après quoi la construction de la tendance haussière reprendra. Par conséquent, dans les semaines à venir, je peux conseiller de rechercher des opportunités pour de nouveaux achats. À mon avis, sous Donald Trump, la livre sterling a toutes les chances d'être évaluée à 1,45-1,50 USD. Trump lui-même soutient la baisse du dollar. Toutes ses actions ont un double effet positif : la diminution du dollar et la résolution des problèmes internes, externes, commerciaux et géopolitiques.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous