Americký akciový trh zažívá v posledních týdnech prudký obrat, který ho přivedl zpět na dohled historických maxim. Index S&P 500, považovaný za hlavní barometr výkonnosti amerických akcií, se v úterý ocitl jen 0,85 % pod svým absolutním rekordem. To představuje dramatický vývoj vzhledem k tomu, že ještě před dvěma měsíci se S&P 500 pohyboval nebezpečně blízko hranice medvědího trhu. Investory povzbudilo zejména oznámení o křehkém příměří mezi Izraelem a Íránem, které zmírnilo obavy z eskalace konfliktu na Blízkém východě.

Kromě geopolitických faktorů se pozornost opět přesouvá na domácí ekonomické otázky. Trh tak začíná reagovat nejen na vývoj v zahraničí, ale také na zprávy související s americkou celní politikou, fiskální rovnováhou a očekáváním ohledně dalšího vývoje inflace. To vše přichází v době, kdy prezident Trump tlačí na přijetí nového zákona označovaného jako One Big Beautiful Bill. Přestože ekonomické prostředí zůstává napjaté, část analytiků nadále věří, že americký akciový trh má potenciál pokračovat v růstu.

První měsíce roku byly pro investory velmi turbulentní. Po rekordním startu, kdy S&P 500 dosáhl maxima 19. února, následoval prudký pokles. V březnu a dubnu se trh propadal v reakci na zavedení nových celních opatření, přičemž 8. dubna index dosáhl letošního minima – ztratil 18,9 % od únorového vrcholu. Situace se změnila až poté, co Trump ustoupil od svých nejradikálnějších celních návrhů. Tento obrat spustil oživení, které v květnu nabralo na síle – trh posílil o 6,15 %, což byl nejlepší květnový výsledek od roku 1990.

V červnu růst pokračoval a přidal další tři procenta. To ukazuje na silnou tržní dynamiku, která se obnovila po období zvýšené nervozity. Jedním z klíčových motorů tohoto oživení je rostoucí důvěra investorů v to, že nejhorší turbulence způsobené obchodními spory již pominuly. Přesto analytici upozorňují, že trh není zcela mimo ohrožení a bude záležet na dalších politických a ekonomických krocích administrativy.

K hlavním tahounům růstu amerických akcií patří v poslední době zejména technologický sektor. Index Nasdaq 100, který sdružuje největší technologické firmy, v úterý překonal své historické maximum a ukázal, že zájem investorů o technologické tituly je znovu velmi silný. Mnohé z těchto firem jsou úzce spjaty s rozvojem umělé inteligence, která se stává klíčovým tématem nejen pro Wall Street, ale i pro globální investiční scénu.

Podle investičních stratégů, jako je Ross Mayfield ze společnosti Baird, se zatím nejedná o klasickou bublinu, ale nelze vyloučit, že trh v této oblasti naráží na určitou přehřátost. Přesto jsou technologické akcie vnímány jako stabilní opora celého indexu, který je na ně silně navázán. Investoři tak sází na to, že americké firmy v oblasti technologií a umělé inteligence zůstanou i nadále tahouny trhu.

Navzdory pozitivnímu sentimentu existuje několik faktorů, které by mohly další růst trhu zpomalit. Ekonomové upozorňují především na potenciálně vyšší inflaci, kterou mohou vyvolat nová cla. Spolu s tím by mohla přijít i potřeba zvýšit úrokové sazby, což by trhům rozhodně neprospělo. Hlavní ekonom společnosti Apollo, Torsten Slok, v této souvislosti upozornil, že současná průměrná celní sazba je nejvyšší za posledních 90 let, což by mohlo zpomalit ekonomický růst.

Klíčovým momentem budou také výsledky firem za druhé čtvrtletí, které se začnou zveřejňovat v polovině července. Investoři budou sledovat, jak společnosti zvládají růst nákladů a zda dokážou tyto náklady přenášet na zákazníky. Dále se bude sledovat vývoj na trhu práce a výnosy amerických státních dluhopisů. Pokud by výnosy výrazně vzrostly, mohlo by to oslabit atraktivitu akcií. Přesto analytici jako Chris Brigati ze společnosti SWBC doporučují zachovat klidný a dlouhodobý přístup k investování. V období nejistoty je podle něj klíčové nenechat se unést krátkodobými výkyvy a držet se svého investičního plánu.

Hier, les indices boursiers ont terminé en nette hausse. Le S&P 500 a progressé de 1,46 %, le Nasdaq 100 a bondi de 2,02 % et le Dow Jones Industrial Average s’est renforcé de 1,44 %.

Les actions mondiales ont atteint de nouveaux sommets historiques dans un climat d’optimisme, alors que les États‑Unis et l’Iran sembleraient proches de conclure un accord pour mettre fin au conflit, prolongeant ainsi un rallye qui a propulsé à plusieurs reprises les indices boursiers mondiaux vers de nouveaux records. Les investisseurs suivent de près les développements diplomatiques avec espoir, considérant un accord mutuellement acceptable comme un élément clé pour stabiliser l’environnement géopolitique et, par conséquent, soutenir la croissance économique. Les anticipations positives d’un apaisement des tensions attirent les capitaux sur les marchés et poussent les prix des actifs à la hausse. Les marchés attendent désormais la réponse de l’Iran, attendue dans les prochaines 24 heures.

Sur fond de cet optimisme croissant, le secteur technologique fait preuve de résilience et semble prêt à poursuivre son expansion. Les bénéfices de nombreuses entreprises continuent de progresser, soutenus par une demande des consommateurs solide, une gestion efficace et une optimisation des coûts. Certains analystes soulignent que, même à des niveaux record, certains secteurs disposent encore d’un potentiel de hausse, en particulier ceux liés à l’innovation technologique.

L’indice MSCI All Country World Index a gagné 0,3 %, tandis que l’indice MSCI Asia a bondi de 1,9 %. Tous deux ont atteint des niveaux records. Cette progression a été portée par un vif rallye du Nikkei 225 japonais, qui a également inscrit un plus haut en séance. Les valeurs technologiques ont mené la hausse, avec SoftBank Group Corp. en hausse de 18 % et Taiwan Semiconductor Manufacturing Co. en progression de 3,3 %.

Les gains des marchés asiatiques ont suivi les clôtures record de Wall Street mercredi, les traders augmentant leurs paris sur une nouvelle hausse après qu’environ 80 % des sociétés du S&P 500 ont publié des résultats supérieurs aux attentes. Autre facteur de soutien, le pétrole a conservé l’essentiel des pertes de la séance précédente, se maintenant juste en dessous de 102 $ le baril, sur fond de spéculations selon lesquelles un accord entre les États‑Unis et l’Iran pourrait favoriser la reprise des expéditions via le détroit d’Ormuz, un passage stratégique.

Les bons du Trésor américain ont poursuivi leur rallye, les traders révisant à la baisse leurs anticipations de relèvements de taux de la Réserve fédérale à la lumière de perspectives d’inflation plus modérées. La perspective de taux plus bas a renforcé l’attrait de l’or, qui ne génère pas de rendement, le propulsant à environ 4 700 $ l’once.

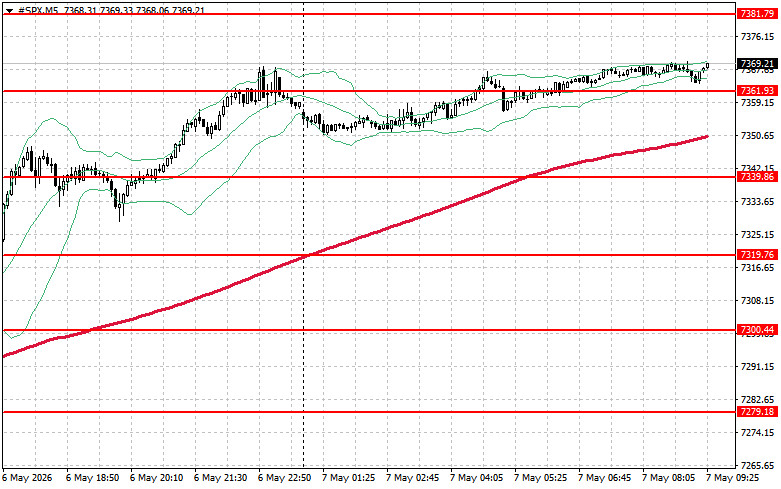

Sur le plan technique du S&P 500, l’objectif principal des acheteurs aujourd’hui est de franchir le seuil de résistance de court terme à 7 381 $. Une rupture au-dessus de ce niveau signalerait un potentiel haussier supplémentaire et ouvrirait la voie vers 7 404 $. Conserver la main au-dessus de 7 427 $ renforcerait encore la position des acheteurs. Si l’appétit pour le risque se tarit et que les cours reculent, les acheteurs devront se manifester de nouveau autour de 7 361 $. Une cassure sous ce niveau ramènerait rapidement l’instrument vers 7 339 $ et pourrait ouvrir la voie en direction de 7 319 $.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous