Společnost Ares Capital patří mezi takzvané business development companies (BDC), tedy firmy zaměřené na rozvoj podnikání prostřednictvím poskytování úvěrů menším a středním podnikům.

Tyto společnosti obvykle nemají snadný přístup k bankovnímu financování nebo kapitálovým trhům. A právě zde přichází Ares Capital (ARCC), která nabízí financování výměnou za vyšší úrokovou míru.

Dividendový výnos společnosti činí 8,9 %, což je výrazně nad úrovní indexu S&P 500, kde se výnos pohybuje okolo 1,2 %. Tento rozdíl však odráží i míru rizika spojeného s tímto obchodním modelem. Ares Capital si za své úvěry účtuje poměrně vysoké úroky – vážený průměrný výnos portfolia se na konci prvního čtvrtletí 2025 pohyboval těsně pod 10 %.

Kromě výnosu ale investoři musí brát v potaz i to, komu Ares Capital půjčuje. Jde o firmy, které by jinde na peníze nedosáhly. Přestože Ares Capital důsledně prověřuje každou investici, zůstává faktem, že její klientela je v průměru rizikovější. V daném kvartálu měla společnost více než 560 investic, což je důkaz diverzifikace, ale také složitosti portfolia.

Ares Capital není na trhu sama. Řídí ji společnost Ares Management (ARES), renomovaný správce alternativních aktiv s tržní kapitalizací kolem 38 miliard USD. Tento vztah přináší výhodu v podobě rozsáhlého analytického zázemí, které Ares Capital využívá při výběru dlužníků a nastavování podmínek úvěrů.

Dalším důležitým prvkem modelu je, že většina úvěrů má variabilní úrokové sazby. To znamená, že při růstu úrokových sazeb stoupá i výnos společnosti. Ovšem na druhé straně – v prostředí klesajících sazeb se výnosy rychle snižují. Tento mechanismus zvyšuje citlivost na vývoj měnové politiky.

Na teoretické úrovni funguje tento model jako jakási inkubace malých firem, které postupem času vyrostou a přejdou k jinému typu financování. Pokud se tento scénář naplní, Ares Capital na tom slušně vydělá. Ale jak už to u růstových podniků bývá, výsledek je značně nejistý.

Pro investory hledající pasivní příjem z dividend mohou být akcie Ares Capital atraktivní. Vysoký výnos je však nutné chápat v kontextu struktury rizik. Společnost se vystavuje tržním i úvěrovým rizikům, která se mohou projevit v okamžiku, kdy se zhorší ekonomické podmínky.

Ve výroční zprávě společnosti jsou zmiňovány potenciální střety zájmů mezi Ares Management a Ares Capital. Pokud Ares Management spolupracuje s nějakou menší společností, Ares Capital může být motivována ji financovat, i když by se jinak o takovou investici nezajímala. To je potenciální slabina, zejména v obdobích stresu na trhu.

Podobně i růst úrokových sazeb – ačkoli přináší vyšší výnosy – zároveň zvyšuje zátěž na dlužníky. Malé firmy se mohou rychle dostat do potíží, což zvyšuje pravděpodobnost nesplácených úvěrů. V recesním scénáři může portfoliem Ares Capital otřást zvýšená míra nesplácení a tím i pokles výnosů a cen akcií.

Historie ukazuje, že Ares Capital přežila i těžká období – například velkou recesi v letech 2007–2009, během níž sice přežila, ale musela snížit dividendy a její akcie zaznamenaly prudký pokles. Mimo pandemické recese v roce 2020 to však bylo jediné vážné období poklesu. Většinu své existence tak firma fungovala v poměrně příznivém prostředí, které nemusí být do budoucna zaručené.

Na otázku, zda je nyní vhodná doba na nákup akcií Ares Capital, nelze dát univerzální odpověď. Pro některé investory, kteří hledají vysoký pravidelný výnos a jsou ochotni podstoupit vyšší míru rizika, může jít o zajímavou příležitost. Ale Ares Capital rozhodně není investicí pro každého.

Její obchodní model má jasné výhody – vysoký výnos, diverzifikaci portfolia, profesionální správu a flexibilitu v prostředí proměnlivých sazeb. Zároveň však přináší systémová rizika, která se mohou projevit v obtížnějších obdobích. Investoři by si měli být vědomi, že i když firma zatím odolávala krizím, její výkonnost může být v budoucnosti pod tlakem.

Akcie Ares Capital proto dávají smysl pouze jako součást vyváženého portfolia, a to ideálně u zkušenějších investorů, kteří jsou ochotni průběžně sledovat vývoj trhu a firemní výsledky. Je to titul s potenciálem, ale i s vyšší mírou nejistoty.

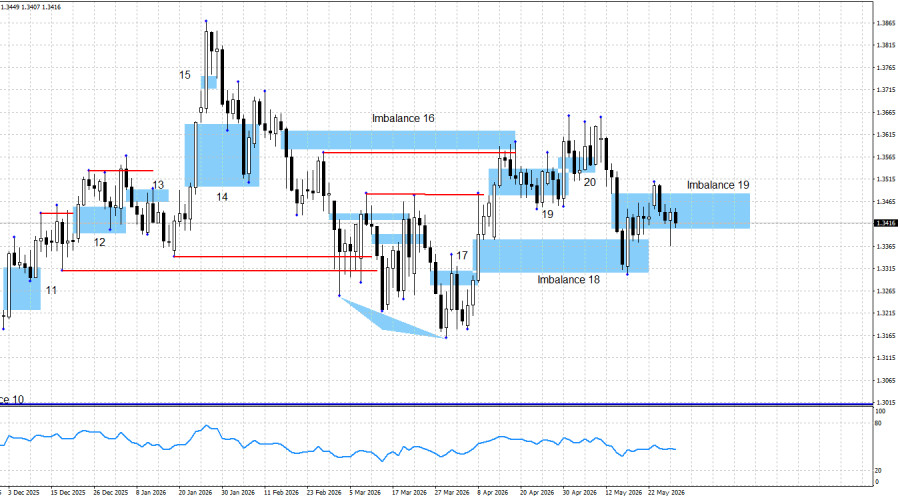

La paire GBP/USD a reculé jusqu’au Bullish Imbalance 18, a réagi à ce schéma, formé un motif de bougie Bullish Engulfing, est revenue vers le Bearish Imbalance 19 et évolue depuis à l’intérieur de ce schéma sans montrer la moindre intention d’en sortir. Aucune réaction n’a suivi depuis l’Imbalance 19, de sorte que la configuration technique continue de soutenir la progression haussière. Toutefois, le schéma n’a pas encore été invalidé non plus.

La hausse de la livre au cours de la dernière semaine et demie a été alimentée par l’optimisme croissant du marché quant à la conclusion d’un accord-cadre entre l’Iran et les États-Unis. Cependant, cette semaine, les chances de parvenir à un accord à court terme ont de nouveau fortement diminué, tandis que la probabilité d’une poursuite du conflit et d’un échec des négociations a nettement augmenté. En conséquence, les vendeurs ont retrouvé un soutien à court terme, qui pourrait facilement devenir un soutien à long terme au vu des derniers développements en provenance du Moyen-Orient.

Et le flux d’actualités est loin d’être rassurant. Cette semaine, Donald Trump et le secrétaire au Trésor Scott Bessent ont déclaré que l’Iran menait des négociations secrètes avec Oman concernant le contrôle du détroit d’Hormuz et l’instauration de droits de transit pour les navires qui y passent. Je ne peux pas vérifier l’exactitude de ces informations, mais Scott Bessent a menacé Oman de lourdes sanctions, tandis que Donald Trump a brandi la menace d’une action militaire.

La situation autour d’un règlement du conflit au Moyen-Orient progresse peu à peu, mais les traders restent inquiets, redoutant que le balancier ne reparte vers l’escalade à tout moment. En réalité, ils n’ont pas eu à attendre longtemps. Cette semaine, les États-Unis ont mené deux frappes de missiles contre des cibles iraniennes, et l’Iran a répondu par une frappe contre une base militaire américaine au Koweït.

Il ne reste qu’à espérer que ces événements ne mettront pas fin aux négociations et que l’accord — sur lequel les parties se seraient déjà entendues dans une large mesure — ne sera pas abandonné. Jusqu’à présent cette semaine, seuls des titres pessimistes ont vu le jour.

À mon avis, la tendance reste haussière malgré les fortes baisses de la paire plus tôt cette année. À l’heure actuelle, le cessez-le-feu au Moyen-Orient demeure fragile, mais il tient encore et pourrait même être prolongé d’au moins 60 jours supplémentaires si Téhéran et Washington signent un accord-cadre.

Cependant, le détroit d’Hormuz reste soumis à un double blocus, la question nucléaire n’est pas résolue, et toute évaluation des progrès des négociations repose principalement sur les déclarations de Donald Trump. La situation continue d’osciller entre amélioration et détérioration. Pour l’instant, le marché conserve encore une certaine confiance dans la conclusion finale d’un accord, mais cette confiance n’est pas illimitée, et les derniers développements dans le détroit d’Hormuz pourraient, à tout le moins, compliquer la poursuite des négociations.

Le tableau technique actuel est le suivant. Bullish Imbalance 18 a provoqué une réaction des prix, tandis que Bearish Imbalance 19 devrait être invalidée. Par conséquent, la structure technique soutient pleinement une nouvelle progression de la livre. Le seul facteur à surveiller de près demeure la géopolitique, afin de permettre aux traders de clôturer leurs positions longues en temps voulu au cas où les négociations se retrouveraient à nouveau dans l’impasse et où l’accord-cadre resterait « approuvé à 95 % » sans être finalisé.

Le contexte économique de la journée de vendredi était inexistant. Aucun événement économique ou géopolitique significatif n’a été rapporté au cours de la séance.

Aux États-Unis, le cadre fondamental global continue de suggérer que, sur le long terme, peu d’éléments plaident en faveur d’une appréciation durable du dollar américain. Le conflit entre l’Iran et les États-Unis a très peu changé cet état de fait. Les tensions géopolitiques ont, au cours des deux derniers mois, rappelé temporairement aux investisseurs le statut de valeur refuge du dollar, mais les perspectives d’ensemble de la devise américaine demeurent difficiles.

Le marché du travail américain continue de s’affaiblir, l’économie se rapproche de la récession, et la Réserve fédérale dispose de peu de marge pour resserrer davantage sa politique monétaire en 2026. De plus, quatre grands mouvements de protestation contre Donald Trump ont déjà eu lieu dans tout le pays. Par ailleurs, le départ éventuel de Jerome Powell pourrait exercer une pression supplémentaire sur le dollar si le FOMC adoptait une position plus accommodante sous Kevin Warsh.

D’un point de vue purement économique, je ne vois aucune raison convaincante de parier sur une hausse durable du dollar américain.

Calendrier des nouvelles pour les États-Unis et le Royaume‑Uni :

Le calendrier économique du 1er juin ne comporte qu’un seul événement pouvant être considéré comme important. Le contexte économique pourrait influencer le sentiment de marché durant la seconde moitié de la séance de lundi.

Prévisions et recommandations de trading pour GBP/USD :

Les perspectives de long terme pour la livre restent haussières. Le Three Drives Pattern a signalé aux traders le début du mouvement haussier. Depuis, trois figures haussières et trois signaux d’achat se sont formés, et les traders ont pu les exploiter.

Il y a deux semaines, l’évolution de la situation géopolitique est venue perturber les anticipations favorables des acheteurs, mais ceux‑ci ont réussi à conserver le contrôle et ont généré un nouveau signal haussier au sein de Bullish Imbalance 18. Si l’environnement géopolitique reste porteur, la tendance haussière devrait se poursuivre.

Mon objectif pour la livre reste le plus haut de 2026, à 1,3867, tandis que l’objectif le plus proche se situe à 1,3656. À ce stade, rien ne justifie d’envisager une tendance baissière. La seule Bearish Imbalance est sur le point d’être invalidée. Il va de soi que des figures baissières ne peuvent pas se former dans une structure de marché clairement haussière.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous