Americký prezident Donald Trump opět rozvířil mezinárodní obchodní vody, když oznámil, že podepsal dopisy o uvalení celních sazeb na zboží ze 12 zemí, které budou odeslány v pondělí. Jména států zatím nezveřejnil, ale podle jeho vyjádření půjde o různé úrovně cel – od základní 10% sazby až po mnohem vyšší, dokonce až 70 %. Vzkaz těmto zemím má formu jasného ultimáta: „Berte, nebo nechte být“, jak poznamenal při rozhovoru s novináři na palubě letadla Air Force One.

Trumpovo rozhodnutí přichází v době, kdy se Spojené státy opět nacházejí v centru globální obchodní nejistoty. Prezident už v dubnu vyhlásil základní 10% celní sazbu, s možností zavedení dalších přirážek pro většinu zemí, které však byly na 90 dní pozastaveny, aby byl prostor pro případná jednání. Tato dočasná lhůta končí 9. července, a Bílý dům tak signalizuje, že diplomatické trpělivosti již bylo dost. Pokud se nepodaří uzavřít dohody do tohoto data, nová cla mají vstoupit v platnost od 1. srpna.

Trump přiznal, že původně chtěl o sazbách jednat se širším okruhem států, ale kvůli opakovaným neúspěchům v jednáních s klíčovými partnery, jako je Japonsko nebo Evropská unie, tuto strategii opustil. „Dopisy jsou lepší. Je mnohem snazší je poslat,“ uvedl stručně. V pátek ráno pak prohlásil, že většina z plánovaných cel bude vyšší než původně očekávaných 10 %, přičemž horní hranice se může vyšplhat až na 70 %.

Změna přístupu Bílého domu od jednání k jednostrannému zasílání dopisů s ultimátem odráží obtížnost dosažení komplexních obchodních dohod, které by pokrývaly nejen cla, ale i tzv. necelní bariéry – například dovozní omezení pro zemědělské produkty. Vzhledem k tomu, že podobné dohody běžně vznikají až po letech vyjednávání, Trumpova administrativa zvolila přímější a konfrontačnější přístup.

Výsledkem této změny strategie je zatím jen omezený počet uzavřených dohod. Spojené státy se v květnu dohodly s Velkou Británií na zachování 10% celní sazby s určitými výjimkami pro vybraná odvětví, jako jsou automobily a letecké motory. Další dohodu se podařilo uzavřít s Vietnamem, který snížil clo na mnoho produktů z hrozivých 46 % na přijatelnějších 20 %, přičemž americké výrobky budou moci být do Vietnamu dováženy bezcelně. Očekávaná dohoda s Indií však zatím ztroskotala a diplomatům EU se rovněž nepodařilo dosáhnout žádného průlomu.

Evropští představitelé proto naznačili, že budou usilovat o prodloužení současného přechodného období, aby se vyhnuli automatickému zvýšení celních sazeb. Není však jasné, zda Bílý dům bude ochoten na tuto strategii přistoupit. Trump podle všeho považuje přímý tlak a hrozby za efektivnější nástroj než vleklé diplomatické vyjednávání, které často končí bez výsledku.

Zatímco Trump hraje s cly tvrdou hru, finanční trhy reagují na jeho oznámení s nervozitou. Obchodníci a investoři si dobře uvědomují, že nové clo o velikosti 50 % nebo více by mohlo zásadně narušit dodavatelské řetězce a zvednout ceny pro americké spotřebitele. Rovněž se očekává, že dotčené země by mohly přijmout odvetná opatření, což by mohlo vyústit v další eskalaci obchodní války, která už několik měsíců napíná mezinárodní vztahy.

Trumpovo rozhodnutí tedy nepředstavuje jen taktický tah směrem k dohodám, ale zásadní posun v americké obchodní politice, která nyní více než kdy jindy staví na konfrontaci a jednostranných krocích. Otázkou zůstává, jaké státy jsou v oné dvanáctce uvedeny a jaké bude jejich odpověď. Pondělní zveřejnění dopisů bude klíčové nejen pro vztahy USA s těmito zeměmi, ale i pro celkový vývoj globálního obchodního prostředí v příštích měsících.

La paire EUR/USD a reculé de 200 points au cours des deux dernières séances de trading. Hier soir, les résultats de la quatrième réunion du FOMC de 2026 ont été annoncés, constituant une très bonne surprise pour le dollar américain. Les traders pensaient initialement que la position de la Fed pourrait devenir plus hawkish en raison d’une inflation élevée. En réalité, le virage s’est révélé encore plus agressif.

Ces dernières semaines, le marché avait en grande partie intégré au plus une seule phase de resserrement monétaire d’ici la fin de l’année. Cependant, après la publication du dot plot actualisé, il est apparu clairement qu’il pourrait y avoir deux, voire trois hausses de taux. Il reste bien sûr difficile de déterminer exactement combien de fois la Fed pourrait relever ses taux d’ici la fin de l’année, puisqu’il ne reste plus que quatre réunions. Néanmoins, le fait que la moitié des membres du FOMC soutienne au moins une hausse de taux supplémentaire suggère que la position hawkish de la Fed pourrait se renforcer encore au cours des six prochaines semaines.

Lors de la conférence de presse, Kevin Warsh a exprimé son inquiétude face à une inflation qui reste au-dessus de l’objectif de la Fed depuis cinq ans, dissipant de fait les craintes du marché selon lesquelles il deviendrait une « marionnette de la Maison-Blanche ». Warsh a adopté une ligne ferme et a presque promis un retour de l’inflation vers la cible de 2 % dans un avenir proche. Par conséquent, le scénario de base pour le reste de l’année table désormais sur deux hausses de taux, que les traders intègrent dans les prix pour la deuxième journée consécutive.

La géopolitique est définitivement passée au second plan cette semaine. Selon certains rapports, Téhéran et Washington ont déjà signé un mémorandum d’entente, prolongé le cessez-le-feu de 60 jours et entamé des travaux en vue de la réouverture du détroit d’Ormuz. Des négociations nucléaires devraient également débuter prochainement.

Cependant, le marché n’a pas enregistré le repli anticipé du dollar malgré l’apaisement des tensions géopolitiques. L’euro n’a pas non plus profité du resserrement monétaire de la BCE. Les vendeurs conservent le contrôle malgré le contexte général d’actualité et de géopolitique. Dans ces conditions, les traders devraient attendre que la phase baissière actuelle arrive à son terme. La tendance haussière de fond reste intacte.

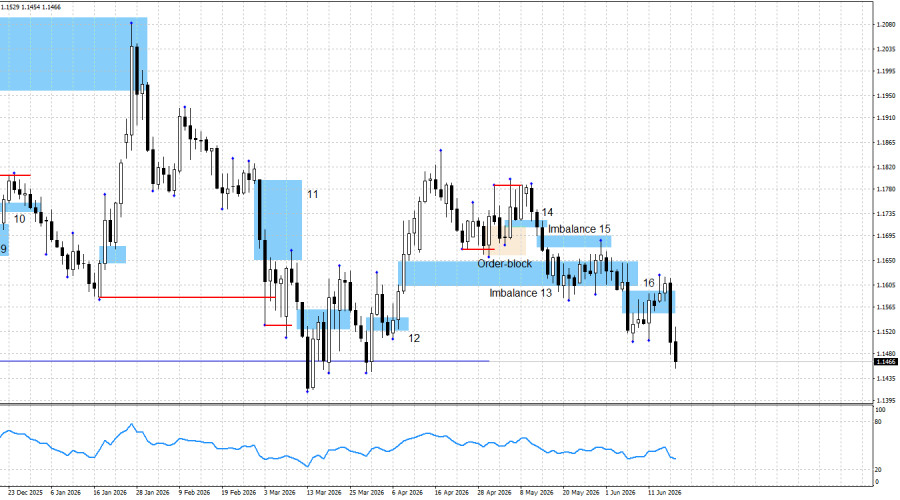

Il n’existe actuellement aucun schéma de trading actif. L’imbalance baissière 16 a finalement tenu, mais le prix est passé au-dessus, de sorte que je ne l’interpréterais pas comme un signal de vente valide. À mon sens, sans la réunion de la Fed, la paire n’aurait pas connu une baisse aussi marquée. En réalité, l’imbalance 16 était proche d’être invalidée.

Néanmoins, le tableau technique actuel indique la poursuite de l’impulsion baissière amorcée le 17 avril. À court terme, les acheteurs ne peuvent compter que sur des prises de liquidité autour des plus bas du 30 mars, du 19 mars, du 13 mars et du 1er août de l’an dernier.

Je soulignerais une fois encore que l’ensemble du rallye du dollar américain entre janvier et mars a été principalement porté par des facteurs géopolitiques. Dès que les États-Unis et l’Iran sont parvenus à un cessez-le-feu, les vendeurs se sont immédiatement retirés et les acheteurs ont dominé l’activité du marché pendant plus d’un mois.

À l’heure actuelle, l’accord a été signé et le marché se préparait à une nouvelle progression de l’EUR/USD. Cependant, un soutien solide au dollar est venu du virage plus hawkish de la Fed. Malgré l’appréciation en cours du dollar, je continue de m’attendre à la fin de l’impulsion baissière actuelle et à la reprise de la tendance haussière de fond.

Aucune donnée économique majeure n’a été publiée jeudi, et l’attention du marché est restée centrée sur la Fed et la Bank of England. Les traders disposaient donc encore d’un large volume d’informations issues des événements de mercredi à assimiler.

Aucun rapport économique notable n’a été publié en zone euro jeudi, tandis que la décision de la BCE de relever ses taux la semaine dernière a été largement ignorée par le marché.

Les acheteurs disposent toujours de nombreux arguments pour rester actifs en 2026, et même le conflit au Moyen-Orient n’a pas réduit leur nombre. Sur le plan structurel et fondamental, les politiques mises en œuvre par Trump — qui ont contribué à une forte baisse du dollar l’an dernier — n’ont pas changé.

Dans les mois à venir, la devise américaine pourrait ponctuellement se renforcer lors de phases d’aversion au risque, mais ce facteur supposerait une escalade continue des tensions au Moyen-Orient. Le rallye du dollar de cette semaine a été principalement alimenté par la volonté affichée par le FOMC de resserrer encore davantage sa politique monétaire en 2026.

Calendrier des nouvelles pour les États-Unis et la zone euro :

19 juin : le calendrier économique ne comporte aucun événement majeur. Par conséquent, l’impact du contexte économique sur le sentiment de marché vendredi devrait rester limité.

Prévisions et recommandations de trading pour l’EUR/USD :

À mon avis, la paire demeure en phase de formation d’une tendance haussière. Le contexte fondamental s’est nettement retourné en faveur des vendeurs il y a trois mois, mais la tendance de fond ne peut pas encore être considérée comme invalidée ou terminée.

Les acheteurs pourraient donc lancer une nouvelle offensive, même si l’ouverture de positions longues à ce stade paraît prématurée, malgré le net recul de la paire en 2026. Les traders devraient d’abord attendre la fin de l’impulsion baissière actuelle et l’apparition de schémas haussiers.

À ce stade, les traders devraient se concentrer sur l’émergence de nouveaux schémas, de préférence haussiers. Toutefois, une nouvelle imbalance baissière devrait probablement se former cette semaine. En conséquence, les traders pourraient disposer d’opportunités de positions vendeuses la semaine prochaine. Dans le même temps, je soulignerais la proximité de quatre creux significatifs qui pourraient servir de cibles de liquidité avant le démarrage d’une nouvelle impulsion haussière.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous