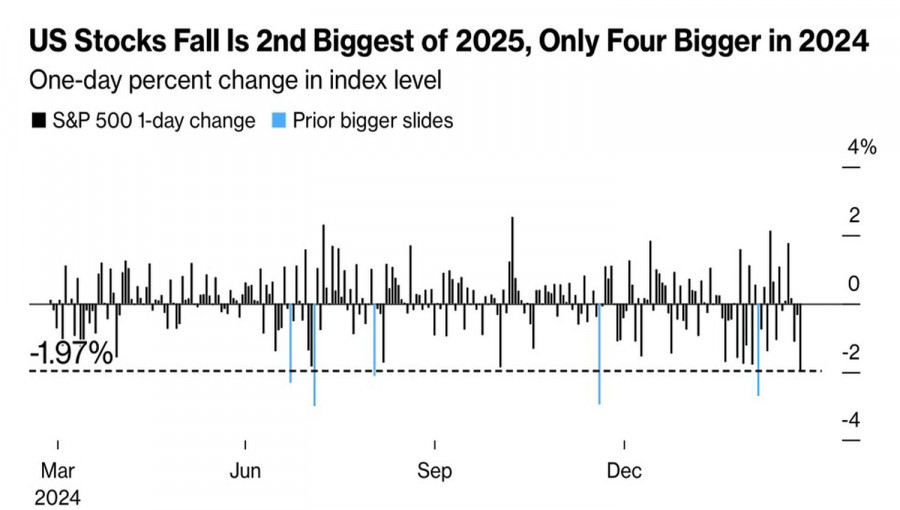

Plotki o wzajemnych taryfach celnych oraz kolejny cios w nastroje konsumentów wywołały drugą najgorszą wyprzedaż indeksu S&P 500 w tym roku. Inwestorzy wciąż posiadają duże ilości amerykańskich akcji, jednak groźba recesji wynikająca z polityki celnej Białego Domu zmusza ich do wyprzedaży ryzykownych aktywów. Może to doprowadzić do głębszej korekty na szerokim indeksie giełdowym.

Dzienne zmiany indeksu S&P 500

Amerykańskie rynki akcji weszły w 2025 rok z dużym optymizmem. Jednak I kwartał okazał się najgorszym dla indeksu S&P 500 względem europejskich akcji od 2015 roku. Nie będzie przesadą stwierdzić, że inwestorzy w Europie stracili już 13% na spadku szerokiego indeksu giełdowego oraz osłabieniu dolara względem euro!

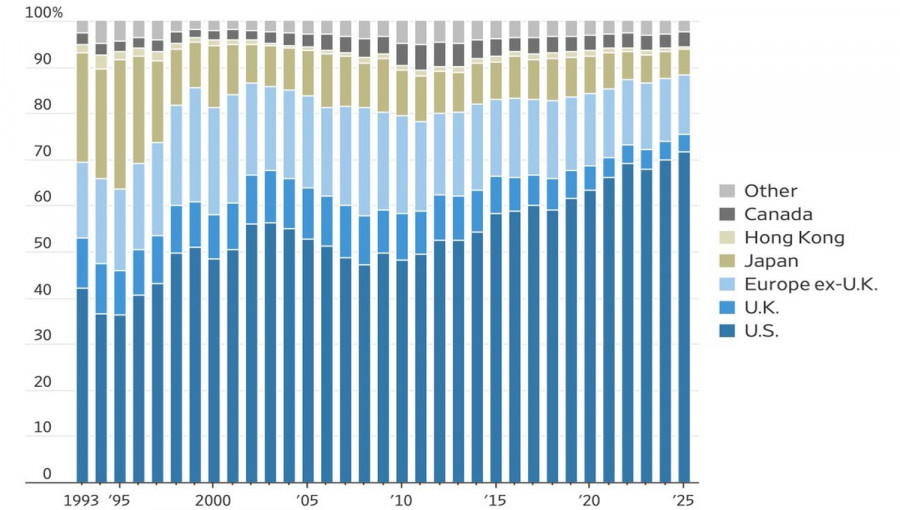

Mogą mieć pretensje tylko do siebie. Pod koniec 2024 roku udział amerykańskich akcji należących do nierezydentów osiągnął 20%, w porównaniu do 7% na początku XXI wieku. Udział papierów wartościowych emitowanych w USA w globalnych indeksach giełdowych wzrósł z 47% w 2008 roku do aż 72%! Kara za nadmierny entuzjazm wobec amerykańskiej wyjątkowości była tylko kwestią czasu.

Udział akcji amerykańskich w globalnych indeksach giełdowych

Powodem silnego zainteresowania amerykańskimi akcjami był anemiczny wzrost indeksów giełdowych za granicą, szybka ekspansja gospodarki USA oraz wzrost zysków korporacyjnych napędzany technologiami sztucznej inteligencji. Nawet mimo ostatniej wyprzedaży, S&P 500 wzrósł o 170% w ciągu ostatniej dekady. Dla porównania, brytyjski FTSE 100 zyskał zaledwie 30%. USA po prostu nie miały konkurencji.

Konkurencja pojawiła się w 2025 roku. Przede wszystkim mowa tu o Europie. Po raz pierwszy od lat uzasadnieniem dla zakupu akcji ze Starego Kontynentu nie jest wyłącznie ich niska wycena w relacji ceny do zysku P/E. Bodźce fiskalne w Niemczech dają nadzieję na ożywienie gospodarcze. Dodatkowo, wiara w rychłe zakończenie konfliktu zbrojnego na Ukrainie może uwolnić region od ryzyk geopolitycznych.

Jednak do końca marca indeks EuroStoxx 600 również spadnie wraz z S&P 500 z powodu obaw o cła importowe. Według źródeł Wall Street Journal nastrój Donalda Trumpa ponownie uległ zmianie. W jednej chwili zapowiada łagodniejsze taryfy wzajemne, niż spodziewali się inwestorzy, by zaraz potem wrócić do pomysłu uniwersalnych ceł i spekulować na temat tego, jakie powinny być ich stawki. Ten drugi rodzaj ceł niesie ze sobą ryzyko znacznie szybszego załamania światowego handlu i globalnej gospodarki niż taryfy wzajemne. Czy w takiej sytuacji powinniśmy się dziwić wyprzedażom na giełdach na całym świecie?

Kolejny spadek oczekiwań konsumenckich w USA do najniższego poziomu od 2022 roku, w połączeniu ze wzrostem oczekiwanej inflacji, rysuje stagflacyjną perspektywę dla amerykańskiej gospodarki.

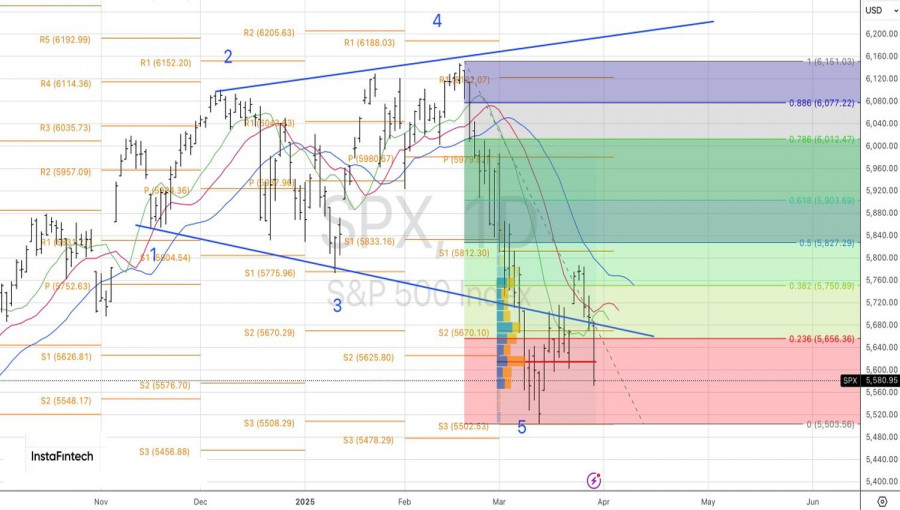

Z technicznego punktu widzenia, na wykresie dziennym indeksu S&P 500 skuteczny atak ze strony niedźwiedzi zwiększa ryzyko dalszego trendu spadkowego, zamiast wcześniej prognozowanej konsolidacji w przedziale 5 500–5 790. Zasadne wydaje się utrzymywanie pozycji krótkich otwartych przy wzroście do górnej granicy przedziału oraz rozszerzonych na poziomie 5 670.

SZYBKIE LINKI

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Skontaktuj się z ForexMart

Skontaktuj się z ForexMart