Europejski sektor gazowy wchodzi w krytyczną fazę, ponieważ zakończenie sezonu grzewczego przygotowuje grunt pod uzupełnienie magazynów, które po zimie są w dwóch trzecich puste.

Zazwyczaj traderzy odgrywają kluczową rolę w uzupełnianiu zapasów, ponieważ latem ceny gazu są zazwyczaj niższe, co pozwala im na czerpanie zysków z magazynowania dużych wolumenów na sprzedaż w kolejnym sezonie grzewczym, gdy popyt znów wzrośnie.

Jednak eksperci branżowi zauważają, że to nie jest standardowy rok dla rynku gazu. Pierwsza od lat naprawdę mroźna zima, odkąd Europa straciła większość dostaw gazu rurociągowego z Rosji, wyczerpała zapasy szybciej, niż zwykle. Sytuację dodatkowo pogorszyło wstrzymanie przepływów tranzytowych przez Ukrainę od 1 stycznia. W warunkach ograniczonej podaży letnie ceny gazu zaczęły rosnąć i przekraczać poziomy cen na przyszłą zimę.

Kluczowym pytaniem jest teraz, jaką rolę odegrają rządy w zapewnieniu odbudowy zapasów. Interwencja państwa może przybierać różne formy: bezpośrednich subsydiów dla producentów i konsumentów przez tworzenie rezerw strategicznych po wprowadzenie ograniczeń eksportowych. Każde z tych rozwiązań niesie za sobą zarówno korzyści, jak i ryzyka. Subsydia mogą pobudzać produkcję i obniżać koszty dla konsumentów, ale mogą również doprowadzić do zakłóceń rynkowych i nieefektywnej alokacji zasobów.

Do następnego sezonu zimowego pozostało jeszcze sporo czasu, jednak wielu uczestników rynku uważa, że pierwsze tygodnie kwietnia dadzą jasny sygnał, czy interesariusze są gotowi rozpocząć uzupełnianie zapasów pomimo niekorzystnej struktury cenowej, czy też zamierzają czekać na atrakcyjne warunki rynkowe.

Jeśli Unia Europejska wejdzie w kolejną zimę z częściowo wypełnionymi magazynami, region może stanąć w obliczu gwałtownego wzrostu cen w przypadku silnych mrozów lub innych nieoczekiwanych zakłóceń. Przepisy Komisji Europejskiej zakładają, że magazyny muszą być wypełnione co najmniej w 90% do 1 listopada. Jednak ostatnie propozycje i dyskusje na temat elastyczności terminów realizacji tych celów wywołały znaczną niepewność. Spowodowało to wahania cen i skłoniło traderów do spekulowania na temat dalszego rozwoju sytuacji.

Kontrakty terminowe na gaz spadły w związku ze spekulacjami, że cele dotyczące poziomu uzupełnienia magazynów mogą zostać złagodzone, a także z rosnącym optymizmem wokół możliwego zakończenia konfliktu na Ukrainie. Według niektórych ekonomistów ceny gazu są obecnie o około 50% wyższe niż rok temu. Oczekuje się, że w nadchodzących tygodniach cena utrzyma się na poziomie nieco powyżej 40 euro za megawatogodzinę lub nawet wzrośnie, a jej dalszy kierunek będzie w dużej mierze zależał od popytu na skroplony gaz ziemny (LNG) tego lata.

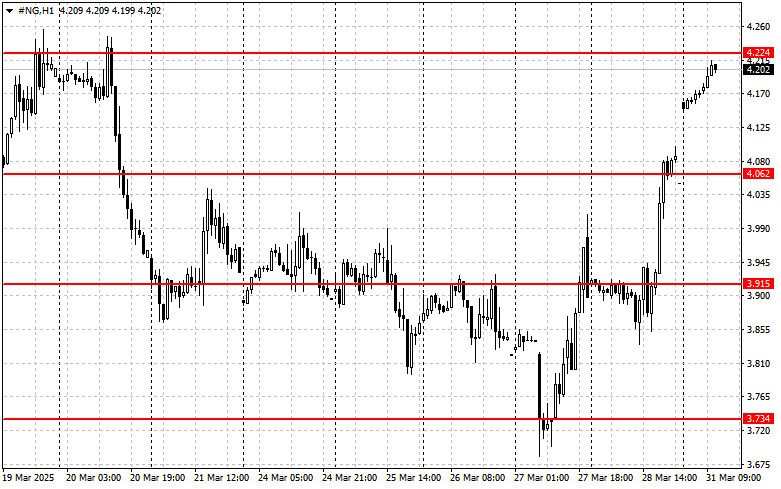

Jeśli chodzi o analizę techniczną NG, kupujący powinni skupić się na odzyskaniu kontroli nad poziomem 4,224, którego przebicie utoruje drogę do 4,373, a następnie do 4,502. Najdalszym celem będzie obszar 4,600. W przypadku głębszego spadku pierwszy poziom wsparcia znajdzie się w pobliżu 4,062, a jego przebicie zepchnie instrument handlowy do poziomu 3,915, a następnie do 3,734.

SZYBKIE LINKI

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Skontaktuj się z ForexMart

Skontaktuj się z ForexMart