Rynek jest przekonany, że taryfy celne albo nie wejdą w życie, albo firmy zdołają przerzucić ich koszty na konsumentów. Ośmiodniowy rajd indeksu S&P 500 — najdłuższy od sierpnia — wyraźnie na to wskazuje. Podobnie świadczy o tym głębszy spadek wskaźnika cena/zysk w porównaniu do wskaźnika cena/sprzedaż. Emitenci publikują mocne wyniki finansowe i zamierzają je utrzymać, mimo obowiązujących ceł importowych. Jednak czy na rynku nie zapanował zbyt duży optymizm?

Silne wyniki kwartalne gigantów takich jak Microsoft i Meta Platforms napędziły rajd indeksu S&P 500. Co więcej, Chiny w końcu zadeklarowały gotowość do negocjacji ze Stanami Zjednoczonymi. Nie dajmy się jednak zwieść — Pekin zamierza walczyć i widzi możliwość dialogu tylko pod jednym warunkiem: jeśli Waszyngton zniesie drakońskie cła w wysokości 145%, które wcześniej nałożył. USA nie mają takiego zamiaru — dostęp do "wielkiego, pięknego sklepu", jak Donald Trump nazywa amerykański rynek, ma swoją cenę.

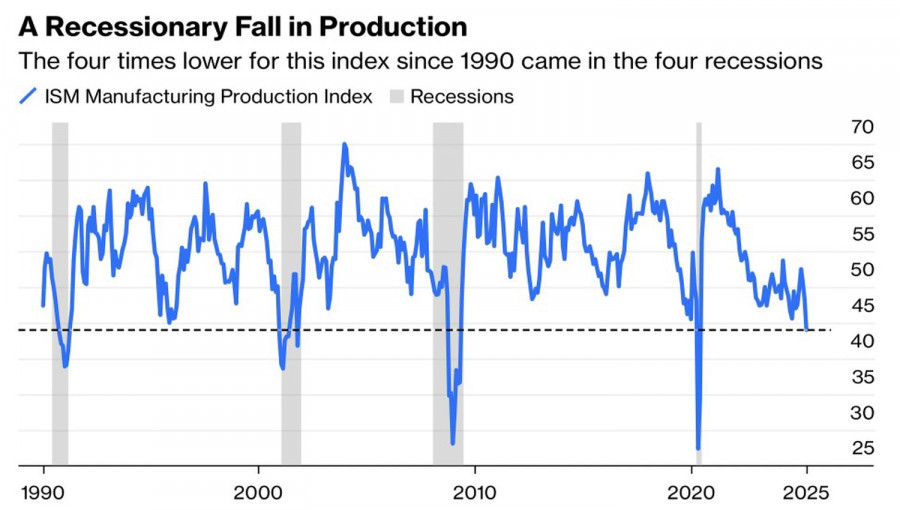

Inwestorzy giełdowi zdają się zapominać o ryzyku recesji, mimo że najnowsze dane makroekonomiczne wskazują na zbliżające się spowolnienie gospodarcze w USA. Dotyczy to również rynku pracy, gdzie dane o liczbie wakatów, zatrudnieniu w sektorze prywatnym według ADP i wnioskach o zasiłek dla bezrobotnych rozczarowały i wzbudziły niepokój — podobnie jak aktywność biznesowa. Jej spadek w sektorze przemysłowym jest szczególnie alarmujący. W czasie wcześniejszych recesji wartość wskaźnika PMI spadała do poziomu 40 i poniżej.

Byki z indeksu S&P 500 mają kolejny powód do niepokoju — sezonowość. Trwająca od ponad wieku zasada "sprzedaj w maju i zmykaj" ponownie daje o sobie znać. Według Bespoke Investment Group od 1993 roku indeks S&P 500 przyniósł zwrot na poziomie 171% w okresie od maja do października, podczas gdy od listopada do kwietnia wyniósł on aż 731%.

Rynek akcji wchodzi w fazę podwyższonej zmienności. Nie widać wyraźnych oznak deeskalacji konfliktu handlowego między USA a Chinami, spowolnienie gospodarcze w Stanach staje się coraz bardziej widoczne, a napięcia między Białym Domem a Rezerwą Federalną mogą w każdej chwili ulec zaostrzeniu. Po Donaldzie Trumpie również sekretarz skarbu postanowił udzielić wskazówek Jerome'owi Powellowi. Scott Bessent zwrócił uwagę Fedu na rynek obligacji, który sygnalizuje potrzebę co najmniej trzech obniżek stóp procentowych w 2025 roku.

Indeks S&P 500 od dłuższego czasu ignoruje dane makroekonomiczne, preferując komunikaty ze strony przedstawicieli Białego Domu — ale taki stan rzeczy nie może trwać wiecznie. Słaby raport o zatrudnieniu w sektorze pozarolniczym za kwiecień może wywołać falę wyprzedaży na amerykańskim rynku akcji.

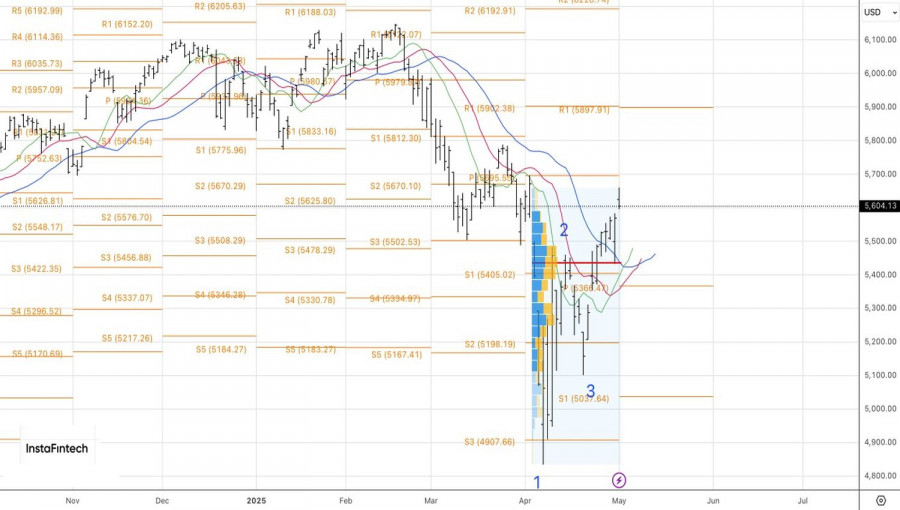

Na wykresie dziennym szerokiego indeksu poziom oporu 5625 został skutecznie obroniony. Inwestorzy posiadający pozycje długie od poziomu 5400 mogą rozważyć realizację zysków lub zabezpieczenie pozycji. Zwiększanie ekspozycji na pozycje krótkie ma sens w przypadku spadku indeksu poniżej poziomów 5515 i 5435.

SZYBKIE LINKI

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Skontaktuj się z ForexMart

Skontaktuj się z ForexMart