Os mercados acionários dos EUA encerraram o dia com uma leve alta na segunda-feira, enquanto os investidores avaliavam o impacto da recente redução da taxa de juros pela Reserva Federal e olhavam para a semana que se aproxima.

Os índices de ações mundiais também subiram, impulsionados pelos comentários de autoridades do Fed que afirmaram que a grande redução da taxa da semana passada foi justificada. Enquanto isso, o euro se desvalorizou em relação ao dólar devido a dados decepcionantes do PMI na zona do euro.

Os mercados de ações foram apoiados pelos comentários dos formuladores de políticas e por dados industriais sólidos, ampliando o forte rally da semana passada após a redução da taxa. Os principais índices apresentaram ganhos notáveis, contrariando o desempenho tipicamente fraco de setembro.

Os investidores concentraram-se na segunda-feira nos discursos de três presidentes de bancos regionais que forneceram pistas sobre a direção da política monetária. Raphael Bostic, Neel Kashkari e Austan Goolsbee apoiaram o mais recente movimento do Fed e pediram mais cortes nas taxas até o final do ano.

Os traders estão precificando mais ações do Fed na próxima reunião em novembro, de acordo com dados do CME Group e sua ferramenta FedWatch. Essa expectativa foi reforçada após o governador Christopher Waller afirmar na sexta-feira que a inflação poderia ficar abaixo da meta de 2%.

Apesar das expectativas iniciais, as previsões para as taxas mudaram, deixando o futuro incerto. Os investidores estão considerando possíveis cenários para ver como o Fed atuará pelo restante do ano. De acordo com os dados mais recentes da LSEG, os mercados esperam um corte de 74 pontos base antes do final do ano.

Os dados econômicos de setembro mostraram que a atividade empresarial nos EUA permaneceu estável. No entanto, os aumentos de preços para bens e serviços aceleraram para seu maior nível em seis meses, sugerindo uma nova onda de inflação nos próximos meses. Essa tendência tem preocupado os analistas quanto a possíveis pressões inflacionárias.

Muitos investidores estão adotando uma abordagem de espera para ver, ao invés de apressar-se a tomar ações decisivas, segundo Sam Stovall, estrategista-chefe de investimentos da CFRA Research. O estrategista observou que os investidores estão acompanhando a situação e aguardando confirmação de que o cenário de pouso suave para a economia se tornará uma realidade.

Na segunda-feira, os principais índices de ações dos EUA mostraram crescimento. O Dow Jones Industrial Average subiu 61,29 pontos, ou 0,15%, fechando em 42.124,65. O S&P 500 também aumentou 16,02 pontos, ou 0,28%, alcançando 5.718,57. O Nasdaq Composite subiu 25,95 pontos, ou 0,14%, e fechou o dia em 17.974,27.

Dos 11 setores do S&P 500, oito encerraram o dia em alta. Os líderes foram as empresas de energia, que mostraram crescimento de 1,31%. Enquanto isso, as ações do setor de saúde caíram 0,25%, sendo o pior desempenho do dia.

O mercado de ações continua dominado por empresas sensíveis às mudanças nas taxas de juros. A Tesla registrou um ganho sólido de 4,65%, enquanto as ações da Meta (banned in Russia) subiram 0,6%, ajudadas pela elevação do preço-alvo da Citigroup para as ações.

O índice Russell 2000, que acompanha empresas de menor capitalização, caiu 0,25%. Isso reflete uma certa incerteza no setor de small caps em meio aos ganhos gerais nos índices principais.

Os investidores aguardam ansiosamente a divulgação dos dados de gastos de consumo pessoal para agosto, considerados o principal indicador de inflação do Federal Reserve. A divulgação é esperada como o evento chave da semana, determinando os próximos passos do Fed em relação à política monetária.

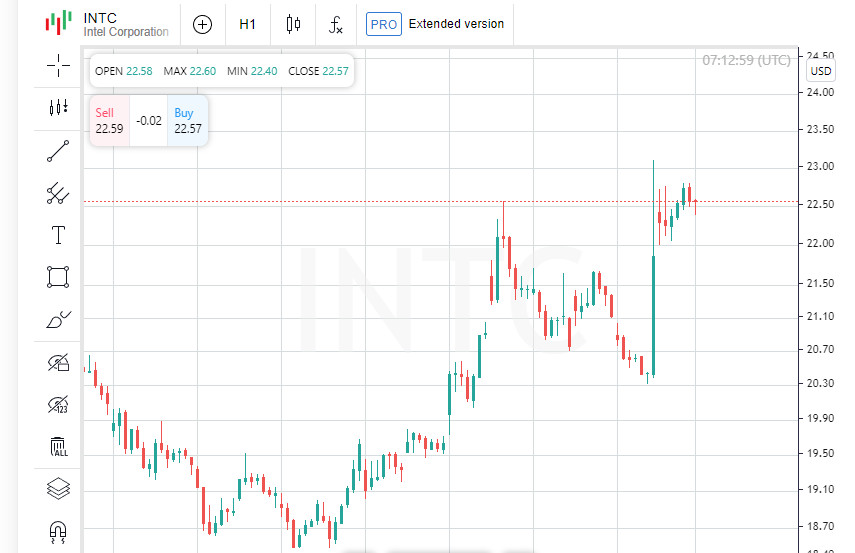

A Intel esteve entre os maiores ganhos, subindo 3,05% com a notícia de um possível investimento de até US$ 5 bilhões da Apollo. No entanto, nem todas as notícias no mercado foram positivas: as ações da General Motors caíram 1,72% após a Bernstein rebaixar a classificação da empresa de "Desempenho Superior" para "Igual ao Mercado".

Na Bolsa de Valores de Nova York (NYSE), os avanços superaram as quedas na proporção de 1,48 para 1. A NYSE também registrou 505 novos máximos anuais e apenas 36 novos mínimos. No que diz respeito ao S&P 500, o índice registrou 62 novos máximos de 52 semanas e apenas um novo mínimo. Enquanto isso, o Nasdaq Composite apresentou 80 novos máximos e 123 novos mínimos, destacando o desempenho desigual do mercado tecnológico.

Os rendimentos dos Treasuries dos EUA subiram, pois os investidores continuaram a analisar a probabilidade de uma recessão de curto prazo na maior economia do mundo. A atenção do mercado estava voltada para as declarações de oficiais do Federal Reserve, especialmente após o banco central começar a afrouxar a política monetária na semana passada, cortando as taxas de juros em 50 pontos base.

Três importantes autoridades do Fed fizeram comentários na segunda-feira destacando a importância da recente decisão. Neel Kashkari, presidente do Federal Reserve Bank de Minneapolis, chamou o corte de "a coisa certa" para apoiar a economia. Austan Goolsbee, presidente do Fed de Chicago, afirmou que espera que o Fed continue a cortar as taxas no próximo ano. E Raphael Bostic, chefe do Federal Reserve Bank de Atlanta, observou que a economia dos EUA está próxima de níveis normais de inflação e desemprego, e que a política monetária deve retornar aos seus parâmetros habituais.

De acordo com Quincy Crosby, estrategista-chefe da LPL Financial, os participantes do mercado estão monitorando de perto se o corte na taxa não está associado a medos excessivos do FOMC, mas reflete um verdadeiro enfraquecimento da inflação. No contexto de avaliações elevadas das ações, os dados macroeconômicos começam a desempenhar um papel fundamental. Cada publicação de estatísticas será percebida como um indicador de desenvolvimentos futuros.

A semana passada foi favorável para o mercado acionário dos EUA, que registrou um crescimento confiante. O índice MSCI de ações em todo o mundo acrescentou 2,68 pontos, ou 0,32%, alcançando 840,05. O índice europeu STOXX 600 também apresentou uma dinâmica positiva, aumentando em 0,4%.

O mercado de futuros de taxas dos EUA está precificando a probabilidade de um corte na taxa na reunião de novembro, de acordo com os últimos dados da LSEG. 54% dos participantes do mercado esperam um corte de 25 pontos base, enquanto 46% esperam um corte maior de 50 pontos base. Um total de 78 pontos base de cortes nas taxas é previsto para 2024.

Novos dados da S&P Global mostraram que a atividade empresarial na zona do euro desacelerou acentuadamente neste mês. O setor de serviços, que domina a região, permaneceu estável, enquanto o declínio na indústria continuou a ganhar força. Isso é preocupante, especialmente em meio ao aumento dos riscos de inflação.

A situação nos EUA é um pouco diferente. A atividade empresarial permaneceu estável em setembro, mas os preços médios de bens e serviços aumentaram no seu ritmo mais rápido em seis meses. Isso pode sinalizar que a inflação pode acelerar nos próximos meses, o que pode impactar as futuras decisões do Fed.

O índice do dólar, que acompanha o dólar em relação a moedas principais como o euro e o iene, subiu 0,14% para 100,92. Ao mesmo tempo, o euro perdeu 0,45%, caindo para US$ 1,1112. Em relação ao iene japonês, o dólar enfraqueceu 0,21%, atingindo 143,61 ienes.

O evento chave da semana para os investidores continua a ser a divulgação dos dados de inflação na forma do índice de gastos de consumo pessoal (PCE) principal, que será divulgado na sexta-feira. Este é o indicador de tendência de inflação preferido do Fed. Também são esperados dados sobre pedidos de bens duráveis, adicionando incerteza às expectativas do mercado.

Os rendimentos dos títulos do Tesouro dos EUA de longo prazo, que variam de notas de sete a 30 anos, atingiram seus níveis mais altos em três semanas na semana passada, ressaltando as preocupações dos investidores sobre as perspectivas de longo prazo para a economia.

A curva de rendimento dos EUA, um indicador importante das expectativas econômicas, continua a se acentuar. A diferença entre o rendimento dos Treasuries de dois anos e dez anos alcançou 17,9 pontos base, a maior desde junho de 2022. A tendência aponta para preocupações aumentadas entre os investidores sobre a saúde futura da economia dos EUA.

O rendimento da nota de referência de 10 anos subiu 2,3 pontos base para 3,751%, acima de 3,728% na sexta-feira. Este é mais um sinal de incerteza no mercado, à medida que os participantes continuam a reavaliar os riscos antes de novos movimentos pela Reserva Federal.

Os preços do petróleo caíram em meio a dados de atividade empresarial decepcionantes da zona do euro. O petróleo bruto dos EUA perdeu 63 centavos, fechando a US$ 70,37 por barril, enquanto o Brent caiu 58 centavos, para US$ 73,90. Os dados refletem as incertezas econômicas globais que continuam a pesar sobre os mercados de energia.

Os investidores se perguntam se os bancos centrais chegaram tarde demais para aliviar a política monetária a fim de prevenir uma desaceleração econômica global, especialmente com preocupações de que tais movimentos podem não ter o efeito desejado em meio à desaceleração econômica global.

O banco central da China cortou sua taxa de recompra de 14 dias em 10 pontos base nesta semana após não atender às expectativas de mercado anteriormente ao não cortar as taxas de longo prazo. Os investidores agora estão voltando sua atenção para a reunião do Banco Nacional Suíço na quinta-feira, que já precifica uma redução de um quarto de ponto para 1,0%, com 41% de chance de um corte mais agressivo de 50 pontos base.

LINKS RÁPIDOS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contate-nos

Contate-nos