As ações dos EUA subiram na quarta-feira, com o S&P 500 atingindo um novo recorde histórico pelo segundo dia consecutivo. Os investidores acompanharam de perto a publicação da ata da reunião de janeiro da Reserva Federal e analisaram as novas iniciativas tarifárias do presidente Donald Trump. Como resultado, os três principais índices de Wall Street encerraram o dia em alta.

A Reserva Federal decidiu manter sua taxa de juros de referência inalterada em janeiro, mas a ata publicada destacou preocupações com a baixa inflação e os possíveis impactos das políticas econômicas de Trump, especialmente as novas tarifas, nos planos do banco central.

De acordo com Paul Nolte, consultor sênior de gestão de patrimônio da Murphy & Sylvest, o Fed não descarta uma desaceleração da economia americana no futuro.

"Os investidores estão começando a apostar em um corte nas taxas no longo prazo," afirmou. No entanto, segundo o especialista, o Federal Reserve ainda mantém uma postura de espera e não tomará medidas drásticas até ter mais clareza sobre as consequências das decisões comerciais da Casa Branca.

Na terça-feira, Donald Trump anunciou sua intenção de impor tarifas de 25% sobre automóveis, semicondutores e produtos farmacêuticos. Essa declaração é a mais recente de uma série de iniciativas comerciais que preocupam analistas e participantes do mercado.

Contudo, Nolte observa que os investidores estão encarando as ameaças tarifárias com ceticismo:

"Parece mais uma jogada tática do que uma ameaça real. Até agora, vimos mais palavras do que ações."

Dessa forma, os mercados permanecem em um equilíbrio delicado, entre expectativas de desaceleração econômica, um possível corte de juros pelo Fed e incertezas sobre a política comercial dos EUA.

Os mercados acionários dos EUA fecharam com ganhos modestos, apesar dos dados fracos do setor imobiliário e de fortes oscilações em algumas grandes empresas.

Segundo o Departamento de Comércio, os inícios de construção de moradias caíram 9,8% em janeiro. Especialistas atribuem essa queda à redução na demanda dos consumidores, altas taxas de hipoteca e condições climáticas adversas.

O índice do setor de habitação (.HGX) teve o pior desempenho do dia, recuando 1,5%, refletindo a preocupação dos investidores com o impacto do crédito caro e da incerteza econômica sobre o mercado imobiliário.

Apesar dos sinais preocupantes no setor de construção, os principais índices de ações dos EUA encerraram o dia em território positivo:

Entre os 11 principais setores do S&P 500, o destaque positivo foi o setor de saúde (.SPXHC), enquanto materiais (.SPLRCM) e finanças (.SPSY) tiveram os piores desempenhos.

Com o fim da temporada de balanços do quarto trimestre, a maioria das empresas superou as previsões dos analistas. Segundo a LSEG, 74% das empresas do S&P 500 apresentaram resultados melhores do que o esperado.

Agora, os analistas projetam um crescimento de 15,3% nos lucros do S&P 500 em relação ao ano anterior, um aumento significativo em comparação à previsão inicial de 9,6%. Esse crescimento pode fortalecer a confiança dos investidores e impulsionar ainda mais a valorização do mercado de ações.

Em meio à recuperação geral do mercado, empresas individuais enfrentaram sérios problemas.

A fabricante de caminhões elétricos Nikola (NKLA.O) despencou 39,1% depois de entrar com pedido de falência de acordo com o Capítulo 11. A medida é o ponto culminante de um período difícil para a empresa, que vem lutando contra a falta de capital e problemas de produção.

A empresa química Celanese (CE.N) caiu 21,5% depois de divulgar um relatório trimestral fraco, registrando um prejuízo que decepcionou os investidores.

O mercado continua a equilibrar lucros positivos, perspectivas de crescimento dos lucros e desafios macroeconômicos. Os investidores estão monitorando de perto as ações da Reserva Federal, a dinâmica das taxas de juros e o impacto da política comercial dos EUA. Os indicadores macroeconômicos e outros desenvolvimentos no setor corporativo serão o centro das atenções nas próximas semanas.

Os mercados continuam voláteis, com investidores reagindo a desenvolvimentos corporativos, ameaças de tarifas e flutuações cambiais.

As ações da Shift4 (FOUR.N) despencaram 17,5% depois que a empresa divulgou seus resultados do quarto trimestre e anunciou a aquisição da Global Blue (GB.N) por US$ 2,5 bilhões. Investidores demonstraram preocupação com os altos custos do negócio e o possível impacto na lucratividade futura.

Em contrapartida, as ações da Global Blue subiram 17,5%, refletindo o otimismo em relação ao seu crescimento dentro de uma estrutura corporativa maior.

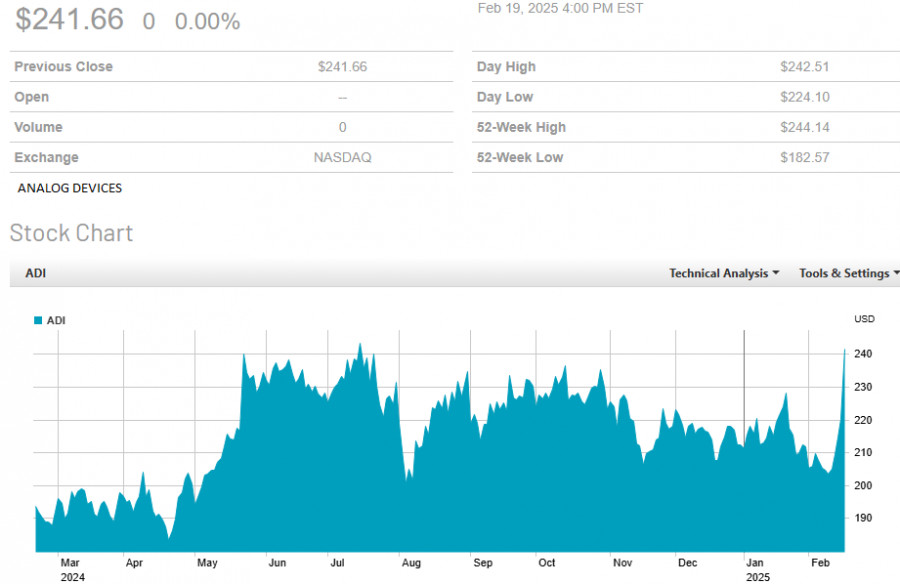

Apesar da volatilidade do mercado, as ações da Analog Devices (ADI.O) saltaram 9,7% após a empresa divulgar lucros e receitas acima do esperado. Os resultados fortaleceram a confiança dos investidores na resiliência do negócio diante da incerteza econômica.

A incerteza em torno da política tarifária dos EUA e os riscos geopolíticos continuam pressionando os mercados globais:

Os futuros europeus apontam para uma abertura cautelosa nesta quinta-feira, após o STOXX 600 (.STOXX) cair quase 1% durante a noite, registrando sua maior queda diária em dois meses. Os investidores seguem atentos à instabilidade econômica e aos riscos comerciais.

O iene japonês continua a se fortalecer, impulsionado por:

Atualmente, o iene está cotado a 150,48 por dólar, seu nível mais forte desde o início de dezembro.

Enquanto algumas empresas registram fortes ganhos, outras enfrentam quedas acentuadas devido a decisões corporativas. Enquanto isso, políticas tarifárias dos EUA, riscos geopolíticos e flutuações cambiais continuam pressionando o mercado, levando investidores a agir com cautela e buscar ativos mais seguros.

O preço do ouro atingiu mais um recorde histórico, reforçando sua posição como o principal ativo de refúgio seguro em meio à turbulência dos mercados. O metal precioso já acumula uma alta de 12% em 2025, dando continuidade ao seu impressionante crescimento de 27% no ano passado — o maior aumento em uma década.

Para os investidores atentos ao mercado, esta já é a nona vez neste ano que o ouro atinge um novo recorde. Os principais motores dessa valorização são as tensões geopolíticas, a instabilidade nos mercados acionários e a forte demanda dos bancos centrais.

O otimismo de analistas dos principais bancos de investimento só aumenta o interesse pelo ouro. Este mês, Citi e Goldman Sachs elevaram suas projeções, estimando que o preço da onça-troy pode ultrapassar US$ 3.000.

O principal fator impulsionando essa demanda é a compra contínua por bancos centrais, que seguem ampliando suas reservas de ouro, preferindo-o a moedas instáveis. Em um cenário de incerteza global, o ouro continua sendo o único ativo que realmente justifica seu status de "porto seguro".

Montadoras europeias sob pressão: resultados da Mercedes-Benz e Renault

Nesta semana, a atenção dos investidores também está voltada para os resultados financeiros da Mercedes-Benz (MBGn.DE) e da Renault (RENA.PA). Os gigantes automobilísticos europeus tentarão acalmar o mercado e dissipar temores sobre o impacto das barreiras tarifárias em seus negócios.

A política comercial dos EUA, especialmente no setor automotivo, tem gerado preocupações entre os fabricantes. Os investidores aguardam comentários da administração das empresas sobre os possíveis efeitos das novas tarifas e suas estratégias para se adaptarem às mudanças nas condições do mercado.

Os mercados continuam a mostrar sentimentos contrastantes: por um lado, o ouro atinge novos recordes e atrai capital; por outro, gigantes industriais como as montadoras enfrentam desafios relacionados às guerras comerciais.

Nos próximos dias, a dinâmica do ouro e os resultados financeiros de empresas-chave podem ditar o rumo dos mercados.

LINKS RÁPIDOS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contate-nos

Contate-nos