O desfecho da reunião do Fed em janeiro e a nomeação de Kevin Warsh criaram um ambiente favorável para um novo fortalecimento do dólar americano, especialmente diante das expectativas de uma postura mais rígida no combate à inflação. Ainda assim, o mercado segue cauteloso.

O dólar voltou a ganhar força, e o índice DXY mantém o ímpeto de alta após dois eventos relevantes: a reunião do Federal Reserve, concluída na última quarta-feira, e a indicação de Kevin Warsh pelo presidente Trump para a presidência do Fed, anunciada na sexta-feira.

Como esperado, o Fed decidiu manter a taxa básica de juros na faixa de 3,50% a 3,75%. No comunicado que acompanhou a decisão, o banco central destacou que os dados macroeconômicos recentes apontam para uma economia americana resiliente, com recuperação da atividade do consumidor e sinais de estabilização no mercado de trabalho. Ao mesmo tempo, a inflação segue elevada e acima da meta de 2%. O presidente do Fed, Jerome Powell, reforçou que o comitê continua focado em cumprir seu duplo mandato: garantir a estabilidade de preços e o pleno emprego.

Dessa forma, a decisão foi interpretada pelos mercados como um sinal de que a pausa na política monetária pode se estender por mais tempo antes de qualquer flexibilização. A nomeação de Warsh — conhecido por sua postura mais hawkish no combate à inflação — reforçou ainda mais a percepção de que a taxa de juros deve permanecer no intervalo atual por um período prolongado.

O fortalecimento do dólar veio acompanhado por uma queda acentuada no ouro e em outros ativos tradicionalmente considerados portos seguros, refletindo a realocação de capital diante do novo cenário monetário.

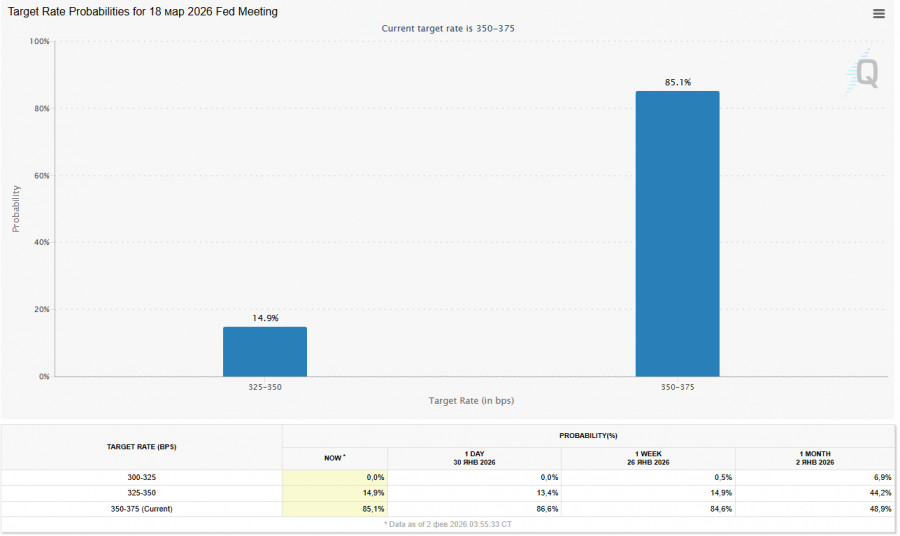

A ferramenta CME FedWatch sinaliza uma alta probabilidade de que o Fed mantenha uma postura hawkish e elevou a chance de a taxa permanecer inalterada na próxima reunião (17-18 de março) para um recorde de 85%.

Quadro técnico

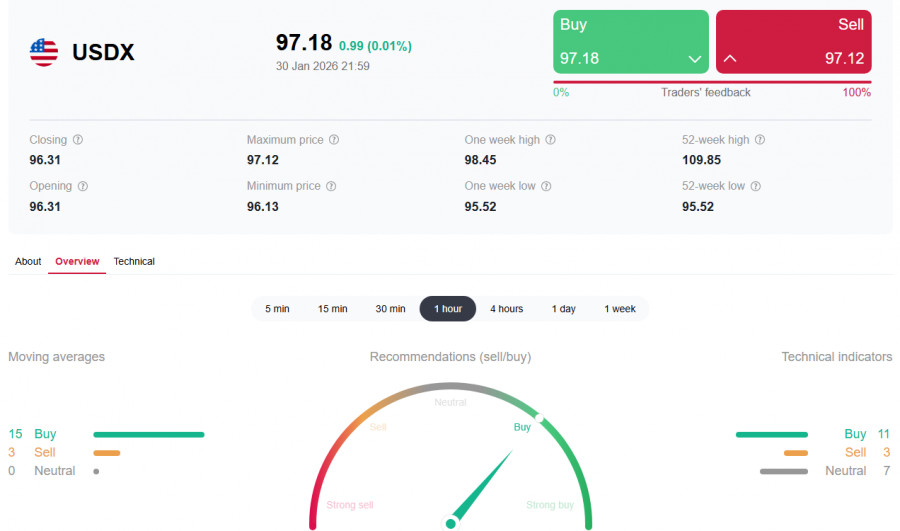

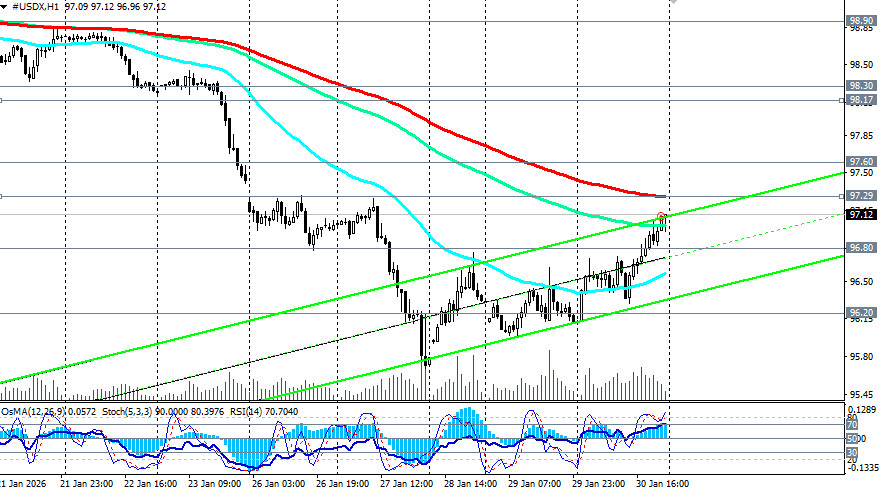

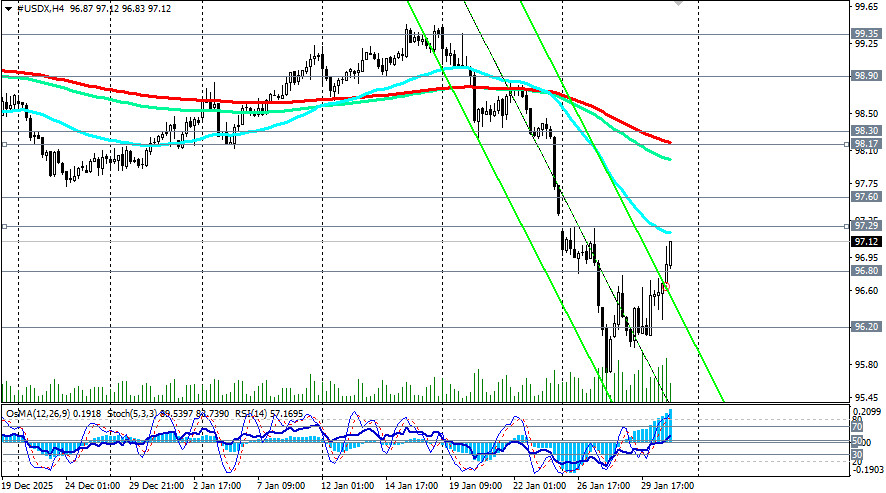

Do ponto de vista técnico, o índice do dólar (DXY) passa por uma correção de alta no curto prazo, avançando em direção ao importante nível de resistência em 97,29, correspondente à EMA de 200 períodos no gráfico de 1 hora. Um rompimento consistente desse patamar pode abrir espaço para uma alta adicional até a zona de resistência próxima de 98,17 (EMA de 200 períodos no gráfico de 4 horas) e 98,30 (EMA de 50 períodos no gráfico diário).

Ainda assim, enquanto permanecer abaixo das resistências-chave em 99,35 (EMA de 200 períodos no gráfico diário) e 101,15 (EMA de 50 períodos no gráfico semanal), o índice segue inserido em um mercado baixista de médio e longo prazo. Nesse cenário, o viés estrutural continua favorecendo posições de vendas, apesar dos repiques de curto prazo.

Portanto, a correção pode ser limitada pelos níveis de resistência em 97,29, 98,00, 98,17 e 98,30.

Persiste o risco de novas quedas e um novo teste da zona de suporte estratégico em 96,80, 96,20 e 96,00, caso o sentimento do mercado se volte contra o dólar.

Apenas uma quebra acima dos níveis-chave de resistência de longo prazo em 101,15 e 101,35 (EMA de 144 períodos no gráfico semanal) poderia finalmente tranquilizar os otimistas do dólar e devolver o USDX a uma área de baixa de longo prazo.

O que está na agenda de hoje?

O principal destaque da próxima sessão nos EUA é a divulgação do PMI de manufatura do ISM referente a janeiro, prevista para 15:00 GMT. O consenso aponta para uma leve melhora, de 47,9 para 48,3, o que, se confirmado, pode oferecer algum suporte ao dólar americano — ainda que o indicador permaneça abaixo do nível de 50, que separa contração de expansão.

Além dos dados, os investidores também acompanharão atentamente os comentários de dirigentes do Federal Reserve sobre política monetária e perspectivas para a economia dos EUA. Em especial, ganham relevância as falas de Raphael Bostic, presidente do Federal Reserve Bank de Atlanta, agendadas para 18:25 GMT.

Conclusão

O resultado da reunião do Fed em janeiro e a nomeação de Kevin Warsh criam um ambiente favorável para um novo fortalecimento do dólar, especialmente diante das expectativas de uma postura mais rigorosa no combate à inflação.

Ainda assim, o mercado segue tenso e cauteloso antes da divulgação de dados econômicos relevantes nesta semana, incluindo o relatório de empregos não agrícolas (Non-Farm Payrolls) e os índices ISM de atividade nos setores manufatureiro e de serviços. Esses indicadores serão decisivos para calibrar as expectativas em torno dos próximos passos do Federal Reserve.

Além do cenário macroeconômico, os investidores também precisam lidar com incertezas geopolíticas e com as ações frequentemente imprevisíveis do presidente Trump e da Casa Branca, fatores que reforçam a necessidade de prudência no curto prazo.

LINKS RÁPIDOS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contate-nos

Contate-nos