Společnost Ares Capital patří mezi takzvané business development companies (BDC), tedy firmy zaměřené na rozvoj podnikání prostřednictvím poskytování úvěrů menším a středním podnikům.

Tyto společnosti obvykle nemají snadný přístup k bankovnímu financování nebo kapitálovým trhům. A právě zde přichází Ares Capital (ARCC), která nabízí financování výměnou za vyšší úrokovou míru.

Dividendový výnos společnosti činí 8,9 %, což je výrazně nad úrovní indexu S&P 500, kde se výnos pohybuje okolo 1,2 %. Tento rozdíl však odráží i míru rizika spojeného s tímto obchodním modelem. Ares Capital si za své úvěry účtuje poměrně vysoké úroky – vážený průměrný výnos portfolia se na konci prvního čtvrtletí 2025 pohyboval těsně pod 10 %.

Kromě výnosu ale investoři musí brát v potaz i to, komu Ares Capital půjčuje. Jde o firmy, které by jinde na peníze nedosáhly. Přestože Ares Capital důsledně prověřuje každou investici, zůstává faktem, že její klientela je v průměru rizikovější. V daném kvartálu měla společnost více než 560 investic, což je důkaz diverzifikace, ale také složitosti portfolia.

Ares Capital není na trhu sama. Řídí ji společnost Ares Management (ARES), renomovaný správce alternativních aktiv s tržní kapitalizací kolem 38 miliard USD. Tento vztah přináší výhodu v podobě rozsáhlého analytického zázemí, které Ares Capital využívá při výběru dlužníků a nastavování podmínek úvěrů.

Dalším důležitým prvkem modelu je, že většina úvěrů má variabilní úrokové sazby. To znamená, že při růstu úrokových sazeb stoupá i výnos společnosti. Ovšem na druhé straně – v prostředí klesajících sazeb se výnosy rychle snižují. Tento mechanismus zvyšuje citlivost na vývoj měnové politiky.

Na teoretické úrovni funguje tento model jako jakási inkubace malých firem, které postupem času vyrostou a přejdou k jinému typu financování. Pokud se tento scénář naplní, Ares Capital na tom slušně vydělá. Ale jak už to u růstových podniků bývá, výsledek je značně nejistý.

Pro investory hledající pasivní příjem z dividend mohou být akcie Ares Capital atraktivní. Vysoký výnos je však nutné chápat v kontextu struktury rizik. Společnost se vystavuje tržním i úvěrovým rizikům, která se mohou projevit v okamžiku, kdy se zhorší ekonomické podmínky.

Ve výroční zprávě společnosti jsou zmiňovány potenciální střety zájmů mezi Ares Management a Ares Capital. Pokud Ares Management spolupracuje s nějakou menší společností, Ares Capital může být motivována ji financovat, i když by se jinak o takovou investici nezajímala. To je potenciální slabina, zejména v obdobích stresu na trhu.

Podobně i růst úrokových sazeb – ačkoli přináší vyšší výnosy – zároveň zvyšuje zátěž na dlužníky. Malé firmy se mohou rychle dostat do potíží, což zvyšuje pravděpodobnost nesplácených úvěrů. V recesním scénáři může portfoliem Ares Capital otřást zvýšená míra nesplácení a tím i pokles výnosů a cen akcií.

Historie ukazuje, že Ares Capital přežila i těžká období – například velkou recesi v letech 2007–2009, během níž sice přežila, ale musela snížit dividendy a její akcie zaznamenaly prudký pokles. Mimo pandemické recese v roce 2020 to však bylo jediné vážné období poklesu. Většinu své existence tak firma fungovala v poměrně příznivém prostředí, které nemusí být do budoucna zaručené.

Na otázku, zda je nyní vhodná doba na nákup akcií Ares Capital, nelze dát univerzální odpověď. Pro některé investory, kteří hledají vysoký pravidelný výnos a jsou ochotni podstoupit vyšší míru rizika, může jít o zajímavou příležitost. Ale Ares Capital rozhodně není investicí pro každého.

Její obchodní model má jasné výhody – vysoký výnos, diverzifikaci portfolia, profesionální správu a flexibilitu v prostředí proměnlivých sazeb. Zároveň však přináší systémová rizika, která se mohou projevit v obtížnějších obdobích. Investoři by si měli být vědomi, že i když firma zatím odolávala krizím, její výkonnost může být v budoucnosti pod tlakem.

Akcie Ares Capital proto dávají smysl pouze jako součást vyváženého portfolia, a to ideálně u zkušenějších investorů, kteří jsou ochotni průběžně sledovat vývoj trhu a firemní výsledky. Je to titul s potenciálem, ale i s vyšší mírou nejistoty.

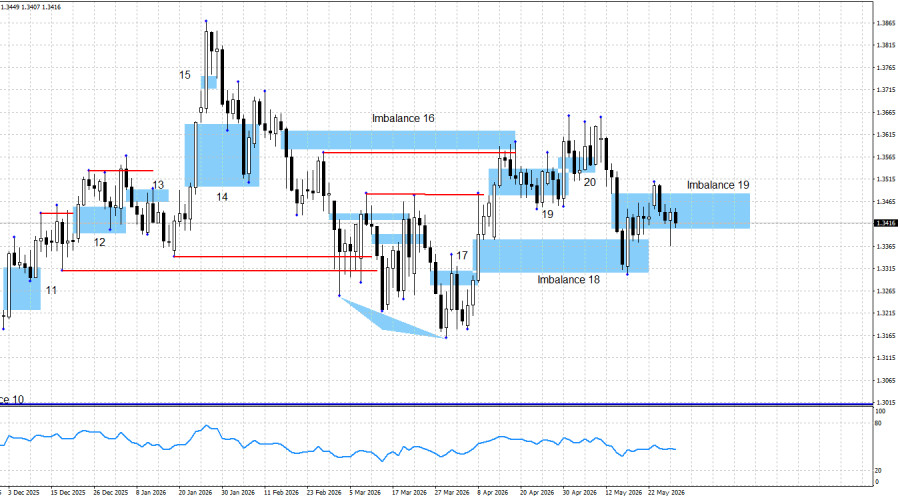

O GBP/USD caiu até o Desequilíbrio de Alta 18, reagiu a esse padrão, formou um padrão de vela de Engolfo de Alta, retornou ao Desequilíbrio Baixista 19 e, desde então, vem sendo negociado dentro desse padrão sem demonstrar intenção de rompê-lo. Não houve reação ao Desequilíbrio 19, portanto o quadro técnico continua favorecendo o avanço dos compradores. No entanto, o padrão ainda não foi invalidado.

A valorização da libra na última semana e meia foi impulsionada pelo aumento do otimismo do mercado em relação à conclusão de um acordo-quadro entre o Irã e os Estados Unidos. Contudo, nesta semana, as chances de alcançar um acordo no curto prazo voltaram a diminuir acentuadamente, enquanto a probabilidade de continuidade do conflito e de fracasso das negociações aumentou significativamente.

Como resultado, os vendedores recuperaram suporte no curto prazo, que, considerando os desenvolvimentos mais recentes no Oriente Médio, pode facilmente transformar-se em suporte de longo prazo.

E o fluxo de notícias esteve longe de ser encorajador. Nesta semana, Donald Trump e o secretário do Tesouro, Scott Bessent, afirmaram que o Irã tem mantido negociações secretas com Omã sobre o controle do Estreito de Ormuz e a introdução de taxas de trânsito para os navios que passam pela região. Não posso confirmar a veracidade dessas informações, mas Scott Bessent ameaçou Omã com sanções severas, enquanto Donald Trump ameaçou tomar medidas militares.

A situação em torno de uma resolução para o conflito no Oriente Médio avança gradualmente, mas os traders continuam preocupados com a possibilidade de o cenário voltar rapidamente para uma escalada. Na verdade, não foi preciso esperar muito. Nesta semana, os Estados Unidos realizaram dois ataques com mísseis contra alvos iranianos, enquanto o Irã respondeu com um ataque a uma base militar norte-americana no Kuwait.

Resta apenas esperar que esses acontecimentos não coloquem fim às negociações e que o acordo — que, segundo relatos, já teria sido amplamente aceito pelas partes — não seja abandonado. Até agora, a semana trouxe apenas manchetes pessimistas.

Na minha perspectiva, a tendência continua de alta, apesar das fortes quedas do par no início do ano. Neste momento, o cessar-fogo no Oriente Médio permanece frágil, mas segue em vigor e poderá até ser prorrogado por mais 60 dias caso Teerã e Washington assinem um acordo-quadro.

No entanto, o Estreito de Ormuz continua sob um bloqueio duplo, a questão nuclear permanece sem solução e qualquer avaliação sobre avanços nas negociações depende principalmente das declarações de Donald Trump. A situação continua alternando entre avanços e retrocessos. Por enquanto, o mercado ainda mantém alguma confiança de que um acordo será eventualmente alcançado, mas essa confiança não é ilimitada, e os acontecimentos mais recentes no Estreito de Ormuz podem, no mínimo, dificultar futuras negociações.

O quadro técnico atual é o seguinte: o Desequilíbrio de Alta 18 provocou uma reação dos preços, enquanto o Desequilíbrio de Baixa 19 provavelmente será invalidado. Assim, a estrutura técnica apoia plenamente novas altas da libra esterlina. O único fator que continua exigindo acompanhamento atento é a geopolítica, permitindo que os traders encerrem posições de compra no momento adequado caso as negociações voltem a entrar em um impasse e o acordo-quadro permaneça "95% concluído", sem nunca ser efetivamente finalizado.

Na sexta-feira, o cenário econômico esteve praticamente vazio. Não foram divulgados dados econômicos nem ocorreram acontecimentos geopolíticos relevantes ao longo do dia.

Nos Estados Unidos, o contexto fundamental continua sugerindo que, numa perspectiva de longo prazo, existem poucos fatores capazes de sustentar uma valorização consistente do dólar norte-americano. O conflito entre o Irã e os Estados Unidos alterou muito pouco esse cenário. As tensões geopolíticas lembraram temporariamente aos investidores o papel do dólar como ativo de refúgio nos últimos dois meses, mas a perspectiva mais ampla para a moeda norte-americana continua desafiadora.

O mercado de trabalho dos EUA continua enfraquecendo, a economia aproxima-se cada vez mais de uma recessão e a Reserva Federal (Fed) dispõe de pouca margem para apertar ainda mais a política monetária em 2026.

Além disso, já ocorreram quatro grandes movimentos de protesto contra Donald Trump em todo o país. Para agravar o cenário, uma eventual saída de Jerome Powell poderá criar pressão adicional sobre o dólar caso o Comitê Federal de Mercado Aberto (FOMC) adote uma postura mais dovish sob a liderança de Kevin Warsh.

Do ponto de vista puramente econômico, não vejo razões suficientemente fortes para justificar uma valorização sustentada do dólar norte-americano.

Calendário de notícias para os Estados Unidos e o Reino Unido:

O calendário econômico de 1º de junho inclui um evento que pode ser considerado importante. O cenário econômico pode influenciar o sentimento do mercado durante a segunda metade do pregão desta segunda-feira.

Previsão e recomendações de negociação para o GBP/USD:

A perspectiva de longo prazo para a libra continua otimista. O Padrão das Três Ondas sinalizou aos traders o início do movimento de alta. Desde então, formaram-se três padrões de alta e três sinais de negociação de compra, todos os quais poderiam ter sido aproveitados pelos traders.

Há duas semanas, os acontecimentos geopolíticos afetaram o cenário anteriormente favorável aos compradores, mas eles conseguiram manter o controle e geraram um novo sinal de alta dentro do Desequilíbrio de Alta 18. Se os desenvolvimentos geopolíticos continuarem favoráveis, é provável que a tendência de alta permaneça.

Minha meta para a libra continua sendo a máxima de 2026, em 1,3867, enquanto o alvo mais próximo está em 1,3656. Neste momento, não há motivos para considerar uma tendência de baixa. O único desequilíbrio de baixa está prestes a ser invalidado. Naturalmente, padrões de baixa não tendem a se formar dentro de uma estrutura de mercado claramente de alta

LINKS RÁPIDOS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contate-nos

Contate-nos