Сегодня в центре внимания рынков будут данные по американской экономике, которые могут оказать влияние на представление участников рынка о сроках начала процесса снижения процентных ставок ФРС.

Итак, начнем с данных ВВП за 4-ый квартал. Согласно консенсус прогнозу, основной макропоказатель должен продемонстрировать снижение в росте с отметки 4.9% до 3.2%, то же ожидается от дефлятора и продаж в составе ВВП.

Каково влияние данного индикатора на решение инвесторов покупать или продавать. К сожалению, незначительное. Он показывает положение дел, что называется, с большим временным лагом, но в целом подтверждает динамику национальной экономики, что помогает участникам рынка в понимании того, как она будет себя вести, равно, как и ЦБ при решениях по процентным ставкам. В данном случае снижение показателя льет воду на мельницу необходимости ФРС призадуматься о необходимости более раннего старта снижения процентных ставок для стимулирования экономики.

Следующими интересными индикаторами будут значения по ожидаемой инфляции и потребительских настроений от Мичиганского университета. Здесь предполагается сохранение мартовских цифр по сравнению с февральскими, соответственно 3.0% и 2.9%. Этот показатель своей динамикой в последнее время с завидной устойчивостью демонстрирует прилипчивость возле отметки 3%, что подтверждает высокую вероятность такого же поведения и у индекса потребительских цен (CPI), что является минусом и призывает Федрезерв продолжать держать паузу в решениях по ставкам.

Ну и в завершении, конечно, главными сегодняшними данными будут цифры ценового индекса расходов на личное потребление и реальные потребительские расходы за 4-ый квартал 2023 года.

Почему эти данные привлекают к себе столько внимания?

Это связано с тем, что они являются компонентами инфляции и суммируют их за весь 4-ый квартал. К сожалению, они, так же как и ВВП, не являются свежими и только показывают общую динамику, которая, конечно, полезна, но вряд ли реально может оказать сильное влияние на решение инвесторов по сделкам. Несмотря на то что на рынке сконцентрировались именно на этих данных, мы не думаем, что они смогут привести к значительным движениям, если только не вырастут выше прогнозов, тем самым указывая на то, что тенденция инфляции закрепиться выше отметки 3% может быть устойчивой.

И так, предполагается, что к концу прошлого года ценовой индекс расходов на личное потребление и реальные потребительские расходы снизились соответственно с 2.6% до 1.8% и с 3.1% до 3.0%.

Если данные покажут цифры в русле ожиданий – это вряд ли приведет к заметным изменениям в динамике рынков. Если же будут ниже или выше, то это может привести к локальным движениям как вверх, так и вниз. Иначе говоря, более высокие значения могут привести инвесторов к осознанию того, что ФРС может и далее держать паузу в процентных ставках, что может стать основанием для укрепления курса доллара и снижения фондовых индексов. Если же значения будут ниже, то можно будет наблюдать обратную картину.

Но опять же полагаем, если движения и будут, то, вероятнее всего, не столь эпохальными. В целом, оценивая общее положение дел, мы полагаем, что пока у ФРС больше оснований продолжать держать паузу в снижении ставок, чем начинать это делать до середины этого года.

Прогноз дня:

EUR/USD

Пара приближается к линии поддержки 1.0800. Если она упадет ниже нее, есть вероятность продолжения ее снижения к 1.0745.

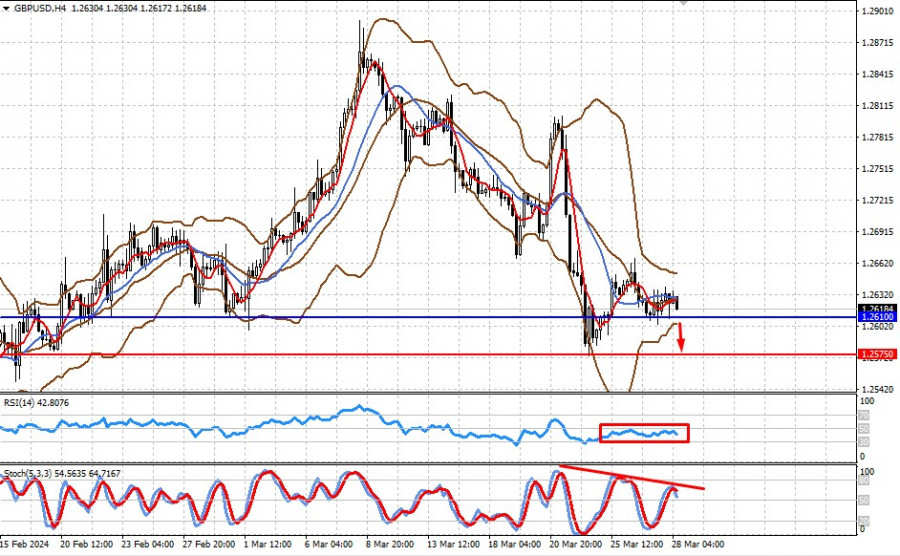

GBP/USD

Пара может снизиться к 1.2575, если упадет ниже уровня 1.2610.

БЫСТРЫЕ ССЫЛКИ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Контакты

Контакты