Tesla падает после медвежьего брокерского мнения, говорится в отчете. Kroger растет на фоне оптимистичного годового прогноза продаж. Японский Nikkei опустился до шестимесячного минимума. В центре внимания данные по занятости в несельскохозяйственном секторе США. Еженедельное количество заявок на пособие по безработице составляет 221 000. Индексы падают: Dow -0,99%, S&P 500 -1,78%, Nasdaq -2,61%.

Бывший президент США Дональд Трамп ранее говорил только об особых условиях для Мексики, однако впоследствии внес поправку в свой указ, распространив исключение и на Канаду.

Фондовые индексы США демонстрируют снижение: из 11 секторов S&P 500 почти все ушли в минус, включая недвижимость и технологии. Единственным сектором, показавшим положительную динамику, стала энергетика.

Индекс Nasdaq потерял 10,4% с момента закрытия торгов 16 декабря, официально войдя в фазу коррекции. S&P 500 на короткое время опустился ниже 200-дневной скользящей средней – ключевого технического уровня поддержки. Если индекс пробьет этот уровень всерьез и надолго, это может означать дальнейшее падение фондового рынка.

Индекс волатильности CBOE (VIX), который отслеживает рыночные колебания и часто называется "индексом страха" Уолл-стрит, вырос на 2,94 пункта, достигнув отметки 24,87 – это самый высокий показатель с 18 декабря.

На фоне рыночных потрясений:

Автогиганты завершили день в минусе. General Motors потерял 2,6%, Ford – 0,4%.

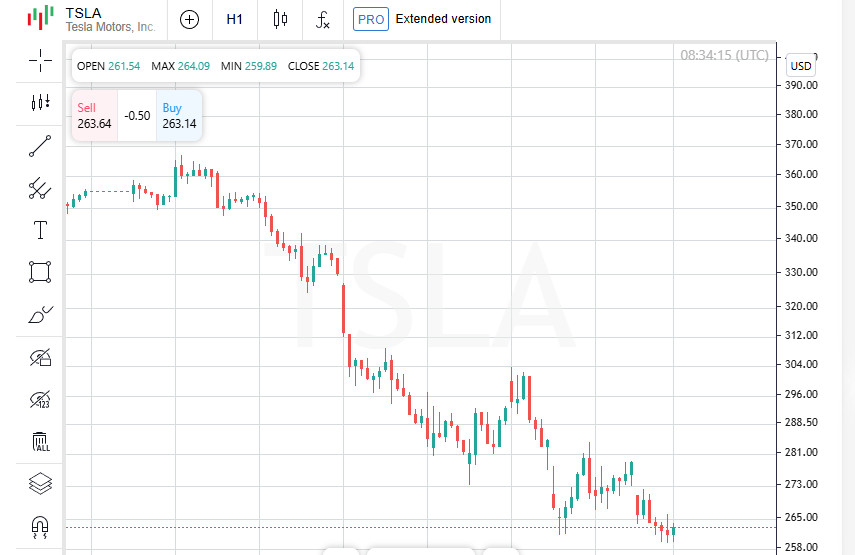

Особенно ощутимый удар пришелся по Tesla: акции компании снизились на 5,6% после того, как аналитики Baird назвали производителя электрокаров "новым медвежьим выбором" на рынке.

Волатильность, коррекционные движения и медвежьи прогнозы аналитиков создают нестабильную обстановку на Уолл-стрит. Инвесторы с тревогой следят за дальнейшими сигналами, которые могут повлиять на рынок в ближайшие недели.

Акции Marvell Technology (MRVL.O) рухнули почти на 20% после публикации финансовых результатов, которые разочаровали инвесторов. Волна негатива захлестнула и других крупных игроков полупроводниковой отрасли: Broadcom (AVGO.O) и Nvidia (NVDA.O) также ушли в минус, способствуя падению широкого индекса полупроводников (.SOX) на 4,5%.

Несмотря на общий пессимизм на фондовом рынке, Kroger (KR.N) показал рост на 2%. Уверенность инвесторов укрепил прогноз по годовым продажам в существующих магазинах, который значительно превысил ожидания аналитиков.

Экономические показатели продолжают удивлять. Число новых заявок на пособие по безработице в США на прошлой неделе сократилось сильнее, чем предполагали эксперты. Этот факт усилил интерес к более детальному отчету по рынку труда, который будет опубликован в пятницу. Инвесторы ожидают, что он может повлиять на дальнейшие шаги Федеральной резервной системы.

Согласно данным LSEG, трейдеры теперь видят первое снижение процентных ставок со стороны Федеральной резервной системы (ФРС) в июне – на 25 базисных пунктов. Это смещение ожиданий связано с последними экономическими данными и оценками инфляционных рисков.

Патрик Харкер, президент Федерального резервного банка Филадельфии, выразил осторожный оптимизм по поводу текущего состояния экономики. Однако он также предупредил, что потребительский сектор демонстрирует признаки напряженности, а это может создать дополнительные инфляционные риски.

Пятничные торги проходили на фоне напряженной недели: рынки сотрясала неопределенность в торговой политике США и рост глобальной стоимости заимствований. Эти факторы привели к падению акций и рисковых валют, хотя масштабная распродажа облигаций к концу недели пошла на спад.

Финансовый мир замер в ожидании. Позднее в этот день выйдет отчет по занятости в несельскохозяйственном секторе США, который может задать вектор для дальнейшей денежно-кредитной политики.

Внимание инвесторов также приковано к выступлению главы ФРС Джерома Пауэлла – аналитики надеются, что он прояснит перспективы процентных ставок в крупнейшей экономике мира.

Фондовый индекс Nasdaq (.IXIC) окончательно подтвердил свое вхождение в фазу коррекции, начавшуюся с декабрьских максимумов. Давление на рынок усилилось на фоне слабых прогнозов по росту экономики США и неопределенности, связанной с торговой политикой экс-президента Дональда Трампа.

После резкого снижения накануне, американские фондовые фьючерсы частично отыграли потери в пятницу:

Однако, на глобальных рынках ситуация оставалась менее оптимистичной.

В отличие от США, европейские фондовые индексы продолжили снижение:

Не обошли стороной потери и азиатские рынки. Японский Nikkei (.N225) достиг шестимесячного минимума, а крупнейший индекс акций Азиатско-Тихоокеанского региона MSCI (.MIAPJ0000PUS) потерял 0,75%.

В четверг стало известно, что Дональд Трамп отменил 25%-ные тарифы на большинство товаров из Канады и Мексики, которые он сам же ввел ранее на неделе. Этот неожиданный разворот в торговой политике вызвал дополнительную турбулентность на рынках, усилив неопределенность среди инвесторов.

На фоне нестабильности инвесторы начали избавляться от рисковых валют.

В условиях рыночной нестабильности золото вновь стало "тихой гаванью" для инвесторов. Котировки драгоценного металла остаются около рекордных значений, закрепившись на уровне $2913,63 за унцию.

На фоне непредсказуемых решений в торговой политике, волатильности на валютном рынке и неопределенности по денежно-кредитной политике, инвесторы продолжают искать сигналы к дальнейшему движению. В фокусе остается Федеральная резервная система, инфляционные ожидания и динамика мировой экономики.

Фондовый рынок Китая завершил торговую сессию в минусе, отражая слабость, наблюдаемую на других азиатских площадках. Индекс голубых фишек CSI300 (.CSI300) снизился на 0,53%, а Shanghai Composite (.SSEC) потерял 0,46%, продолжая тенденцию к ослаблению.

Свежие макроэкономические данные показали, что объем импорта Китая неожиданно сократился за первые два месяца года. Экспорт также замедлил рост, что указывает на ослабление внешнего спроса. Усиливающееся тарифное давление со стороны США накладывает дополнительные риски на восстановление второй по величине экономики мира.

Фондовый индекс Гонконга Hang Seng (.HSI) в ходе торгов достиг трехлетнего максимума, однако позднее инвесторы начали фиксировать прибыль, и рынок развернулся вниз. В результате индекс потерял 0,7% к моменту закрытия. Тем не менее, ажиотаж вокруг искусственного интеллекта продолжает поддерживать интерес участников рынка.

На европейских рынках облигаций, которые ранее столкнулись с резким падением, появились признаки стабилизации. Причиной недавних распродаж стали масштабные планы Германии по увеличению государственных расходов. В пятницу ситуация несколько выровнялась:

При этом доходность облигаций традиционно движется в обратном направлении от их стоимости.

Японский долговой рынок продолжает ощущать давление со стороны инвесторов, хотя темпы распродаж замедлились по сравнению с предыдущей сессией.

Рост доходности указывает на напряженность в японской финансовой системе, и аналитики внимательно следят за развитием ситуации.

На фоне макроэкономической неопределенности инвесторы остаются осторожными. Китай сталкивается с ослаблением внешней торговли, Европа продолжает реагировать на новые бюджетные инициативы Германии, а японские облигации обновляют многолетние максимумы по доходности. Все это создает сложный и напряженный фон для глобального финансового рынка.

На фоне резкого удорожания стоимости заимствований в Европе единая валюта продолжила укрепляться. Евро движется к самому значительному недельному росту с 2009 года, поднявшись на 4,3%. В последний раз валюта торговалась на 0,35% выше, достигнув отметки $1,0823.

В четверг Европейский центральный банк (ЕЦБ) принял решение о новом снижении процентных ставок, но это не стало сигналом к дальнейшему смягчению политики. Регулятор подчеркнул, что экономическая обстановка остается крайне нестабильной.

Основные угрозы:

Если эти факторы усилятся, то в следующем месяце ЕЦБ может приостановить цикл смягчения.

По мнению Маркa Уолла, главного экономиста Deutsche Bank по Европе, центральный банк оказался в непростой ситуации.

«С одной стороны, возможное введение новых американских тарифов может потребовать агрессивного снижения ставок и более активного стимулирования. С другой стороны, нарастающее давление в виде увеличения военных расходов может привести к ускорению инфляции, что вынудит ЕЦБ действовать осторожнее», — отметил эксперт.

Это означает, что монетарная политика Европы требует гибкого подхода и сохранения пространства для маневра.

На сырьевых рынках цены на нефть продемонстрировали незначительный подъем.

Рост цен обусловлен сохраняющимся спросом на энергоносители, а также влиянием геополитических факторов на добычу и поставки нефти.

Укрепление евро, политика ЕЦБ, опасения по поводу торговых войн и инфляционных рисков создают сложную картину для глобальной экономики. В то же время энергетический рынок остается устойчивым, что придает стабильность некоторым секторам.

Инвесторы продолжают внимательно следить за решениями крупнейших центробанков, анализируя возможные сценарии развития мировой экономики.

БЫСТРЫЕ ССЫЛКИ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Контакты

Контакты