Первая половина осени 2025 года формирует для сырьевых рынков оригинальный и даже парадоксальный ландшафт. Пока нефть под давлением структурных и сезонных факторов протестирует двухлетние минимумы, золото — напротив — устремляется к новым историческим максимумам.

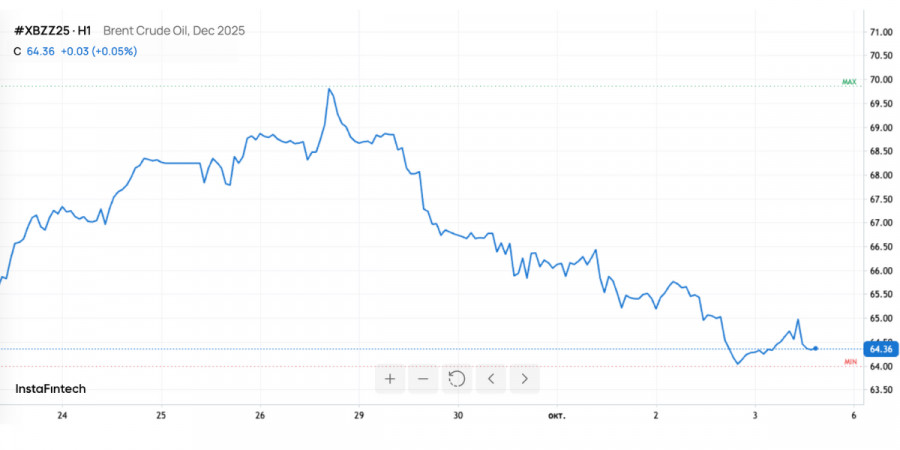

Рынок нефти в начале октября 2025 года проживает период ощутимого давления и структурного перелома. За последние дни котировки Brent опустились к отметке $64 за баррель, а WTI — к $60–61. Такое снижение соответствует недельному падению в размере 7–8% и отражает усиливающийся дисбаланс между спросом и предложением. Фундаментальная причина — политика OPEC+, которая продолжает курс на увеличение добычи вопреки сезонным особенностям и слабости глобального спроса.

Фундаментальные факторы и структура предложения

В сентябре альянс OPEC+ подтвердил намерение повысить совокупную квоту на добычу нефти примерно на 411 тысяч баррелей в сутки с октября по декабрь. Этот шаг оказался неожиданно "ястребиным" на фоне традиционного сезонного замедления потребления — осенью завершается автосезон, сокращается спрос на топливо, а множество нефтеперерабатывающих заводов в США и Европе проходит масштабное техническое обслуживание. И в Азии, и в Европе видна тенденция к снижению промышленного спроса: экономические данные Китая оказались ниже ожиданий, темпы восстановления ЕС колеблются возле нуля, что приводит к снижению импорта сырья и более медленному обновлению запасов у трейдеров и конечных покупателей.

Локальные события и краткосрочные драйверы

Инциденты локального масштаба вроде пожаров на НПЗ Chevron в США или новые инициативы стран ЕС по ограничению "теневого флота", перевозящего российскую нефть, на общую динамику существенно не влияют. Глобальный избыточный баланс перекрывает эффект краткосрочных перебоев и демонстрирует устойчивость к внешним шокам. Внутри США высока интенсивность техобслуживания НПЗ — это дополнительно ослабляет внутренний спрос на сырьё в краткосрочной перспективе, а уровень активных буровых установок стабилизировался после роста в весенние месяцы.

Баланс спроса и предложения, спреды и поведение фьючерсных кривых

К концу III и на старте IV квартала на рынке нефти чётко формируется профицит предложения. Согласно оценкам OPEC и IEA, новая волна добычи на фоне сезонного спада спроса приводит к стабильному росту коммерческих запасов и усиливает давление на котировки не только на споте, но и по всей кривой фьючерсов. Разница между ближними и дальними контрактами по Brent и WTI продолжает расти: срочный рынок закладывает в стоимость сохранение слабых цен до конца осеннего сезона, а участники становятся осторожными в формировании длинных позиций.

Риски и вероятные сценарии развития

Основные угрозы для рынка сейчас исходят из политико-геополитических плоскостей — это возможные новые санкции в отношении крупных экспортёров или внеплановый выход какого-либо члена OPEC+ из договоренностей. Впрочем, пока подобные сценарии остаются только гипотетическими. Базовый сценарий — сохранение слабых цен и рост волатильности из-за периодических всплесков шорт-сквизов или непредвиденных событий.

Торговые и инвестиционные стратегии

Наиболее рациональный подход — работа с защитными стоп-уровнями под ключевыми поддержками Brent и WTI, активная игра на сезонных спредах и использование инструментов хеджирования, которые в нынешней волатильности обходятся сравнительно недорого. Для нефтепереработчиков текущие условия выгодны с точки зрения закупки сырья, но при просадке маржи и росте конкуренции за сбытом на экспортных рынках.

Выводы

До конца осени 2025 года структура нефтяного рынка характеризуется избыточным предложением, слабым спросом и ценовой стагнацией. Краткосрочные позитивные сюрпризы возможны только по линии геополитики или форс-мажоров, но фундаментальный уклон всё равно остается "медвежьим". Для всех участников актуальны стратегии снижения риска, регулярный анализ решений OPEC+, ежемесячных отчетов по запасам и гибкость в управлении позициями.

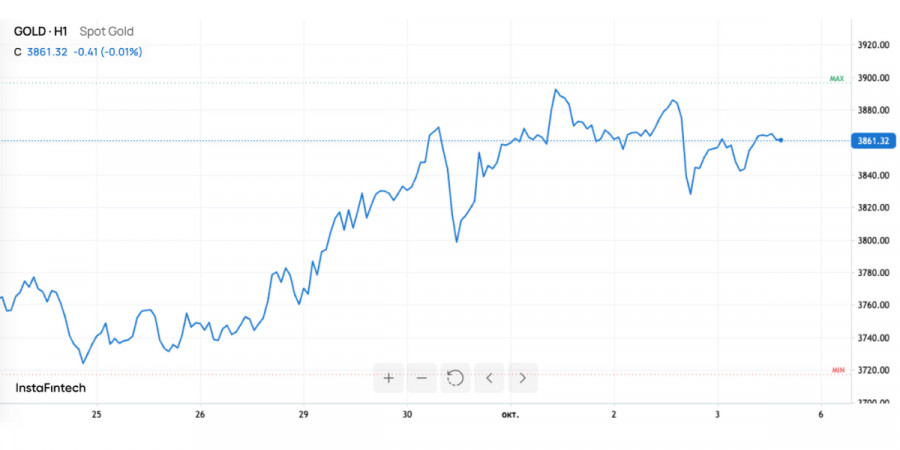

В отличие от рынка нефти, золото в начале октября 2025 года переживает исторический взлет и становится реальным бенефициаром глобальной неопределённости и мягкой денежной политики. Котировки XAU/USD на этот момент зафиксировали новые абсолютные максимумы в диапазоне $3,860–$3,896 за унцию, прочно удерживаясь в зоне рекордных отметок.

Главный катализатор — изменение монетарной политики в США. После сентябрьского снижения базовой ставки ФРС рынок практически уверен в продолжении смягчения, что резко уменьшает привлекательность долларовых активов и стимулирует переток капитала в защитные инструменты. Вторым значимым фактором остаётся затянувшийся шатдаун федерального правительства США: он разрушил привычную систему публикации экономических данных, повысил неопределённость относительно дальнейших макроэкономических трендов и увеличил склонность инвесторов к уходу в безопасные гавани.

Золото, традиционно воспринимающееся как средство страховки от политических и инфляционных рисков, за последние недели получило дополнительный стимул благодаря статистике по продажам физических слитков Perth Mint, а также стремительному росту притока средств в биржевые и институциональные ETF, ориентированные на золото. Запрос на физическое золото остается рекордным: итог сентября-октября — абсолютные пики по объёму и выручке среди крупнейших производителей и дилеров в мире.

Техническая картина и рыночные сценарии

Текущая рыночная ситуация отличается высокой волатильностью и явным прорывом: в районе $3,900 за унцию сосредоточено большинство коротких позиций, которые при новых максимумах вынуждены быстро закрываться, провоцируя так называемый stop-loss эффект. Перспективы движения в диапазоне дальнейшей консолидации или ускорения роста во многом определяются новостями из США — продолжительность шатдауна, сигналы о риторике ФРС, отсрочка статистики и динамика поступлений средств в ETF способны привести как к техническому нисходящему откату, так и к новой фазе роста.

Макроэкономический и рыночный контекст

В отсутствие новых данных по инфляции, занятости и розничным продажам (из-за шатдауна), золото становится главным инструментом выбора для инвесторов, ищущих защиту на случай любого развития событий. Пессимизм по доллару, инфляционные ожидания и желание минимизировать системные риски способствуют устойчивому интересу к драгоценному металлу со стороны как частных лиц, так и фондов. Институциональный портфель переводит больше позиций в золото, и это структурное изменение может сохраниться, даже если отдельные макроэкономические сюрпризы временно повлияют на цены.

Динамика физического рынка полностью поддерживает общую картину: абсолютные исторические рекорды продаж слитков и инвестиционных монет, уверенный спрос со стороны крупных зарубежных отраслевых покупателей и фонды, делающие ставку на долгосрочное сохранение стоимости. Этот же тренд фиксируют и все ведущие ETF.

Выводы по рынку золота

Золото к октябрю 2025 года закрепляет свой статус основного защитного инструмента против политических, инфляционных и валютных рисков, а также непредсказуемой монетарной политики США. Сценарии на ближайшие недели завязаны на развитие шатдауна, решения ФРС и риторику властей: в случае сохранения неопределённости золото вполне может протестировать новые исторические высоты. Краткосрочные корректировки реальны, но на среднем горизонте золото сохраняет сильный структурный спрос, во многом опережая традиционные валютные и сырьевые альтернативы по степень защиты и инвестиционной привлекательности.

БЫСТРЫЕ ССЫЛКИ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Контакты

Контакты