Společnost Ares Capital patří mezi takzvané business development companies (BDC), tedy firmy zaměřené na rozvoj podnikání prostřednictvím poskytování úvěrů menším a středním podnikům.

Tyto společnosti obvykle nemají snadný přístup k bankovnímu financování nebo kapitálovým trhům. A právě zde přichází Ares Capital (ARCC), která nabízí financování výměnou za vyšší úrokovou míru.

Dividendový výnos společnosti činí 8,9 %, což je výrazně nad úrovní indexu S&P 500, kde se výnos pohybuje okolo 1,2 %. Tento rozdíl však odráží i míru rizika spojeného s tímto obchodním modelem. Ares Capital si za své úvěry účtuje poměrně vysoké úroky – vážený průměrný výnos portfolia se na konci prvního čtvrtletí 2025 pohyboval těsně pod 10 %.

Kromě výnosu ale investoři musí brát v potaz i to, komu Ares Capital půjčuje. Jde o firmy, které by jinde na peníze nedosáhly. Přestože Ares Capital důsledně prověřuje každou investici, zůstává faktem, že její klientela je v průměru rizikovější. V daném kvartálu měla společnost více než 560 investic, což je důkaz diverzifikace, ale také složitosti portfolia.

Ares Capital není na trhu sama. Řídí ji společnost Ares Management (ARES), renomovaný správce alternativních aktiv s tržní kapitalizací kolem 38 miliard USD. Tento vztah přináší výhodu v podobě rozsáhlého analytického zázemí, které Ares Capital využívá při výběru dlužníků a nastavování podmínek úvěrů.

Dalším důležitým prvkem modelu je, že většina úvěrů má variabilní úrokové sazby. To znamená, že při růstu úrokových sazeb stoupá i výnos společnosti. Ovšem na druhé straně – v prostředí klesajících sazeb se výnosy rychle snižují. Tento mechanismus zvyšuje citlivost na vývoj měnové politiky.

Na teoretické úrovni funguje tento model jako jakási inkubace malých firem, které postupem času vyrostou a přejdou k jinému typu financování. Pokud se tento scénář naplní, Ares Capital na tom slušně vydělá. Ale jak už to u růstových podniků bývá, výsledek je značně nejistý.

Pro investory hledající pasivní příjem z dividend mohou být akcie Ares Capital atraktivní. Vysoký výnos je však nutné chápat v kontextu struktury rizik. Společnost se vystavuje tržním i úvěrovým rizikům, která se mohou projevit v okamžiku, kdy se zhorší ekonomické podmínky.

Ve výroční zprávě společnosti jsou zmiňovány potenciální střety zájmů mezi Ares Management a Ares Capital. Pokud Ares Management spolupracuje s nějakou menší společností, Ares Capital může být motivována ji financovat, i když by se jinak o takovou investici nezajímala. To je potenciální slabina, zejména v obdobích stresu na trhu.

Podobně i růst úrokových sazeb – ačkoli přináší vyšší výnosy – zároveň zvyšuje zátěž na dlužníky. Malé firmy se mohou rychle dostat do potíží, což zvyšuje pravděpodobnost nesplácených úvěrů. V recesním scénáři může portfoliem Ares Capital otřást zvýšená míra nesplácení a tím i pokles výnosů a cen akcií.

Historie ukazuje, že Ares Capital přežila i těžká období – například velkou recesi v letech 2007–2009, během níž sice přežila, ale musela snížit dividendy a její akcie zaznamenaly prudký pokles. Mimo pandemické recese v roce 2020 to však bylo jediné vážné období poklesu. Většinu své existence tak firma fungovala v poměrně příznivém prostředí, které nemusí být do budoucna zaručené.

Na otázku, zda je nyní vhodná doba na nákup akcií Ares Capital, nelze dát univerzální odpověď. Pro některé investory, kteří hledají vysoký pravidelný výnos a jsou ochotni podstoupit vyšší míru rizika, může jít o zajímavou příležitost. Ale Ares Capital rozhodně není investicí pro každého.

Její obchodní model má jasné výhody – vysoký výnos, diverzifikaci portfolia, profesionální správu a flexibilitu v prostředí proměnlivých sazeb. Zároveň však přináší systémová rizika, která se mohou projevit v obtížnějších obdobích. Investoři by si měli být vědomi, že i když firma zatím odolávala krizím, její výkonnost může být v budoucnosti pod tlakem.

Akcie Ares Capital proto dávají smysl pouze jako součást vyváženého portfolia, a to ideálně u zkušenějších investorů, kteří jsou ochotni průběžně sledovat vývoj trhu a firemní výsledky. Je to titul s potenciálem, ale i s vyšší mírou nejistoty.

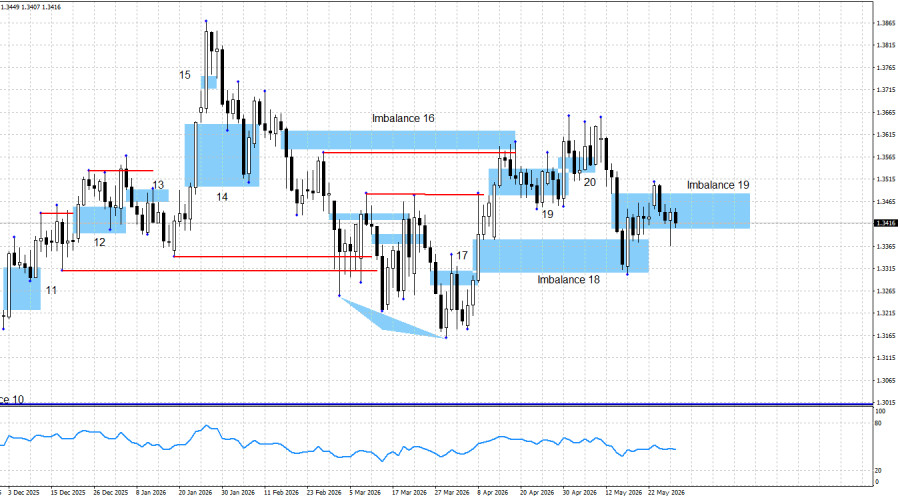

Cặp GBP/USD đã giảm vào vùng Bullish Imbalance 18, phản ứng với mô hình này, hình thành mô hình nến Bullish Engulfing, quay trở lại vùng Bearish Imbalance 19, và kể từ đó đến nay vẫn giao dịch trong phạm vi mô hình này mà không cho thấy bất kỳ dấu hiệu nào muốn thoát ra. Không có phản ứng nào đáng kể từ vùng Imbalance 19, vì vậy bức tranh kỹ thuật vẫn tiếp tục ủng hộ xu hướng tăng giá. Tuy nhiên, mô hình này cũng chưa bị vô hiệu hóa.

Đà tăng của đồng bảng Anh trong khoảng một tuần rưỡi vừa qua được hỗ trợ bởi sự lạc quan ngày càng tăng của thị trường liên quan đến khả năng đạt được một thỏa thuận khung giữa Iran và Hoa Kỳ. Tuy nhiên, trong tuần này, khả năng đạt được một thỏa thuận trong ngắn hạn lại giảm mạnh, trong khi xác suất xung đột kéo dài và đàm phán thất bại tăng lên đáng kể. Kết quả là phe bán đã giành lại được lực hỗ trợ trong ngắn hạn, và với những diễn biến mới nhất từ Trung Đông, lực hỗ trợ này hoàn toàn có thể kéo dài thành xu hướng dài hạn.

Dòng tin tức gần đây hoàn toàn không mang tính khích lệ. Tuần này, Donald Trump và Bộ trưởng Tài chính Scott Bessent cho biết Iran đang tiến hành các cuộc đàm phán bí mật với Oman liên quan đến việc kiểm soát eo biển Hormuz và việc áp dụng phí quá cảnh đối với tàu thuyền đi qua khu vực này. Tôi không thể kiểm chứng độ chính xác của thông tin này, nhưng Scott Bessent đã đe dọa áp đặt các lệnh trừng phạt nghiêm khắc lên Oman, trong khi Donald Trump đe dọa sử dụng biện pháp quân sự.

Tiến trình giải quyết xung đột tại Trung Đông về tổng thể vẫn đang dần tiến triển, tuy nhiên giới giao dịch vẫn lo ngại con lắc có thể đảo chiều trở lại theo hướng leo thang bất cứ lúc nào. Thực tế cho thấy họ đã không phải chờ đợi lâu. Tuần này, Hoa Kỳ đã thực hiện hai cuộc tấn công bằng tên lửa vào các mục tiêu tại Iran, còn Iran đáp trả bằng một cuộc tấn công vào căn cứ quân sự của Mỹ tại Kuwait.

Người ta chỉ có thể hy vọng rằng những diễn biến này sẽ không khiến các cuộc đàm phán đổ vỡ và thỏa thuận – được cho là về cơ bản hai bên đã đạt được – sẽ không bị hủy bỏ. Cho đến thời điểm hiện tại trong tuần, chỉ có những dòng tít mang màu sắc bi quan xuất hiện.

Theo quan điểm của tôi, xu hướng vẫn là tăng giá bất chấp những đợt giảm mạnh của cặp tiền này hồi đầu năm. Hiện tại, lệnh ngừng bắn tại Trung Đông vẫn rất mong manh, nhưng vẫn đang được duy trì và thậm chí có thể được gia hạn thêm ít nhất 60 ngày nữa nếu Tehran và Washington ký được một thỏa thuận khung.

Tuy nhiên, eo biển Hormuz vẫn đang ở trong tình trạng bị phong tỏa kép, vấn đề hạt nhân vẫn chưa được giải quyết, và mọi đánh giá về tiến triển đàm phán hiện chủ yếu dựa trên các tuyên bố của Donald Trump. Tình hình tiếp tục dao động giữa cải thiện và xấu đi. Trước mắt, thị trường vẫn giữ được một mức độ niềm tin nhất định rằng cuối cùng rồi cũng sẽ có thỏa thuận, nhưng niềm tin đó không phải là vô hạn, và những diễn biến mới nhất tại eo biển Hormuz ít nhất cũng có thể làm phức tạp thêm các vòng đàm phán tiếp theo.

Bức tranh kỹ thuật hiện tại như sau. Bullish Imbalance 18 đã tạo ra phản ứng giá, trong khi Bearish Imbalance 19 nhiều khả năng sẽ bị vô hiệu. Do đó, cấu trúc kỹ thuật hoàn toàn ủng hộ xu hướng tăng tiếp theo của đồng bảng Anh. Yếu tố duy nhất cần được theo dõi sát sao còn lại là địa chính trị, để nhà giao dịch có thể kịp thời thoát các vị thế mua nếu đàm phán lại rơi vào bế tắc và thỏa thuận khung tiếp tục ở trạng thái “đã đồng thuận 95%” nhưng không được hoàn tất.

Bối cảnh tin tức kinh tế trong ngày thứ Sáu hầu như không có gì. Không có diễn biến kinh tế hoặc địa chính trị quan trọng nào được ghi nhận trong suốt cả ngày.

Tại Hoa Kỳ, bức tranh nền tảng tổng thể vẫn cho thấy rằng, xét về dài hạn, rất ít yếu tố ủng hộ một đợt tăng giá bền vững của đồng USD. Xung đột giữa Iran và Hoa Kỳ gần như không làm thay đổi bức tranh đó. Căng thẳng địa chính trị trong hai tháng qua chỉ tạm thời nhắc nhà đầu tư nhớ đến vai trò “tài sản trú ẩn an toàn” của đồng bạc xanh, nhưng triển vọng dài hạn của đồng tiền này vẫn đầy thách thức.

Thị trường lao động Mỹ tiếp tục suy yếu, nền kinh tế đang tiến gần hơn đến suy thoái, và Cục Dự trữ Liên bang (Fed) có rất ít dư địa để tiếp tục thắt chặt chính sách tiền tệ trong năm 2026. Bên cạnh đó, đã có bốn phong trào biểu tình lớn phản đối Donald Trump trên khắp đất nước. Hơn nữa, việc Jerome Powell cuối cùng rời nhiệm sở có thể tạo thêm áp lực lên đồng USD nếu FOMC chuyển sang lập trường ôn hòa hơn dưới thời Kevin Warsh.

Xét thuần túy dưới góc độ kinh tế, tôi không thấy có lý do thuyết phục nào cho một đợt tăng giá bền vững của đồng USD.

Lịch tin tức của Hoa Kỳ và Vương quốc Anh:

Lịch kinh tế ngày 1 tháng 6 chỉ có một sự kiện có thể coi là quan trọng. Nền tảng kinh tế này có thể tác động đến tâm lý thị trường trong nửa sau phiên giao dịch thứ Hai.

Dự báo và khuyến nghị giao dịch GBP/USD:

Triển vọng dài hạn đối với đồng bảng Anh vẫn là tăng giá. Mẫu hình Three Drives Pattern đã cảnh báo nhà giao dịch về sự khởi đầu của nhịp tăng mới. Kể từ đó, đã hình thành ba mẫu hình tăng giá và ba tín hiệu giao dịch mua, tất cả đều có thể được nhà giao dịch tận dụng.

Hai tuần trước, các diễn biến địa chính trị đã phá vỡ triển vọng thuận lợi trước đó của phe mua, tuy nhiên họ vẫn giữ được quyền kiểm soát và tạo ra một tín hiệu mua mới trong Bullish Imbalance 18. Nếu bối cảnh địa chính trị tiếp tục ủng hộ, xu hướng tăng nhiều khả năng sẽ được duy trì.

Mục tiêu của tôi đối với đồng bảng Anh vẫn là mức đỉnh năm 2026 tại 1,3867, trong khi mục tiêu gần nhất là 1,3656. Hiện tại, không có cơ sở nào để xem xét một xu hướng giảm giá. Imbalance giảm duy nhất gần như đã bị vô hiệu. Dĩ nhiên, các mẫu hình giảm giá không thể hình thành trong một cấu trúc thị trường rõ ràng mang tính tăng giá.

ĐƯỜNG DẪN NHANH

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Liên hệ chúng tôi

Liên hệ chúng tôi