VUG nebo IWF? Pro růstové investory má Vanguard výhodu

Investice do ETF fondů zaměřených na růstové akcie je osvědčeným způsobem, jak si zajistit expozici vůči nejdynamičtěji se rozvíjejícím firmám. Mezi nejoblíbenější produkty v této kategorii patří iShares Russell 1000 Growth ETF (IWF) a Vanguard Growth ETF (VUG). Na první pohled se může zdát, že oba fondy nabízejí téměř totéž. Při bližším pohledu však vyjde najevo několik zásadních rozdílů, které mohou rozhodnout o tom, který fond je pro vás ten pravý.

Oba fondy drží převážně technologické giganty, jako jsou Microsoft, Apple, Nvidia, Amazon nebo Alphabet. V deset největších pozicích fondů je značný překryv a tvoří téměř 60 % celkových aktiv. Rozdíl je však v tom, že IWF zahrnuje také firmy se střední kapitalizací, zatímco VUG se zaměřuje výhradně na large-cap akcie. Díky tomu má IWF téměř 400 podílů, zatímco VUG jen kolem 160.

V praxi to znamená, že VUG se více koncentruje na silné hráče, což může pomoci v obdobích, kdy dominují právě velké technologické firmy. Tato koncentrace může zvyšovat výnos, ale zároveň i volatilitu. Pro investora, který cílí na čistý výnosový potenciál největších růstových jmen, může být právě tato expozice výhodná.

| IWF | VUG |

|---|---|

| Microsoft (11.7%) | Microsoft (11.3%) |

| Nvidia (11.1%) | Nvidia (10.3%) |

| Apple (9.5%) | Apple (10.1%) |

| Amazon (6.6%) | Amazon (6.3%) |

| Meta Platforms (4.6%) | Meta Platforms (4.4%) |

| Broadcom (3.8%) | Broadcom (4%) |

| Alphabet Class A (3.4%) | Tesla (3.3%) |

| Tesla (3.1%) | Alphabet Class A (3.3%) |

| Alphabet Class C (2.8%) | Alphabet Class C (2.6%) |

| Eli Lilly (2.2%) | Eli Lilly (2.2%) |

Jedním z největších rozdílů mezi těmito dvěma ETF fondy je nákladovost. Zatímco IWF má roční nákladový poměr 0,19 %, fond VUG účtuje jen 0,04 %. Tento rozdíl může být na první pohled zanedbatelný, ale v dlouhodobém horizontu se významně promítne do čistého výnosu.

Příklad: při investici 10 000 USD zaplatíte u IWF ročně 19 dolarů, zatímco u VUG pouze 4 dolary. Rozdíl 15 dolarů ročně se sčítá a v horizontu deseti i více let ovlivní konečný výnos stovkami až tisíci dolarů. Vzhledem k tomu, že výnosy fondů jsou v mnoha obdobích srovnatelné, dává nižší nákladová struktura VUG investorovi lepší výchozí pozici.

Při pohledu na výkonnost obou fondů v různých časových rámcích vychází VUG ve většině případů jako výnosově silnější alternativa. Za poslední tři roky vykázal fond VUG průměrný roční výnos 19,9 %, zatímco IWF „pouze“ 9,9 %. I za období 10 let měl Vanguard lehce navrch.

Tento rozdíl nelze přičítat pouze výběru akcií, ale i strukturálním výhodám, které VUG nabízí – jako je nízká nákladovost a zaměření na lídry trhu. I když pětileté výnosy jsou naopak vyšší u IWF, dlouhodobější data hovoří ve prospěch VUG. A to i přesto, že fond Vanguard vznikl o čtyři roky později než jeho konkurent z dílny iShares.

| ETF | 1letý | 3letý | 5letý | 10letý | Od vzniku fondu |

|---|---|---|---|---|---|

| IWF | 7.6% | 9.9% | 19.9% | 14.9% | 7.4% |

| VUG | 18.2% | 19.9% | 17.1% | 15.3% | 11.5% |

Investice do růstových ETF má své místo v portfoliích investorů, kteří chtějí v dlouhodobém horizontu maximalizovat výnosy. A i když je IWF stále považován za kvalitní nástroj pro tuto strategii, Vanguard Growth ETF se zdá být ještě lepší volbou. Nabízí téměř stejnou expozici vůči největším růstovým firmám, ale s nižšími náklady a často vyšší historickou výkonností.

Rozdíly nejsou dramatické, ale v investování rozhodují i malé rozdíly kumulované v čase. Proto, pokud chcete vystavit své portfolio růstovým lídrům amerického trhu a zároveň se vyhnout zbytečným nákladům, VUG je konzistentně lepší volba.

واصل زوج الجنيه الإسترليني مقابل الدولار الأمريكي (GBP/USD) حركته الصاعدة يوم الاثنين، مستكملاً الاتجاه الذي بدأه يوم الجمعة الماضي. وبوجه عام، نرى أنه في غياب تصعيد جديد وخطير للصراع الجيوسياسي في الشرق الأوسط، لا يملك الدولار ما يستند إليه كثيراً. خلال الأشهر الأخيرة، أشرنا باستمرار إلى أن لدى الدولار ورقة رابحة واحدة، لكنها ورقة ذات تاريخ صلاحية. فقد أدت العوامل الجيوسياسية بالفعل إلى ارتفاع الدولار الأمريكي لمدة شهرين، مع هروب المستثمرين من اشتعال الأوضاع في الشرق الأوسط. كان الجميع يسعى لحماية أصوله، وهو ما أدى إلى صعود الدولار الأمريكي، الذي يمكن اعتباره في بعض الحالات ما يزال "ملاذاً آمناً".

لكن بعد مرور شهرين، بدأ السوق يتذكر كل الأسباب التي أدت إلى تراجع الدولار الأمريكي طوال عام 2025 وحتى مطلع 2026. الحرب في الشرق الأوسط مجمّدة حالياً، مع إغلاق مضيق هرمز للمرة الثالثة. ونتيجة لذلك، تكيفت الأسواق بسرعة مع الواقع الجديد في مجالي الطاقة والجغرافيا السياسية، تاركةً الدولار بلا دوافع تدعم نموه. وهكذا، وللأسبوع الرابع على التوالي، يقوم السوق ببيع العملة الأميركية بنشاط.

إضافة إلى ذلك، لا يمكن للسوق تجاهل حقيقة أن أسعار الطاقة باتت أعلى بما لا يقل عن مرة ونصف، وقد تواصل صعودها إلى عنان السماء في عام 2026. والمذنب الوحيد في ذلك هو Donald Trump. فقد أدت سياساته الداخلية والتجارية إلى الوضع الذي شهدناه في 2025، عندما لم يبقَ أحد تقريباً لم يقم ببيع الدولار. وفي 2026، أظهر Trump للعالم أن سياسته الخارجية مدمرة بقدر سياساته التجارية والداخلية. لم يعد أمام المتداولين أي خيار سوى بيع الدولار الأمريكي المأزوم، إذ لم يعد ينطوي على أي قدر من الأمان. فالاقتصاد الأمريكي يتباطأ، وأزمة الطاقة لا تستثني أمريكا (حتى مع تحقيقها استقلالاً كاملاً في مجال الطاقة)، وسوق العمل الأمريكي ما زال في حالة اضطراب، وتظل سياسات Trump السبب الرئيسي الذي يدفع المستثمرين والمتداولين الأجانب لتجنب التعامل مع الولايات المتحدة في كثير من الأحيان.

لذلك، في الظروف الحالية، لا يحتاج المرء إلى امتلاك موهبة تحليلية للتنبؤ بمزيد من التراجع للدولار الأمريكي. وبصراحة، لم نكن نتوقع ارتفاعه في فبراير–مارس، لكن ما من أحد كان قادراً أيضاً على توقع اندلاع حرب شاملة في الشرق الأوسط. ولولا الحرب مع إيران، لربما كان الدولار قد كسر بالفعل القيعان المتدنية المسجلة خلال الأربع سنوات الماضية والتي تحققت في وقت سابق من هذا العام. وهكذا، بفضل الحرب، تمكن الدولار من تحسين موقعه قليلاً، لكن من الناحية الأساسية لم يتغير شيء بالنسبة له. فما زال يفتقر إلى أي أوراق رابحة تشجع المتداولين والمستثمرين على شرائه. وفوق ذلك، لا يزال Trump مقتنعاً بأن انخفاض قيمة الدولار سيؤدي إلى زيادة صادرات الولايات المتحدة من السلع والخدمات والموارد الطاقية. ومن ثم، يتضح أن أحداً في البيت الأبيض لا يقلقه تراجع العملة الأمريكية، ولن يسعى أي طرف إلى إنقاذها.

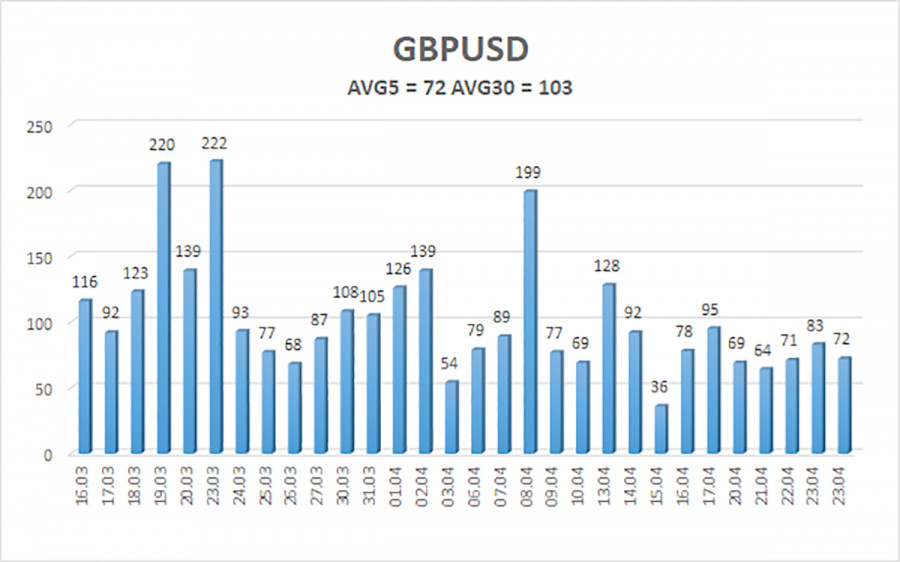

يبلغ متوسط التذبذب لزوج الجنيه الإسترليني مقابل الدولار الأمريكي (GBP/USD) خلال آخر خمسة أيام تداول 72 نقطة أساس (بيبس)، ويُعد هذا المستوى من التذبذب "متوسطًا" بالنسبة لهذا الزوج. يوم الثلاثاء 28 أبريل، نتوقع تداول الزوج ضمن نطاق يتراوح بين 1.3478 و1.3622. القناة العلوية للانحدار الخطي تتجه إلى الأسفل، مما يشير إلى اتجاه هابط. كما دخل مؤشر CCI منطقة التشبع الشرائي وشكّل تباعدًا "هبوطيًا"، وهو ما قدّم إشارة مبكرة لاحتمال حدوث تصحيح هابط.

يواصل زوج الجنيه الإسترليني مقابل الدولار الأمريكي (GBP/USD) تعافيه بعد "شهرين من الجغرافيا السياسية". ستستمر سياسات Trump في الضغط على الاقتصاد الأمريكي، لذلك لا نتوقع نموًا للدولار الأمريكي في عام 2026. وعليه، تبقى مراكز الشراء مع هدف عند 1.3916 وما فوق مبررة طالما أن السعر فوق المتوسط المتحرك. وإذا استقر السعر أسفل خط المتوسط المتحرك، يمكن النظر في مراكز البيع بأهداف عند 1.3478 و1.3428 استنادًا إلى العوامل الفنية. خلال الأسابيع الأخيرة تعافت العملة البريطانية، في حين تراجع تأثير العامل الجيوسياسي على السوق.

قنوات الانحدار الخطي تساعد في تحديد الاتجاه الحالي. إذا كان اتجاه القناتين متطابقًا، فهذا يعني أن الاتجاه الحالي قوي؛

خط المتوسط المتحرك (إعدادات 20,0, smoothed) يحدد الاتجاه قصير الأجل والاتجاه الذي ينبغي أن تُدار فيه الصفقات حاليًا؛

مستويات Murray هي مستويات مستهدفة للحركات والتصحيحات؛

مستويات التذبذب (الخطوط الحمراء) تشير إلى القناة السعرية المحتملة التي سيتحرك فيها الزوج خلال اليوم التالي، بناءً على قراءات التذبذب الحالية؛

مؤشر CCI – دخوله منطقة التشبع البيعي (أقل من -250) أو منطقة التشبع الشرائي (أعلى من +250) يشير إلى أن انعكاسًا محتملًا في الاتجاه المعاكس قد يكون قريبًا.

روابط سريعة

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

وماهو رأيك

وماهو رأيك