S&P 500

Обзор за 31 март

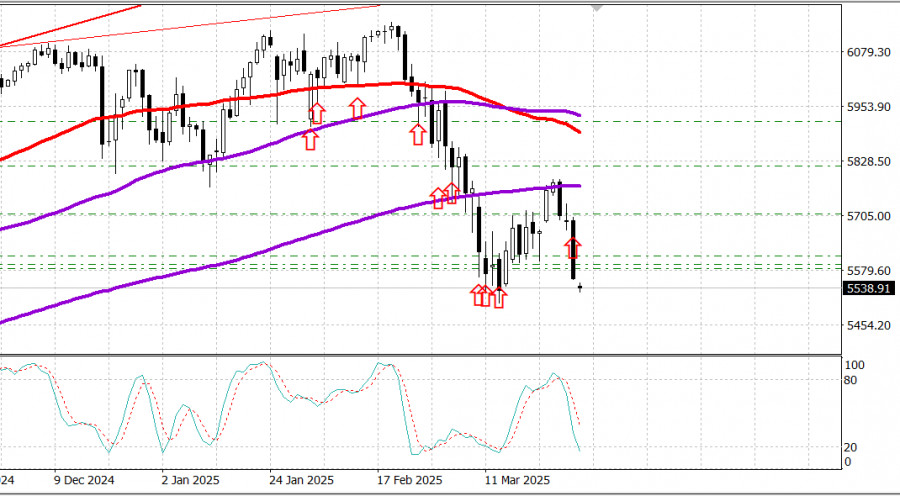

Американският пазар преживява остър спад. Индексите достигат годишни минимуми след въведените от Тръмп мита.

Основни американски индекси в петък: Dow: -1.7%, NASDAQ: -2.7%, S&P 500: -2.0%, S&P 500: 5 580, диапазон на търговия: 5 500–6 000.

Американските фондови индекси регистрираха остри загуби в петък, подтикнати от нарастващи инфлационни опасения и ясно влошаване на потребителските настроения. Незабавният спусък дойде от обявяването на Доналд Тръмп за планове да наложи 25% мита върху всички внасяни автомобили.

Индексът Dow Jones Industrial Average падна с 1.7%, S&P 500 загуби 2.0%, а Nasdaq Composite се понижи с 2.7%.

Основният индекс на цените на личните потребителски разходи (PCE), предпочитаният от Федералния резерв инфлационен измерител, се повиши с 0.4% през февруари, изтласквайки годишния процент до 2.8%, спрямо 2.7% през януари.

Допълнителен натиск се добави от окончателното отчитане на индекса на потребителските настроения на университета в Мичиган, което спадна до 57.0 през март, отразявайки влошаващи очаквания относно личните финанси, бизнес условията, безработицата и инфлацията.

Отрицателни корпоративни новини също подтикнаха към разпродажби. Акциите на Lululemon Athletica (LULU 293.06, -48.47, -14.2%) потънаха с 14% след публикуване на разочароваща прогноза за печалбите.

Десет от 11-те сектори на S&P 500 завършиха деня на червено, водени от комуникационни услуги (-3.8%), потребителски производни (-3.3%) и технологии (-2.4%). Единственият печеливш беше секторът на комуналните услуги, който се покачи с 0.8%, като инвеститорите се насочиха към активи-убежища.

Покупките на държавни облигации също се засилиха, сигнализирайки за по-дълбоки икономически опасения. Доходността на облигациите с 2-годишен срок на падежа спадна с 9 базисни точки до 3.91%, докато доходността на 10-годишните облигации намаля с 11 базисни точки до 4.26%. За седмицата, доходността на 2-годишните облигации спадна с 4 базисни точки, а 10-годишните се повишиха с 1 базисна точка.

Годишно представяне: Dow Jones Industrial Average: -2.3% S&P 500: -5.1% S&P Midcap 400: -6.6% Russell 2000: -9.3% Nasdaq Composite: -8.4%

Обзор на икономическите данни:Личният доход за февруари: 0.8% (консенсус: 0.4%); предишен ревизиран надолу от 0.9% на 0.7%Лични разходи за февруари: 0.4% (консенсус: 0.6%); предишен ревизиран надолу от -0.2% на -0.3%Индекс на цените на PCE за февруари: 0.3% (консенсус: 0.3%); предишен: 0.3%Основен индекс на цените на PCE за февруари: 0.4% (консенсус: 0.4%); предишен: 0.3%

Основният резултат от доклада е, че той е силен по отношение на доходите, умерен по отношение на разходите (реалният PCE се повиши едва с 0.1%) и неблагоприятен по отношение на инфлацията, предвид ускорението в основния индекс на цените на PCE.

Тази смесена картина — с възможни импликации за стагфлация — вероятно ще подтикне Федералния резерв да възприеме стратегия на изчакване и наблюдение, особено когато се очакват краткосрочни ценови корекции, които ще настъпят с влизането в сила на митата на Тръмп.

Индекс на потребителските настроения на университета в Мичиган (март, окончателен): 57.0 (консенсус: 57.9); предишен: 57.9

Основното заключение е, че индексът на очакванията е спаднал с повече от 30% от ноември 2024 г.

Спадът през март беше широкоспектърен, с ясно изразено съгласие между демографските и политическите групи, показващо влошаващи очаквания по отношение на личните финанси, бизнес условията, безработицата и инфлацията.

Гледайки напред, в понеделник икономическият календар е лек, като акцентът е върху индекса на индустриалните поръчки в Чикаго за март, който трябва да бъде обявен в 9:45 ч. източно време (предишна стойност: 45.5).

Енергиен пазар: Брент суров петрол: $72.80 — Нефтът се понижи с около $1.50 на фона на широка разпродажба на американския пазар. Въпреки това, геополитическото напрежение около Иран предоставя подкрепа. През уикенда Тръмп заплаши с унищожителни удари срещу Иран, ако той откаже да сключи ядрено споразумение със САЩ.

Иран вече отговори, с президента си заявявайки, че Техеран няма да се ангажира в преки преговори със САЩ, но остава отворен за посреднически преговори. Междувременно, американски удари продължават по цели на хути в Йемен, де факто прокси на Иран в региона. Хутите изстреляха мощни ракети към Израел, въпреки че израелската отбрана досега ги е прихванала успешно.

Заключение: Въпреки слабата седмица, възстановяване на американският пазар все още е възможно. Текущите нива предлагат атрактивни входни точки за експозиция към S&P 500 чрез инструмента SPX. Въпреки това, пробив под текущите нива не може да бъде изключен.

БЪРЗИ ЛИНКОВЕ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Свържете се с нас

Свържете се с нас