Co kdybyste mohli vlastnit pouze jednu akcii navždy? Náš výběr pro portfolio s jednou akcií vás možná překvapí.

Představme si hypotetickou situaci, ve které smíte vlastnit pouze jednu jedinou akcii po zbytek života. Pro každého dlouhodobého investora je to poněkud nepříjemná myšlenka – vždyť rozumné investování přece stojí na diverzifikaci. V realitě bychom proto nikdy neměli sázet vše na jednu kartu. Ale pokud bych měl přesto jmenovat jednu akcii, která by takovému extrému dokázala čelit s grácií, byla by to Berkshire Hathaway [BRK-A] [BRK-B].

Ne proto, že by jiné společnosti jako Amazon [AMZN], Netflix [NFLX] nebo Nvidia [NVDA] nebyly výjimečné. Ale proto, že žádná z nich nenabízí takovou přirozenou rozmanitost aktiv jako konglomerát, který v roce 1965 převzal Warren Buffett. Dnes se tržní kapitalizace Berkshire Hathaway blíží 1,1 bilionu dolarů a pod její střechou najdeme vše – od pojišťovnictví, přes železnice a energetiku, až po akcie největších amerických firem.

Zatímco Amazon je skvělý v e-commerce a cloud computingu, Netflix dominuje streamovacím službám a Nvidia je lídrem v oblasti čipů pro umělou inteligenci, žádná z těchto firem není imunní vůči disrupci. Amazon by mohl být ohrožen novými technologiemi nebo agresivní konkurencí z Číny. Netflix může čelit novým hráčům, kteří přijdou s kvalitnějším obsahem či jiným obchodním modelem. Nvidia má před sebou výzvu v podobě levnějších a výkonnějších čipů, které si mohou technologičtí giganti navrhovat sami.

Oproti tomu Berkshire Hathaway funguje jako celek, který se přizpůsobuje. Firma má desítky dceřiných společností, od energetiky (Berkshire Hathaway Energy), přes pojišťovnictví (GEICO), po železnice (BNSF). Buffett a jeho tým navíc dlouhodobě investují do kvalitních podniků jako Apple (AAPL), Coca-Cola (KO), American Express (AXP) nebo Chevron (CVX) – a to ve velkém.

Dlouhodobý výkon akcií Berkshire Hathaway je těžké ignorovat. Od doby, kdy Buffett převzal firmu, vzrostla její hodnota o stovky tisíc procent. Klíčové je, že dokázala přežít i období velkých turbulencí – finanční krizi, pandemii, technologické bubliny i geopolitické otřesy.

Navíc, na rozdíl od některých technologických lídrů, kteří své příjmy teprve hledají mimo hlavní segment, Berkshire již generuje stabilní a předvídatelný cash flow. Ačkoliv firma nevyplácí dividendy, veškerý zisk reinvestuje do dalších růstových příležitostí nebo zpětného odkupu vlastních akcií. To z ní dělá velmi efektivní „kompozitní stroj na zhodnocení kapitálu“.

Z dlouhodobého hlediska jsou právě odolnost a rozmanitost největší přednosti této akcie. Pokud hledáte něco, co zvládne změny trhů, politických cyklů a technologických trendů, pak Berkshire Hathaway zůstává mimořádně silným kandidátem. Její nízká volatilita, absence dluhu na úrovni holdingu a masivní hotovostní rezerva z ní dělají bezpečný přístav v nejistých časech.

Až jednou Buffett odejde, společnost je připravena – má silný manažerský tým, zavedený systém řízení kapitálu a dlouhodobou strategii, která nepodléhá módním výkyvům trhu.

Zatímco akcie jako Amazon, Netflix nebo Nvidia působí atraktivně svým růstovým potenciálem, Berkshire Hathaway nabízí kombinaci růstu, stability a diverzifikace, kterou nelze podcenit. Pokud byste skutečně museli vlastnit jen jednu akcii, mělo by to být aktivum, které vás ochrání před neznámou budoucností.

Berkshire Hathaway není nejvíc „sexy“ volba. Ale je to nejrozumnější volba pro investora, který chce spát klidně. A právě to je u jediné akcie v portfoliu nakonec to nejdůležitější.

Berkshire je sice na konci dne „jen“ pouhopouhou akcií, v portfoliu s ní ale stále více investorů pracuje tak trochu jako s alternativou k veřejně obchodovatelným fondům.

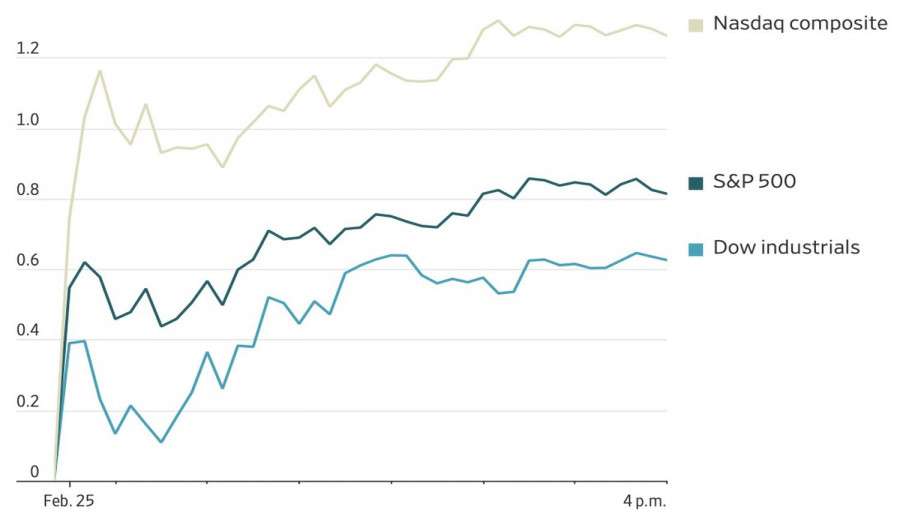

Когато човек свикне с изобилието, става по-избирателен. В периода от 2023 до 2025 г. инвеститорите купуваха всичко, свързано с изкуствен интелект. През 2026 г. обаче фокусът им се насочва към разграничаване на победители и губещи, макар че тези роли често се разменят. В резултат на това S&P 500 преживява силни колебания, наподобяващи влакче в увеселителен парк. Последното двудневно възстановяване на индекса по същество представлява разместване, при което вчерашните изоставащи се превърнаха в новите лидери. Силната прогноза за печалбите на NVIDIA също допринесе за ръста.

Представяне на американските фондови индекси

Сред печелившите бяха IBM, Oracle и фондът State Street, който се фокусира върху софтуерни компании. Именно тези акции бяха активно разпродавани по-рано заради опасения относно негативното въздействие на изкуствения интелект.

Въпреки корекцията мечките при S&P 500 остават в очакване на обръщане на тенденцията, разполагайки с поне три ключови аргумента. Първо, относително ниската възвръщаемост от AI спрямо огромните инвестиции, които технологичните компании направиха. Второ, прекомерната еуфория сред инвеститорите, които купуваха без особена селективност, като се очаква този ентусиазъм рано или късно да се охлади. И накрая, потенциалните икономически и бизнес рискове, произтичащи от AI.

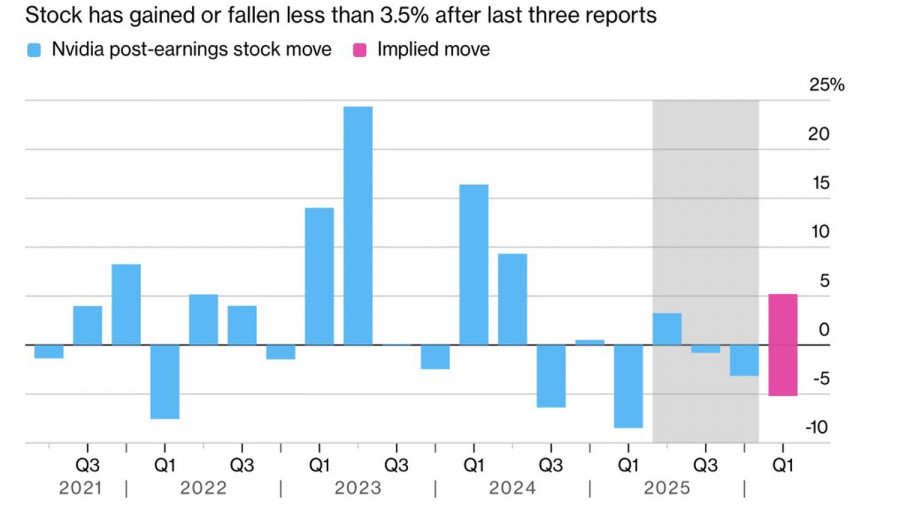

Финансовият отчет на NVIDIA допринесе за това мечките при S&P 500 отново да се скрият. Продажбите за четвъртото тримесечие достигнаха 68,1 милиарда долара, като приходите от дейността на центровете за данни скочиха с 75%, а нетната печалба нарасна с 94% спрямо първото тримесечие. Като се има предвид, че технологичният гигант формира 8% от широкия индекс, не е изненада, че положителните очаквания подкрепиха целия пазар на акции. Въпреки това, само пет от 11-те сектора затвориха на зелено.

Реакцията на акциите на NVIDIA след отчета

Повечето от добрите новини около NVIDIA вече са отчетени в цените на акциите в индекса S&P 500. Тъй като отчетът за резултатите беше публикуван след края на търговията на 25 февруари, съществува риск индексът да отвори с още един ценови гап нагоре, който впоследствие да бъде запълнен заради принципа „купувай на слухове, продавай на факти“.

Важно е да се отбележи, че подновеният интерес към технологичните акции идва за сметка на акциите на компании с по-малка пазарна капитализация, които се представяха добре в края на миналата година. Индексът Russell 2000 е особено чувствителен към състоянието на икономиката на САЩ, така че забавянето на растежа на БВП до 1.4% през четвъртото тримесечие и спадът в вероятността за понижение на лихвения процент от страна на Фед през юни до 46% оказват натиск върху индекса.

Вътрешната секторна ротация в САЩ може да се обърне, както и капиталовите потоци, които досега се пренасочваха от Съединените щати към Европа. Според експерти на Bloomberg европейските фондови индекси вероятно са достигнали своя таван.

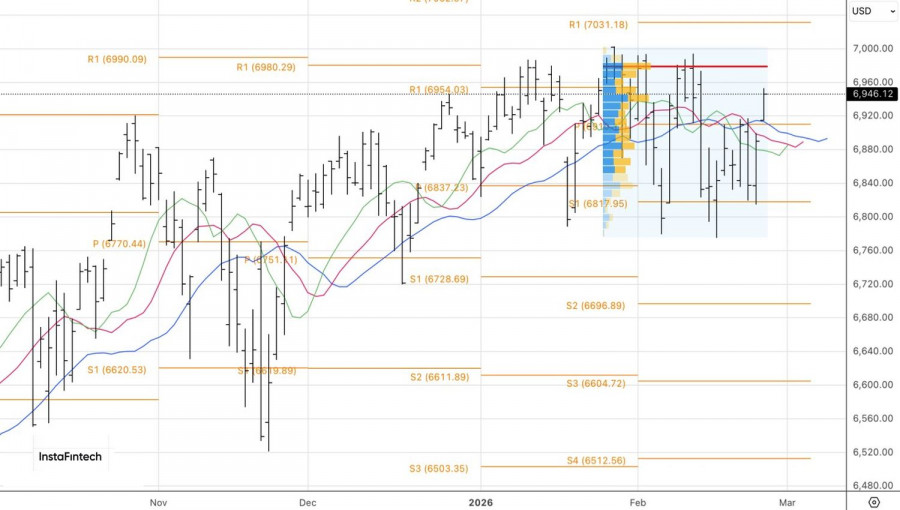

Технически графиката на S&P 500 показва бичи кросоувър на пълзящите средни, като цените се консолидират над ключово пивот ниво, което сигнализира за доминация на купувачите. Докато цените се задържат над нивото от 6 910, има смисъл да се придържаме към стратегия за купуване.

БЪРЗИ ЛИНКОВЕ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Свържете се с нас

Свържете се с нас