Co kdybyste mohli vlastnit pouze jednu akcii navždy? Náš výběr pro portfolio s jednou akcií vás možná překvapí.

Představme si hypotetickou situaci, ve které smíte vlastnit pouze jednu jedinou akcii po zbytek života. Pro každého dlouhodobého investora je to poněkud nepříjemná myšlenka – vždyť rozumné investování přece stojí na diverzifikaci. V realitě bychom proto nikdy neměli sázet vše na jednu kartu. Ale pokud bych měl přesto jmenovat jednu akcii, která by takovému extrému dokázala čelit s grácií, byla by to Berkshire Hathaway [BRK-A] [BRK-B].

Ne proto, že by jiné společnosti jako Amazon [AMZN], Netflix [NFLX] nebo Nvidia [NVDA] nebyly výjimečné. Ale proto, že žádná z nich nenabízí takovou přirozenou rozmanitost aktiv jako konglomerát, který v roce 1965 převzal Warren Buffett. Dnes se tržní kapitalizace Berkshire Hathaway blíží 1,1 bilionu dolarů a pod její střechou najdeme vše – od pojišťovnictví, přes železnice a energetiku, až po akcie největších amerických firem.

Zatímco Amazon je skvělý v e-commerce a cloud computingu, Netflix dominuje streamovacím službám a Nvidia je lídrem v oblasti čipů pro umělou inteligenci, žádná z těchto firem není imunní vůči disrupci. Amazon by mohl být ohrožen novými technologiemi nebo agresivní konkurencí z Číny. Netflix může čelit novým hráčům, kteří přijdou s kvalitnějším obsahem či jiným obchodním modelem. Nvidia má před sebou výzvu v podobě levnějších a výkonnějších čipů, které si mohou technologičtí giganti navrhovat sami.

Oproti tomu Berkshire Hathaway funguje jako celek, který se přizpůsobuje. Firma má desítky dceřiných společností, od energetiky (Berkshire Hathaway Energy), přes pojišťovnictví (GEICO), po železnice (BNSF). Buffett a jeho tým navíc dlouhodobě investují do kvalitních podniků jako Apple (AAPL), Coca-Cola (KO), American Express (AXP) nebo Chevron (CVX) – a to ve velkém.

Dlouhodobý výkon akcií Berkshire Hathaway je těžké ignorovat. Od doby, kdy Buffett převzal firmu, vzrostla její hodnota o stovky tisíc procent. Klíčové je, že dokázala přežít i období velkých turbulencí – finanční krizi, pandemii, technologické bubliny i geopolitické otřesy.

Navíc, na rozdíl od některých technologických lídrů, kteří své příjmy teprve hledají mimo hlavní segment, Berkshire již generuje stabilní a předvídatelný cash flow. Ačkoliv firma nevyplácí dividendy, veškerý zisk reinvestuje do dalších růstových příležitostí nebo zpětného odkupu vlastních akcií. To z ní dělá velmi efektivní „kompozitní stroj na zhodnocení kapitálu“.

Z dlouhodobého hlediska jsou právě odolnost a rozmanitost největší přednosti této akcie. Pokud hledáte něco, co zvládne změny trhů, politických cyklů a technologických trendů, pak Berkshire Hathaway zůstává mimořádně silným kandidátem. Její nízká volatilita, absence dluhu na úrovni holdingu a masivní hotovostní rezerva z ní dělají bezpečný přístav v nejistých časech.

Až jednou Buffett odejde, společnost je připravena – má silný manažerský tým, zavedený systém řízení kapitálu a dlouhodobou strategii, která nepodléhá módním výkyvům trhu.

Zatímco akcie jako Amazon, Netflix nebo Nvidia působí atraktivně svým růstovým potenciálem, Berkshire Hathaway nabízí kombinaci růstu, stability a diverzifikace, kterou nelze podcenit. Pokud byste skutečně museli vlastnit jen jednu akcii, mělo by to být aktivum, které vás ochrání před neznámou budoucností.

Berkshire Hathaway není nejvíc „sexy“ volba. Ale je to nejrozumnější volba pro investora, který chce spát klidně. A právě to je u jediné akcie v portfoliu nakonec to nejdůležitější.

Berkshire je sice na konci dne „jen“ pouhopouhou akcií, v portfoliu s ní ale stále více investorů pracuje tak trochu jako s alternativou k veřejně obchodovatelným fondům.

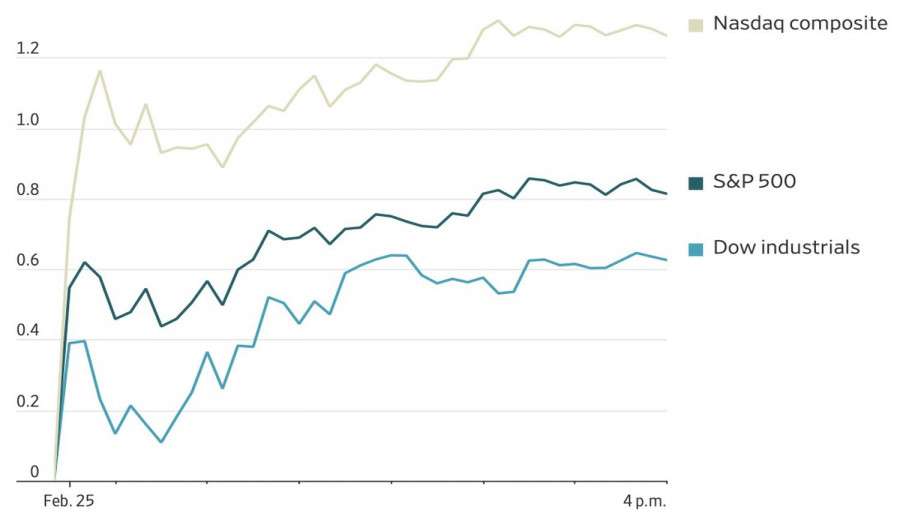

Apabila pelabur sudah terbiasa dengan kelimpahan, mereka menjadi lebih selektif. Daripada tahun 2023 hingga 2025, pelabur membeli apa sahaja yang berkaitan dengan kecerdasan buatan. Walau bagaimanapun, menjelang 2026 mereka mula menumpukan perhatian kepada mengenal pasti pemenang dan yang kalah, walaupun peranan itu sering berubah. Akibatnya, S&P 500 menunjukkan pergerakan turun‑naik yang ketara. Pemulihan dua hari itu pada asasnya merupakan satu perubahan kedudukan, menjadikan prestasi lemah pada hari sebelumnya sebagai pemimpin baharu. Prospek pendapatan yang kukuh daripada NVIDIA turut menyumbang kepada rali tersebut.

Prestasi indeks saham Amerika Syarikat

Antara pemenang ialah IBM, Oracle dan dana State Street yang menumpukan pelaburan pada syarikat perisian. Saham‑saham ini pernah dijual secara aktif susulan kebimbangan mengenai impak negatif kecerdasan buatan.

Walaupun berlaku penurunan, pelabur yang bersikap pesimis terhadap S&P 500 kekal berharap pada pembalikan arah, dengan berpegang kepada sekurang‑kurangnya tiga faktor utama. Pertama, pulangan daripada pelaburan dalam kecerdasan buatan agak rendah berbanding jumlah pelaburan besar yang telah dilakukan oleh syarikat teknologi. Kedua, euforia melampau di kalangan pelabur yang membeli secara tidak memilih, yang dijangka akan pudar dari masa ke masa. Akhirnya, potensi risiko ekonomi dan perniagaan yang ditimbulkan oleh kecerdasan buatan.

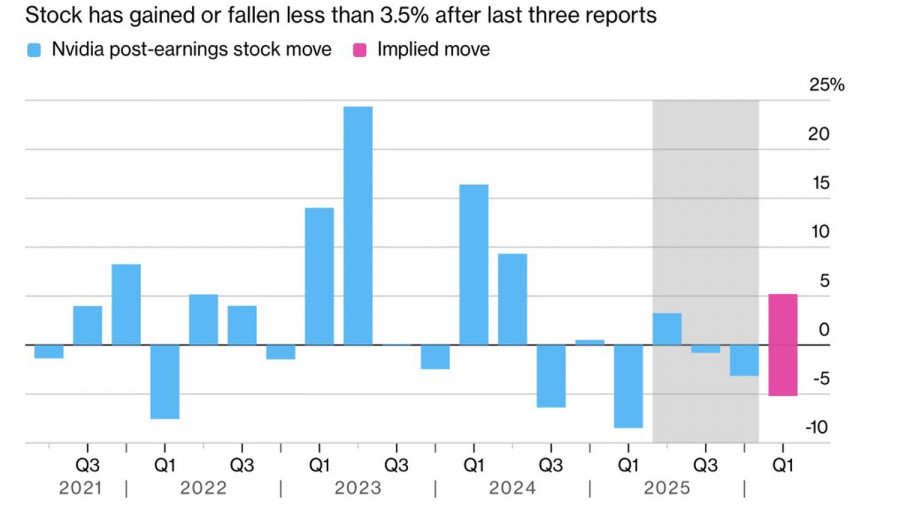

Laporan pendapatan NVIDIA turut memainkan peranan mengekalkan keyakinan pasaran. Hasil suku keempat mencapai AS$68.1 bilion, dengan hasil pusat data meningkat 75% dan keuntungan bersih meningkat 94% berbanding suku sebelumnya. Memandangkan gergasi teknologi itu menyumbang kira‑kira 8% kepada indeks luas, tidak menghairankan jangkaan positif menaikkan keseluruhan pasaran ekuiti. Walau bagaimanapun, hanya lima daripada 11 sektor ditutup dalam wilayah positif.

Reaksi saham NVIDIA terhadap laporan pendapatan

Kebanyakan berita baik daripada NVIDIA sudahpun terbina dalam harga S&P 500. Oleh sebab laporan pendapatan dikeluarkan selepas pasaran ditutup pada 25 Februari, indeks berisiko dibuka dengan jurang kenaikan yang lebih besar, yang kemudiannya mungkin ditutup selaras prinsip "beli atas desas‑desus, jual atas fakta".

Perlu diperhatikan bahawa minat baharu terhadap saham teknologi berlaku atas kos saham berkapitalisasi kecil, yang berkembang pesat pada penghujung tahun lalu. Indeks Russell 2000 amat sensitif terhadap keadaan ekonomi Amerika Syarikat, jadi pelembapan KDNK kepada 1.4% pada suku keempat dan penurunan kebarangkalian pemotongan kadar Rizab Persekutuan pada Jun kepada 46% memberi tekanan ke atas indeks tersebut.

Peralihan sektor domestik di Amerika Syarikat mungkin berbalik, begitu juga aliran modal yang sebelum ini bergerak dari Amerika Syarikat ke Eropah. Menurut penganalisis Bloomberg, indeks saham Eropah berkemungkinan telah mencapai paras puncak.

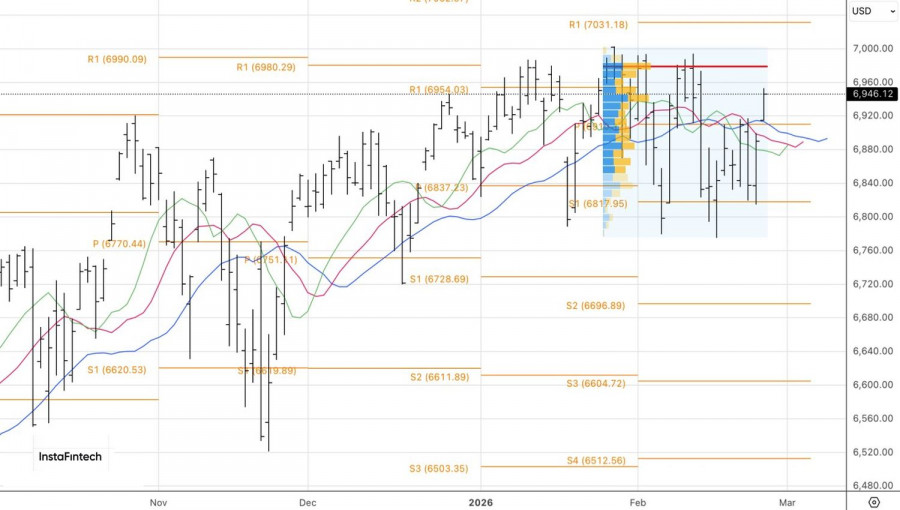

Secara teknikal, carta Indeks S&P 500 menunjukkan persilangan purata bergerak menaik, dengan harga mengukuh di atas tahap rujukan utama, yang menandakan dominasi pembeli. Selagi harga kekal di atas paras 6,910 mata, adalah wajar untuk mengekalkan strategi belian.

PAUTAN SEGERA

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Hubungi Kami

Hubungi Kami