VUG nebo IWF? Pro růstové investory má Vanguard výhodu

Investice do ETF fondů zaměřených na růstové akcie je osvědčeným způsobem, jak si zajistit expozici vůči nejdynamičtěji se rozvíjejícím firmám. Mezi nejoblíbenější produkty v této kategorii patří iShares Russell 1000 Growth ETF (IWF) a Vanguard Growth ETF (VUG). Na první pohled se může zdát, že oba fondy nabízejí téměř totéž. Při bližším pohledu však vyjde najevo několik zásadních rozdílů, které mohou rozhodnout o tom, který fond je pro vás ten pravý.

Oba fondy drží převážně technologické giganty, jako jsou Microsoft, Apple, Nvidia, Amazon nebo Alphabet. V deset největších pozicích fondů je značný překryv a tvoří téměř 60 % celkových aktiv. Rozdíl je však v tom, že IWF zahrnuje také firmy se střední kapitalizací, zatímco VUG se zaměřuje výhradně na large-cap akcie. Díky tomu má IWF téměř 400 podílů, zatímco VUG jen kolem 160.

V praxi to znamená, že VUG se více koncentruje na silné hráče, což může pomoci v obdobích, kdy dominují právě velké technologické firmy. Tato koncentrace může zvyšovat výnos, ale zároveň i volatilitu. Pro investora, který cílí na čistý výnosový potenciál největších růstových jmen, může být právě tato expozice výhodná.

| IWF | VUG |

|---|---|

| Microsoft (11.7%) | Microsoft (11.3%) |

| Nvidia (11.1%) | Nvidia (10.3%) |

| Apple (9.5%) | Apple (10.1%) |

| Amazon (6.6%) | Amazon (6.3%) |

| Meta Platforms (4.6%) | Meta Platforms (4.4%) |

| Broadcom (3.8%) | Broadcom (4%) |

| Alphabet Class A (3.4%) | Tesla (3.3%) |

| Tesla (3.1%) | Alphabet Class A (3.3%) |

| Alphabet Class C (2.8%) | Alphabet Class C (2.6%) |

| Eli Lilly (2.2%) | Eli Lilly (2.2%) |

Jedním z největších rozdílů mezi těmito dvěma ETF fondy je nákladovost. Zatímco IWF má roční nákladový poměr 0,19 %, fond VUG účtuje jen 0,04 %. Tento rozdíl může být na první pohled zanedbatelný, ale v dlouhodobém horizontu se významně promítne do čistého výnosu.

Příklad: při investici 10 000 USD zaplatíte u IWF ročně 19 dolarů, zatímco u VUG pouze 4 dolary. Rozdíl 15 dolarů ročně se sčítá a v horizontu deseti i více let ovlivní konečný výnos stovkami až tisíci dolarů. Vzhledem k tomu, že výnosy fondů jsou v mnoha obdobích srovnatelné, dává nižší nákladová struktura VUG investorovi lepší výchozí pozici.

Při pohledu na výkonnost obou fondů v různých časových rámcích vychází VUG ve většině případů jako výnosově silnější alternativa. Za poslední tři roky vykázal fond VUG průměrný roční výnos 19,9 %, zatímco IWF „pouze“ 9,9 %. I za období 10 let měl Vanguard lehce navrch.

Tento rozdíl nelze přičítat pouze výběru akcií, ale i strukturálním výhodám, které VUG nabízí – jako je nízká nákladovost a zaměření na lídry trhu. I když pětileté výnosy jsou naopak vyšší u IWF, dlouhodobější data hovoří ve prospěch VUG. A to i přesto, že fond Vanguard vznikl o čtyři roky později než jeho konkurent z dílny iShares.

| ETF | 1letý | 3letý | 5letý | 10letý | Od vzniku fondu |

|---|---|---|---|---|---|

| IWF | 7.6% | 9.9% | 19.9% | 14.9% | 7.4% |

| VUG | 18.2% | 19.9% | 17.1% | 15.3% | 11.5% |

Investice do růstových ETF má své místo v portfoliích investorů, kteří chtějí v dlouhodobém horizontu maximalizovat výnosy. A i když je IWF stále považován za kvalitní nástroj pro tuto strategii, Vanguard Growth ETF se zdá být ještě lepší volbou. Nabízí téměř stejnou expozici vůči největším růstovým firmám, ale s nižšími náklady a často vyšší historickou výkonností.

Rozdíly nejsou dramatické, ale v investování rozhodují i malé rozdíly kumulované v čase. Proto, pokud chcete vystavit své portfolio růstovým lídrům amerického trhu a zároveň se vyhnout zbytečným nákladům, VUG je konzistentně lepší volba.

Валутната двойка GBP/USD продължи възходящото си движение в понеделник, подновявайки тренда от предходния петък. Като цяло смятаме, че без нова и сериозна ескалация на геополитическия конфликт в Близкия изток, доларът има малко на какво да разчита. През последните месеци последователно изтъквахме, че доларът има един коз, но този коз е с краен срок на годност. Геополитиката действително предизвика двумесечно поскъпване на щатската валута, тъй като инвеститорите бягаха от „горящия“ Близък изток. Всички защитаваха активите си, което доведе до поскъпването на американския долар, който и в някои ситуации все още може да се възприема като „убежище“.

Въпреки това изминаха два месеца и пазарът започна да си припомня всички причини, поради които щатският долар се обезценяваше през цялата 2025 г. и в началото на 2026 г. Войната в Близкия изток в момента е в застой, а Ормузкият проток е блокиран за трети път. В резултат на това пазарите бързо се адаптираха към новата енергийна и геополитическа реалност, оставяйки долара без основание да расте. Така за четвърта поредна седмица пазарът активно продава американската валута.

Освен това пазарът не може да пренебрегне факта, че цените на енергията са поне 1,5 пъти по-високи и е възможно да продължат възхода си към стратосферата през 2026 г. Единственият виновник за това е Donald Trump. Неговата вътрешна и търговска политика доведоха до ситуацията през 2025 г., когато само най-мързеливите не продаваха долара. През 2026 г. Trump показа на света, че външната му политика е толкова разрушителна, колкото и търговската и вътрешната му политика. Трейдърите просто нямат избор, освен да продават проблемния щатски долар, тъй като в него няма нищо „сигурно“. Икономиката на САЩ се забавя, енергийната криза не подминава Америка (дори при пълна енергийна независимост), пазарът на труда в САЩ остава в безпорядък, а политиките на Trump продължават да са основната причина чуждестранните инвеститори и трейдъри често да избягват да работят със Съединените щати.

Затова при настоящите обстоятелства не е нужно да притежаваш особени аналитични качества, за да предвидиш по-нататъшното отслабване на щатския долар. Честно казано, ние не очаквахме ръста му през февруари–март, но и пълномащабната война в Близкия изток беше непредвидима. Ако не беше войната с Иран, доларът вероятно вече щеше да е пробил четиригодишните си дъна, установени по-рано тази година. Така че, благодарение на войната, доларът успя леко да подобри позициите си, но по същество за него нищо не се е променило. Той все още няма никакви козове, които да убедят трейдърите и инвеститорите да го купуват. Освен това Trump продължава да смята, че колкото по-евтин е доларът, толкова повече стоки, услуги и енергийни ресурси САЩ ще продават в чужбина. Следователно е ясно, че в Белия дом никой не се тревожи за спада на американската валута и никой няма да прави опити да я спасява.

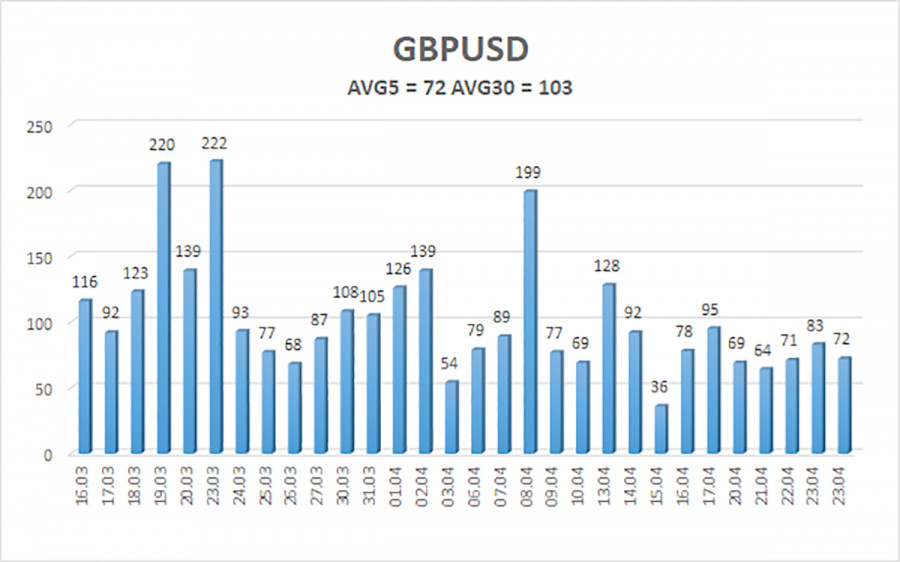

Средната волатилност на двойката GBP/USD за последните пет търговски дни е 72 пипса, което се счита за „средна“ за тази валутна двойка. Във вторник, 28 април, очакваме двойката да се търгува в диапазон, ограничен между 1.3478 и 1.3622. Горният канал на линейната регресия е насочен надолу, което показва низходящ тренд. Индикаторът CCI е навлязъл в зоната на свръхпокупка и е формирал „меча“ дивергенция, което предварително даде сигнал за възможна низходяща корекция.

Валутната двойка GBP/USD продължава възстановяването си след два „месеца на геополитика“. Политиките на Trump ще продължат да оказват натиск върху икономиката на САЩ, затова не очакваме щатският долар да поскъпва през 2026 г. Поради това дългите позиции с цел 1.3916 и по-високо остават актуални, докато цената е над пълзящата средна. Ако цената се закрепи под линията на пълзящата средна, могат да се разглеждат къси позиции с цели 1.3478 и 1.3428 на техническа основа. През последните седмици британската валута се възстанови, докато геополитическият фактор загуби влиянието си върху пазара.

Каналите на линейната регресия помагат да се определи текущият тренд. Ако и двата са насочени в една и съща посока, това означава, че трендът в момента е силен;

Линията на пълзящата средна (настройки 20,0, smoothed) определя краткосрочния тренд и посоката, в която следва да се търгува в момента;

Нивата на Murray са целеви нива за движенията и корекциите;

Нивата на волатилност (червени линии) показват вероятния ценови канал, в който двойката ще се движи през следващия ден, въз основа на текущите стойности на волатилността;

Индикаторът CCI – навлизането му в зоната на свръхпродажба (под -250) или в зоната на свръхпокупка (над +250) сигнализира, че може да наближава обръщане на тенденцията в противоположна посока.

БЪРЗИ ЛИНКОВЕ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Свържете се с нас

Свържете се с нас