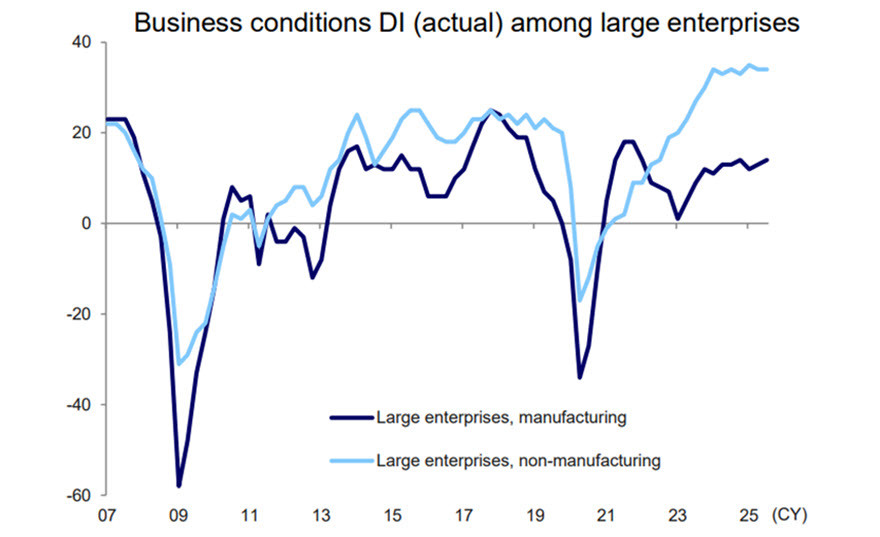

日本央行(BoJ)於10月1日公佈的9月短觀調查結果顯示,大型製造業的商業景氣指數(DI)較6月改善了1點,達到+14。大型非製造企業的指數則維持在非常高的+34水準。

儘管特朗普政府引入了關稅政策,資本投資和當前利潤的預測仍保持穩定。這為明年預期新一輪的工資增長提供了堅實的基礎,這反過來又支持了對持續通脹壓力的擔憂。

整體來看,Tankan報告支持在即將於10月30日召開的BoJ會議上升息的理由。

反對升息的主要論點來自於正在持續的美國政府關門,尤其是如果其拖延更久。由於BoJ正在徹底評估新引入的關稅影響,為了做出明智的決策,他們依賴於美國的經濟數據,而這些數據在關門期間可能會被大幅延遲或無法取得。

有兩份關鍵報告特別重要:即將於週五發布的美國非農就業報告,以及預定於10月15日發布的9月通脹報告。如果這些報告未能及時發布,BoJ可能會將利率決策推遲到以後的會議。

這些因素使得預測日元的未來走勢充滿了不確定性。如果市場預期10月30日升息,美元/日元(USD/JPY)可能會下跌,潛在突破其目前的區間。然而,如果關門持續,且導致利率決策被推遲,這可能會對日元產生負面影響並推高美元/日元。

目前市場仍未決定,並在等待更新。如果關門在7-10天內解決,升息方案預計將重新成為優先考量。

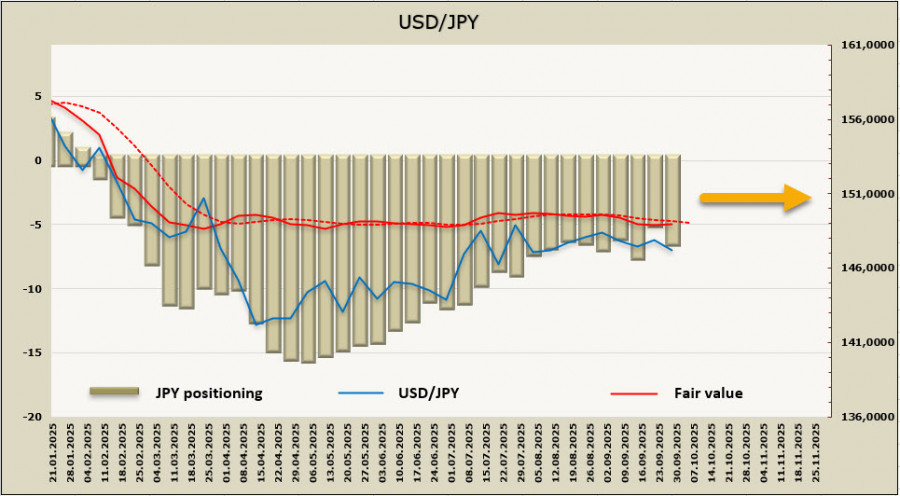

報告週期間,日元的淨多頭持倉大幅增加了14.9億美元,達到67.3億美元,結束了自4月開始的去槓桿化趨勢。預計的公允價值仍低於長期平均水平,儘管勢頭疲弱,但仍顯示出美元/日元的持續下行潛力。

日圓已經在窄幅波動中交易了幾個月,幾乎沒有跡象顯示會出現突破。市場早已將可能在十月進行的日本央行加息納入考量,而央行進一步的暗示也不太可能改變這一預期。

美元/日圓貨幣對開始顯現出輕微的看跌偏向。若此趨勢要獲得動力,必須持續突破兩個支撐位:第一個是146.40–146.60,第二個是145.40–145.50。唯有如此,技術面才會變得更加明顯地看跌——與此同時,回升至150的可能性看起來越來越有限。

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

联系我们

联系我们