VUG nebo IWF? Pro růstové investory má Vanguard výhodu

Investice do ETF fondů zaměřených na růstové akcie je osvědčeným způsobem, jak si zajistit expozici vůči nejdynamičtěji se rozvíjejícím firmám. Mezi nejoblíbenější produkty v této kategorii patří iShares Russell 1000 Growth ETF (IWF) a Vanguard Growth ETF (VUG). Na první pohled se může zdát, že oba fondy nabízejí téměř totéž. Při bližším pohledu však vyjde najevo několik zásadních rozdílů, které mohou rozhodnout o tom, který fond je pro vás ten pravý.

Oba fondy drží převážně technologické giganty, jako jsou Microsoft, Apple, Nvidia, Amazon nebo Alphabet. V deset největších pozicích fondů je značný překryv a tvoří téměř 60 % celkových aktiv. Rozdíl je však v tom, že IWF zahrnuje také firmy se střední kapitalizací, zatímco VUG se zaměřuje výhradně na large-cap akcie. Díky tomu má IWF téměř 400 podílů, zatímco VUG jen kolem 160.

V praxi to znamená, že VUG se více koncentruje na silné hráče, což může pomoci v obdobích, kdy dominují právě velké technologické firmy. Tato koncentrace může zvyšovat výnos, ale zároveň i volatilitu. Pro investora, který cílí na čistý výnosový potenciál největších růstových jmen, může být právě tato expozice výhodná.

| IWF | VUG |

|---|---|

| Microsoft (11.7%) | Microsoft (11.3%) |

| Nvidia (11.1%) | Nvidia (10.3%) |

| Apple (9.5%) | Apple (10.1%) |

| Amazon (6.6%) | Amazon (6.3%) |

| Meta Platforms (4.6%) | Meta Platforms (4.4%) |

| Broadcom (3.8%) | Broadcom (4%) |

| Alphabet Class A (3.4%) | Tesla (3.3%) |

| Tesla (3.1%) | Alphabet Class A (3.3%) |

| Alphabet Class C (2.8%) | Alphabet Class C (2.6%) |

| Eli Lilly (2.2%) | Eli Lilly (2.2%) |

Jedním z největších rozdílů mezi těmito dvěma ETF fondy je nákladovost. Zatímco IWF má roční nákladový poměr 0,19 %, fond VUG účtuje jen 0,04 %. Tento rozdíl může být na první pohled zanedbatelný, ale v dlouhodobém horizontu se významně promítne do čistého výnosu.

Příklad: při investici 10 000 USD zaplatíte u IWF ročně 19 dolarů, zatímco u VUG pouze 4 dolary. Rozdíl 15 dolarů ročně se sčítá a v horizontu deseti i více let ovlivní konečný výnos stovkami až tisíci dolarů. Vzhledem k tomu, že výnosy fondů jsou v mnoha obdobích srovnatelné, dává nižší nákladová struktura VUG investorovi lepší výchozí pozici.

Při pohledu na výkonnost obou fondů v různých časových rámcích vychází VUG ve většině případů jako výnosově silnější alternativa. Za poslední tři roky vykázal fond VUG průměrný roční výnos 19,9 %, zatímco IWF „pouze“ 9,9 %. I za období 10 let měl Vanguard lehce navrch.

Tento rozdíl nelze přičítat pouze výběru akcií, ale i strukturálním výhodám, které VUG nabízí – jako je nízká nákladovost a zaměření na lídry trhu. I když pětileté výnosy jsou naopak vyšší u IWF, dlouhodobější data hovoří ve prospěch VUG. A to i přesto, že fond Vanguard vznikl o čtyři roky později než jeho konkurent z dílny iShares.

| ETF | 1letý | 3letý | 5letý | 10letý | Od vzniku fondu |

|---|---|---|---|---|---|

| IWF | 7.6% | 9.9% | 19.9% | 14.9% | 7.4% |

| VUG | 18.2% | 19.9% | 17.1% | 15.3% | 11.5% |

Investice do růstových ETF má své místo v portfoliích investorů, kteří chtějí v dlouhodobém horizontu maximalizovat výnosy. A i když je IWF stále považován za kvalitní nástroj pro tuto strategii, Vanguard Growth ETF se zdá být ještě lepší volbou. Nabízí téměř stejnou expozici vůči největším růstovým firmám, ale s nižšími náklady a často vyšší historickou výkonností.

Rozdíly nejsou dramatické, ale v investování rozhodují i malé rozdíly kumulované v čase. Proto, pokud chcete vystavit své portfolio růstovým lídrům amerického trhu a zároveň se vyhnout zbytečným nákladům, VUG je konzistentně lepší volba.

周一,GBP/USD 貨幣對延續了上漲走勢,承接上週五開始的漲勢。整體來看,我們認為,如果中東地緣政治衝突沒有出現新的、嚴重的升級,美元可依賴的利多因素其實相當有限。近幾個月來,我們持續指出,美元手中其實只有一張王牌,而且這張牌是有「有效期限」的。地緣政治確實引爆了美元長達兩個月的漲勢,因為投資者紛紛自燃燒中的中東撤離資金。人人都在保護自己的資產,這導致美元走強,而美元在某些情況下依然可以被視為一種「避風港」。

然而,兩個月已經過去,市場開始重新回想起美元在整個 2025 年到 2026 年初一路走弱的所有原因。眼下中東戰事處於膠著狀態,霍爾木茲海峽第三次被封鎖。結果是,市場很快就適應了新的能源與地緣政治現實,讓美元失去了繼續上漲的理由。因此,市場已連續第四週積極拋售美元。

此外,市場無法忽視的一點是,能源價格至少較前期高出 1.5 倍,並且在 2026 年很可能繼續一路衝向「平流層」。造成這一切的唯一罪魁禍首就是 Donald Trump。他的國內政策與貿易政策導致 2025 年的局面──幾乎所有人都在拋售美元。到了 2026 年,Trump 又向全世界展示,他的外交政策同樣如他的貿易與國內政策一樣具破壞性。交易員幾乎別無選擇,只能賣出這個問題重重的美元,因為它早已失去任何「安全」可言。美國經濟正在放緩,能源危機即便在「完全能源獨立」的前提下也沒有放過美國;美國勞動力市場依舊動盪不安,而 Trump 的政策依然是外國投資者與交易員常常選擇迴避美國的主要原因。

因此,在當前情況下,要預測美元進一步走弱,其實無需具備什麼高超的分析天賦。老實說,我們並未預期 2–3 月份美元會上漲,但全面爆發的中東戰爭同樣也難以預料。若不是與伊朗的戰爭,美元很可能早就已經跌破今年稍早創下的四年低點。也就是說,多虧這場戰爭,美元才勉強稍微修補了自己的處境,但從基本面來看,它的局勢根本沒有任何改變。它依然缺乏足以說服交易員與投資者買入的王牌。而且,Trump 依舊堅信,美元越便宜,美國對外出售的商品、服務和能源資源就會越多。因此,很清楚的一點是,白宮沒有人真正為美元的下跌而擔心,也不會有人試圖出手挽救它。

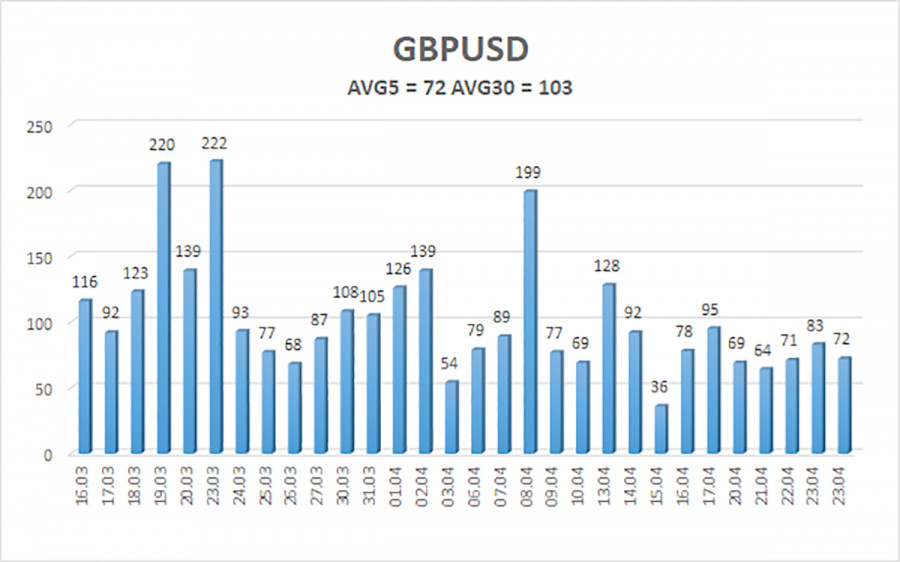

過去五個交易日內,GBP/USD 貨幣對的平均波動性為 72 點,對於此貨幣對來說屬於「中等」水準。4 月 28 日(週二),我們預期該貨幣對在 1.3478 至 1.3622 的區間內波動。線性回歸的上軌通道向下傾斜,顯示目前為空頭趨勢。CCI 指標已進入超買區,並形成「看跌」背離,提前發出可能出現向下回調的警示。

在經歷了兩個「地緣政治月份」之後,GBP/USD 貨幣對正持續展開修復走勢。Trump 的政策將持續對美國經濟造成壓力,因此我們不預期 2026 年美元會走強。因此,只要價格位於移動平均線之上,以 1.3916 及以上為目標位的多頭部位仍具備操作意義。若價格跌破移動平均線,則可在技術層面考慮以 1.3478 與 1.3428 為目標位的空頭部位。近幾週以來,英鎊已經出現恢復,而地緣政治因素對市場的影響則逐漸減弱。

線性回歸通道用於界定當前趨勢;若兩條通道方向一致,代表目前趨勢較為強勁;

移動平均線(參數 20,0,平滑)用來判定短期趨勢以及當前應該偏向的交易方向;

Murray 水準為行情推進與回調的目標價位;

波動性水準(紅線)根據當前波動性讀數,標示出該貨幣對在下一個交易日內可能運行的價格通道;

CCI 指標:當其進入超賣區(低於 -250)或超買區(高於 +250)時,表示趨勢可能接近反轉,往相反方向發展。

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

联系我们

联系我们