Stavební společnost KB Home překvapila trh lepšími než očekávanými výsledky za druhé fiskální čtvrtletí, přesto se její akcie po oznámení propadly o přibližně 2 %. Proč? Důvodem není slabý výkon – ten byl naopak silný –, ale zhoršující se výhled na zbytek roku, který investory vystrašil a vedl k výprodejům. Společnost, která se specializuje na výstavbu rodinných domů především ve Spojených státech, se tak dostává do situace, kdy čelí protichůdným tlakům: zlepšení provozní efektivity na jedné straně a zpomalující trh na straně druhé.

Za druhé čtvrtletí KB Home vykázala zisk 1,50 USD na akcii, čímž překonala očekávání analytiků sestavená firmou FactSet. Tržby dosáhly 1,5 miliardy dolarů, zatímco trh očekával 1,53 miliardy. Přestože se jednalo o mírně slabší tržby než odhad, společnost celkově překonala konsenzus. Předseda představenstva a generální ředitel Jeffrey Mezger zhodnotil výsledky jako „solidní“ a pochválil tým za zkracování doby výstavby i snižování přímých stavebních nákladů, což jsou klíčové oblasti pro zvyšování konkurenceschopnosti.

Zklamání však přišlo v podobě další revize výhledu pro zbytek roku. KB Home snížila očekávané celoroční tržby z prodeje domů na 6,30 až 6,50 miliardy dolarů, zatímco ještě v předchozím čtvrtletí počítala s 6,6 až 7 miliardami. Původní odhad na začátku fiskálního roku přitom počítal dokonce se 7 až 7,5 miliardami. Tento postupný sestup ve výhledech naznačuje výraznější zpomalení trhu s bydlením, než se předpokládalo.

KB Home oznámila hrubou marži ve výši 19,3 %, což je stejné číslo jako v minulém čtvrtletí. To je na současné poměry ve stavebnictví relativně solidní úroveň. Nicméně i zde společnost snížila výhled, a to jak v oblasti průměrné prodejní ceny domů, tak v očekávání celoroční marže. Signály z trhu naznačují, že rostoucí vstupní náklady a snížená poptávka tlačí na maržové úrovně, což nutí firmy k větší opatrnosti.

Podle údajů Dow Jones Market Data akcie KB Home za posledních 12 měsíců klesly o 26 %, zatímco index sledující širší sektor výstavby domů – burzovní fond iShares U.S. Home Construction ETF – ztratil přibližně 13 %. To ukazuje, že KB Home je pod větším tlakem než konkurence a investoři na tuto společnost pohlížejí s větší skepsí.

Zpomalení není problémem pouze KB Home. Census Bureau uvedl, že počet nově zahájených staveb v USA v květnu klesl o 9,8 % na nejnižší úroveň od pandemie. Tento vývoj překvapil negativně, protože analytici očekávali stabilizaci. Počet dostupných nemovitostí na trhu se sice meziročně zvýšil o 32 %, ale ve srovnání s rokem 2019 je nabídka stále o 12 % nižší. To signalizuje dlouhodobou nerovnováhu mezi nabídkou a poptávkou, která může trh s bydlením zatěžovat i v dalších čtvrtletích.

KB Home také oznámila, že dodávky domů meziročně klesly o 10 % a počet čistých objednávek se snížil o 13 % na 3 640. Tento pokles signalizuje nejen ochabující poptávku, ale i zpomalení celého prodejního cyklu.

Kromě slabé poptávky trh s bydlením ovlivňuje i makroekonomické prostředí. Důvěra dlužníků klesá kvůli volatilnímu trhu a obavám z recese. Hypoteční sazby se v letošním roce stále drží kolem 7 %, což je pro mnoho kupujících odrazující. Podle Asociace hypotečních bankéřů (MBA) klesly žádosti o hypotéky v týdnu končícím 13. června o 3 %. Ačkoli sazby v tomto období mírně klesly, celková ochota lidí pořizovat nové nemovitosti zůstává utlumená.

KB Home (KBH)

Tento vývoj KB Home nepřehlíží – ve svém výhledu zmínila, že prodejní prostředí je „utlumené“ a že společnost s tím počítá i do dalších kvartálů. Zároveň však zdůrazňuje, že dělá opatření ke stabilizaci byznysu, například důrazem na efektivitu výstavby a kontrolu nákladů.

KB Home je tak v paradoxní situaci: výsledky, které firma doručila, jsou solidní až silné, ale investorská důvěra zůstává křehká kvůli negativním výhledům a zpomalení trhu s bydlením. Navzdory snahám managementu o zvyšování efektivity a stabilizaci marží, čelí společnost celé řadě externích tlaků – od vyšších úrokových sazeb přes slabší poptávku až po rostoucí nejistotu na trhu práce a v ekonomice obecně.

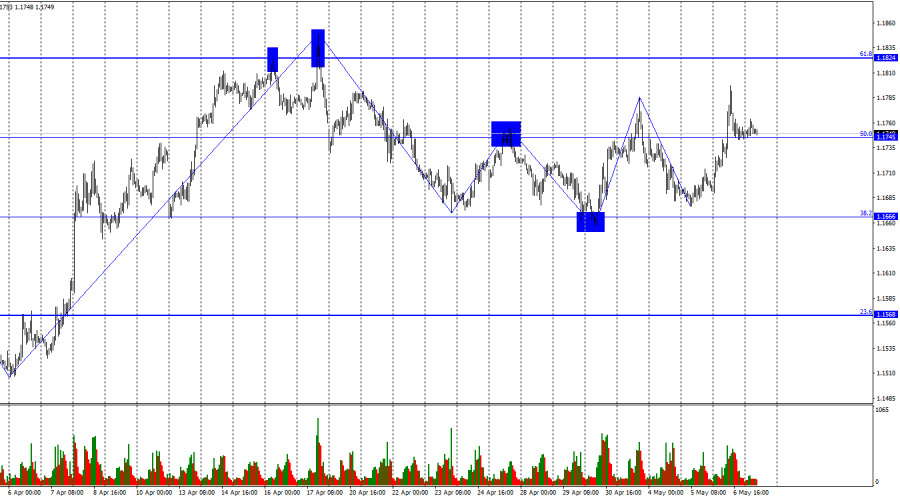

週三,EUR/USD 貨幣對持續上行,並成功穩定在 1.1745、即 50.0% 費波納奇回撤水準之上。因此,今日歐元可能進一步走高,指向下一個 61.8% 費波納奇水準 1.1824。若匯價跌回並穩定於 1.1745 下方,則將有利於美元,並支持其重新下跌,目標指向 38.2% 回撤水準 1.1666。

小時線圖上的波浪結構目前沒有引發太大疑慮。最新完成的下跌浪未能跌破前低,而最新的上升浪則已突破前高。因此,趨勢再度轉為偏多。不過,由於各個波浪的幅度大致相近,整體走勢仍不穩定。伊朗與美國之間的暫時休戰曾為多頭提供支撐,但三週過去,如今可以說地緣政治局勢再度朝升級方向發展。因此,多頭攻勢可能會持續受限,甚至完全停滯。

週三,多頭在週一與週二之後重拾信心。需要回顧的是,中東地區的軍事行動在本週初再度爆發,迫使空頭轉趨積極。然而,到週三為止,飛彈襲擊已暫停,Washington 與 Tehran 也重新就協議與停火展開磋商。雙方都不願意引發新一輪衝突,但也都尚未準備在各自的訴求上作出讓步。

Iran 依然掌控霍爾木茲海峽,並限制外國船隻通行。與此同時,United States 持續就其對海峽的控制向 Iran 施壓,並對伊朗的航運活動施加限制。Iran 表示,若美國軍艦進入限制區域,已準備好發動攻擊;而美軍則表示,只要伊朗目標構成威脅,便已準備好開火。局勢依舊不穩,但雙方仍希望至少達成某種程度的協議,作為後續談判的基礎。

然而,市場對正面結果的信心依然不足。談判似乎仍在進行,但已持續數月而未見實質進展。因此,多頭不時發起進攻,不過並不猛烈,一旦談判再度破裂,也隨時準備迅速撤退。

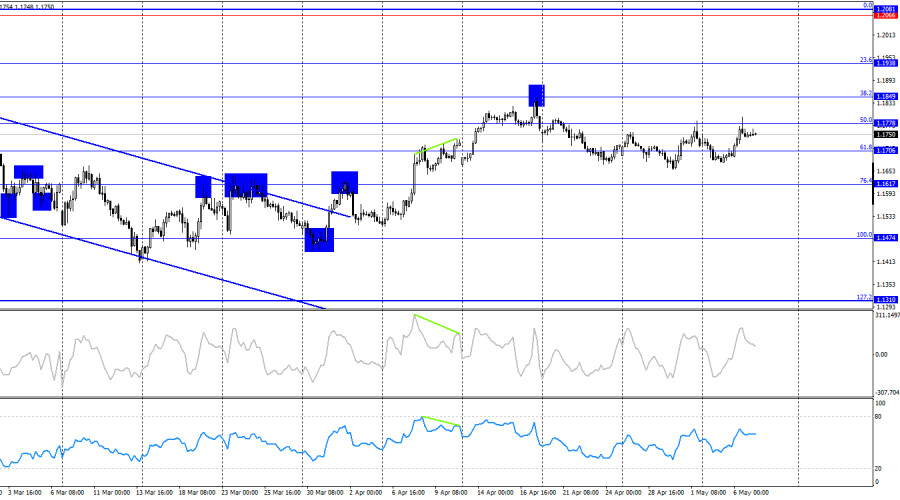

在4小時圖上,該貨幣對轉而有利於美元,並開始向76.4%回撤位1.1617下跌。從1.1778水準的反彈再度表明出現溫和回調的可能性。在我看來,由於市場走勢疲弱,目前1小時圖的參考價值更高。多頭大約在一個月前重新掌握了主導權,但現在正在尋找新的上漲動能。目前在任何技術指標上都看不到正在形成中的背離訊號。

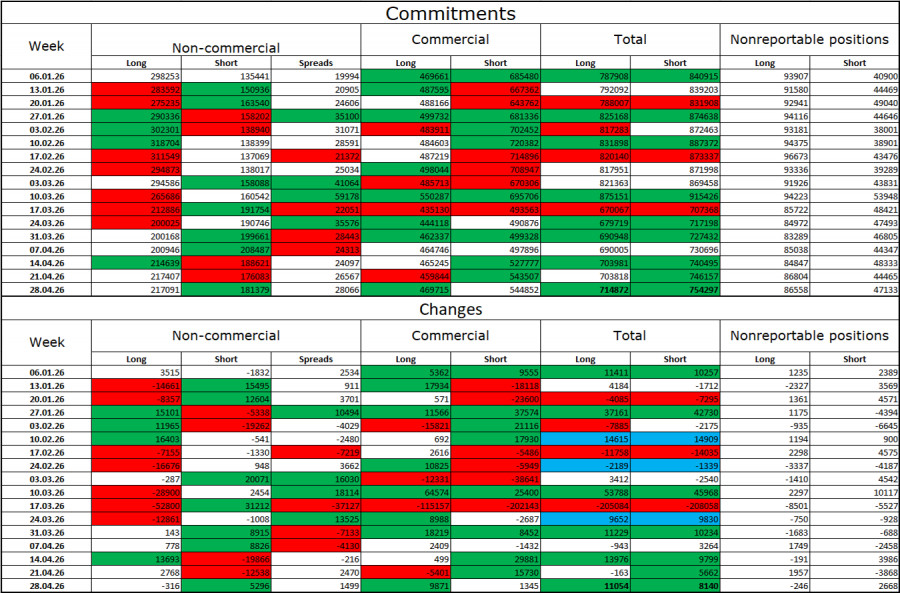

Commitments of Traders (COT) 報告:

在最新一個報告週內,專業交易員平掉了316份多單,並新開了5,296份空單。在2月與3月的連續七週中,多頭此前累積的總體優勢已經消失,而在過去五週內,局勢則有所穩定。目前投機者持有的多單總數為217,000份,而空單為181,000份,差距再次擴大,有利於歐元。

從長期來看,大型市場參與者對歐元依然保持強烈興趣。很自然地,近年來層出不窮的各類全球性事件,持續影響著投資者情緒。目前市場的關注焦點仍在中東地區,那裡的衝突只是暫時停火,並未真正解決。因此,在短期內,歐元與美元的匯率走勢,將較少取決於 Federal Reserve 或 ECB 的貨幣政策和經濟數據,而更多取決於伊朗局勢的發展。

美國與歐盟經濟日曆:

5月7日的經濟日曆中僅有兩項事件,且都稱不上特別重要。因此,週四整體經濟背景對市場情緒的影響很可能仍然有限。交易員依舊在等待新的地緣政治進展。

EUR/USD 走勢預測與交易建議:

若匯價在小時圖上跌破並穩定於1.1745下方,當日可考慮做空,目標看向1.1666。此前我建議在匯價向上突破並穩定於1.1745上方後建立多單,目標1.1824。這些多頭部位今日仍可繼續持有。

斐波那契回撤網格在小時圖上自1.2082–1.1410繪製,在4小時圖上自1.1474–1.2082繪製。

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

联系我们

联系我们