Americké akciové indexy uzavřely pondělní seanci níže po dni plném prudkých výkyvů. Investoři jsou opatrní kvůli známkám zpomalování ekonomiky a rostoucím rizikům inflace, která jsou navíc přiživována agresivní obchodní rétorikou Bílého domu.

Hlavním spouštěčem výprodejů byla další vlna prohlášení prezidenta Donalda Trumpa o zavedení rozsáhlých cel. Ve svém večerním středečním projevu oznámil plán na uvalení cel na veškerý dovoz do země a také na zvýšení sazeb pro některé klíčové partnery.

Jelikož není se současnými opatřeními spokojený, slíbil, že zpřísní i sankce vůči Číně. Oznámil možnost zavedení dalších cel až do výše 50 %, což by mohlo celkovou výši sazeb více než zdvojnásobit. Toto prohlášení účastníky trhu znepokojilo a mnohé donutilo přehodnotit své investiční strategie.

Pondělí bylo druhým dnem v řadě, kdy americké akciové burzy zaznamenaly abnormálně vysoké objemy obchodů. Všechny tři klíčové indexy – S&P 500, Dow Jones a Nasdaq – ráno prudce klesly a dosáhly nejnižších hodnot za více než rok. Po nečekaném výstřelu vzhůru, vyvolaném interpretací zpráv o clech, se trh opět zhroutil a nedokázal odolat tlaku.

Index volatility CBOE VIX, často nazývaný "barometr strachu Wall Street", během seance překonal psychologickou hranici 60 bodů, což je nejvyšší hodnota od srpna 2024. Ačkoli později mírně klesl, den zakončil na hodnotě 46,98 – nejvyšší zavírací úroveň za posledních pět let.

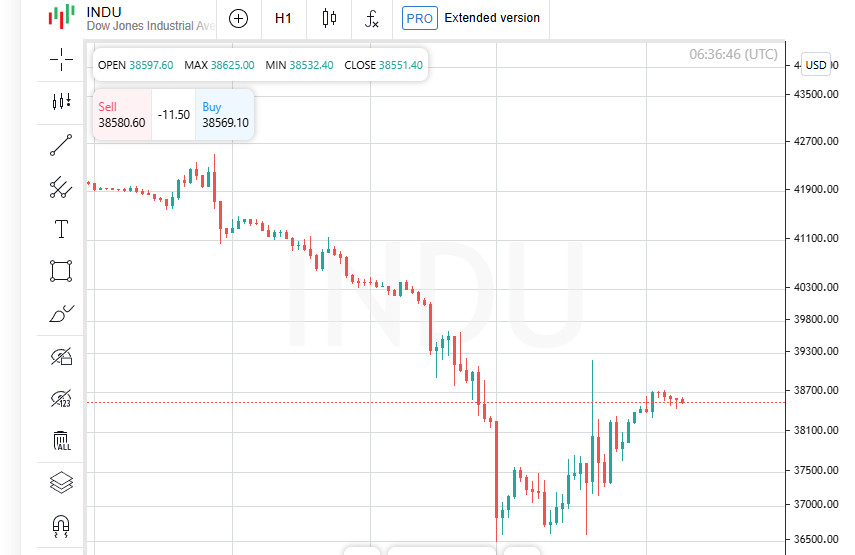

Pondělní obchodování bylo pro Wall Street bolestivé. Index Dow Jones Industrial Average klesl o 349 bodů a uzavřel na hodnotě 37 965,60, což představuje pokles o 0,91 %. Širší index S&P 500 odepsal 11,83 bodu, tedy -0,23 %, a zakončil na 5 062,25. Jediný, kdo se udržel nad vodou, byl na technologie orientovaný Nasdaq, který přidal mírných 0,10 % a uzavřel na 15 603,26.

Trh od oznámení cel dále zaznamenává ztráty. Za dva obchodní dny od projevu Donalda Trumpa se benchmark S&P 500 propadl o 10,5 %, zatímco celková tržní kapitalizace společností klesla o zhruba 5 bil. dolarů, což je nejhorší dvoudenní výkon od kolapsu během pandemie v březnu 2020.

Situace na trhu se dostala do výstražné zóny: v pátek Dow potvrdil vstup do fáze korekce, když od prosincových rekordů klesl o více než 10 %. Nasdaq klesl ještě výrazněji — o více než 20 % ze svého historického maxima, čímž oficiálně vstoupil do medvědího trhu.

Pondělní obchodování začalo poklesem, přičemž index S&P 500 klesl o 20 % oproti svým předchozím maximům. Nečekaná zpráva o možném 90denním odkladu zavedení nových cel však vyvolala rychlý – ale krátký – růst o více než 3 %. Investoři horečně nakupovali aktiva v naději na zmírnění konfliktu. Tyto naděje však byly rychle zmařeny: Bílý dům informaci oficiálně popřel a trh se opět obrátil směrem dolů.

Nejtvrdší zásah v pondělí utrpěl sektor nemovitostí, jehož sektorový index klesl o 2,4 % — největší procentní pokles ze všech 11 sektorů indexu S&P 500. Odborníci tento propad připisují rostoucím tržním sazbám a obecné nejistotě ohledně výhledu pro komerční nemovitosti uprostřed ekonomického napětí.

Uprostřed celkového pesimismu se v zelených číslech udržely pouze dva sektory. Komunikační služby vedly pondělní seanci s růstem o 1 % – nejvíce ze všech sektorů. Technologie rovněž mírně posílily a přidaly 0,3 % – druhý a zároveň jediný další pozitivní výsledek po minulém týdnu silných výprodejů.

Nálada mezi velkými korporacemi byla smíšená. Apple pokračoval v poklesu a odepsal 3,7 %, když investoři vyprodávali akcie ze strachu z poklesu poptávky. Tesla na tom nebyla lépe — její akcie klesly o 2,6 %. Mezitím Nvidia překvapila trhy růstem o více než 3 %, když pokračovala v sebevědomém růstovém trendu díky stabilní poptávce po čipech. Amazon také potěšil investory, když si připsal 2,5 % díky pozitivním prognózám v oblasti e-commerce.

Evropské trhy se vzpamatovávají z prudkého propadu: regionální index STOXX 600 ztratil za pouhé tři dny téměř 12 %. V úterý ráno však futures signalizovaly možný odraz s růstem přes 3 %. Navzdory tomu zůstávají investoři opatrní – vzpomínky na náhlý propad způsobený hrozbami cel ze strany Washingtonu jsou stále příliš čerstvé.

Pondělí sice nebylo příznivým dnem, ale přineslo určitou úlevu. Po rychlém propadu o 10 % během dvou dnů působilo mírně negativní zakončení téměř jako uklidnění. Přesto investoři sledují vývoj událostí se zatajeným dechem.

Jedním z hlavních symbolů nestability se stal index volatility VIX, přezdívaný "teploměr strachu Wall Street". V pondělí překročil hranici 60 bodů — k tomu došlo od začátku pandemie COVID-19 pouze dvakrát. Tato úroveň signalizuje vysokou úzkost mezi účastníky trhu a nejistá očekávání do budoucna.

Zatímco západní trhy zpracovávají šok, asijské burzy začínají vykazovat známky stability. Výrazně vyniká Japonsko, které navzdory globální turbulenci zaznamenává zřetelný růst a trvalý zájem investorů. Země vycházejícího slunce se zdá být připravena hrát roli bezpečného přístavu uprostřed globálního ekonomického chaosu.

Na pozadí zpřísňující se obchodní politiky Washingtonu se objevují první náznaky, že výhružky o zavedení vysokých cel mohou být jen začátkem pružnější diplomacie. Svědčí o tom skutečnost, že americký ministr financí Scott Bessent byl jmenován do čela delegace, která v nadcházejících dnech odcestuje do Tokia, aby jednala o obchodních dohodách. To může znamenat, že Bílý dům je navzdory agresivnímu tónu nedávných prohlášení připraven k dialogu.

Geografický obrázek je mezitím čím dál kontrastnější. Japonský index TOPIX vzrostl o 6 %, což nahrává zájmu investorů o stabilní ekonomiky. Japonský index TOPIX vzrostl o 6 %, což odráží zájem investorů o stabilní ekonomiky. V ostrém protikladu se ocitl Tchaj-wan: index TWII klesl o 5 % kvůli šokujícím 32% clům na polovodiče, klíčový exportní artikl ostrova.

Rozvíjející se trhy jihovýchodní Asie čelily obzvlášť tvrdému celnímu tlaku. Thajský index SETI se propadl na nejnižší hodnotu za pět let, zatímco indonéský akciový trh klesl o 9 % po znovuotevření po týdenních prázdninách, doprovázeném historicky slabou rupií. Exportně orientované ekonomiky regionu se tak ocitly uprostřed turbulence.

Na pozadí geopolitické nestability a chaosu na trhu se zlato opět stalo středem pozornosti. Ačkoli se drahý kov v pondělí propadl na nejnižší hodnotu od 13. března, v úterý zahájil stabilní zotavení. Zvýšenou poptávku lze vysvětlit obavami z eskalace globální obchodní války a snahou uchovat kapitál v podmínkách rostoucí nejistoty.

Investoři s napětím očekávají zveřejnění zápisu ze zasedání Federálního rezervního systému, které je naplánováno na středu. Dokumenty by mohly vrhnout světlo na další kroky centrální banky, zejména co se týče její reakce na rizika spojená se zahraniční politikou a nestabilitu vyvolanou cly. Pokud Fed naznačí možné úpravy své politiky, může se zvýšit zájem o zlato a další bezpečná aktiva.

Uprostřed geopolitické nestability a tržního chaosu se zlato opět dostává do centra pozornosti. Spotová cena zlata se v úterý ráno (03:40 GMT) zvýšila o 0,5 % na 2 996,60 USD za unci. Tento růst následoval po krátkém pondělním propadu, kdy se cena propadla na nejnižší úroveň od 13. března.

Americké futures na zlato vykazují ještě silnější růst – v úterý ráno posílily o 1,3 % a překonaly hranici 3 010,70 USD za unci. To naznačuje, že investoři aktivně zajišťují rizika a do cen již promítají další možné otřesy na globálních trzích.

Přestože zlato ustoupilo ze svého nedávného maxima, analytici stále pozorně sledují jeho vývoj. Připomeňme, že právě před týdnem, 3. dubna, zlato stanovilo historický rekord a dosáhlo hodnoty 3 167,57 USD za unci. Návrat zájmu o drahé kovy může signalizovat rostoucí obavy ve finanční komunitě.

Na pozadí růstu zlata vykázaly ostatní drahé kovy smíšenou dynamiku. Stříbro mírně kleslo o 0,1 % na 30,09 USD za unci. Platina naopak posílila o 1,3 % na 925,35 USD. Palladium bylo v červených číslech – ztratilo 0,3 % a kleslo na 915,80 USD.

RYCHLÉ ODKAZY

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontaktujte nás

Kontaktujte nás